: Protezione cloud e workload PA")

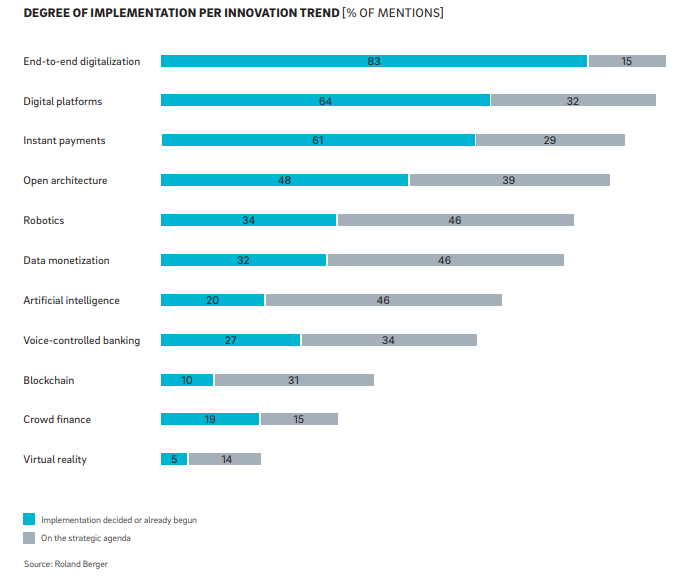

Le più recenti innovazioni tecnologiche hanno coinvolto anche il settore bancario, il cui livello di digitalizzazione è in aumento in Europa. L’esempio più evidente è rappresentato dai processi end-to-end, che permettono agli utenti finali di svolgere le attività necessarie in remoto utilizzando esclusivamente i canali digitali. Oramai tramite Internet si può accedere al proprio conto corrente, richiedere o concedere prestiti e mutui.

Tuttavia, gli istituti finanziari faticano ancora ad aprirsi alle novità della digitalizzazione: è quanto emerge dall’European Retail Banking Survey condotta da Roland Berger su 60 decision maker di banche europee di varie dimensioni in 10 paesi, con lo scopo di raccogliere informazioni sulla maturità digitale del settore e tracciare possibili scenari evolutivi. Al centro dello studio anche un’analisi delle priorità digitali delle banche e delle strategie che stanno considerando per rispondere a tali necessità.

Lentezza nei processi innovativi

Come prima conclusione, il report evidenzia come le banche non riescano a stare al passo quando si tratta di adottare nuove soluzioni e business model; stanno senza dubbio cercando di digitalizzare i modelli di business esistenti ma non si stanno muovendo abbastanza in fretta, permettono ai giganti hi-tech e agli operatori Fintech di forgiare il futuro del retail banking. Preoccupante per le banche tradizionali è anche il fatto che, se si esaminano altri settori, le classifiche relative all’innovazione sono dominate da nuovi modelli di business basati sulla tecnologia. La ricerca mostra come solo il 2% delle banche retail tradizionali si considerino un motore d’innovazione sostanziale, evidenziando così la consapevolezza delle carenze.

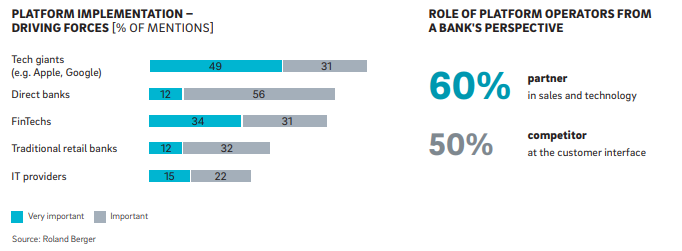

A fare la differenza per quanto riguarda i trend futuri, per il 47% degli intervistati, saranno i grandi gruppi hi-tech come Apple e Google e per il 42% saranno i player Fintech. Questi ultimi sono ritenuti i pionieri dell’innovazione del settore e il 73% degli intervistati li vede come artefici delle piattaforme e delle soluzioni digitali del futuro.

Per contro, i clienti sono riluttanti ad abbracciare tutto ciò che è “nuovo” e rimangono ancorati al “vecchio”; pertanto, ad oggi, la grande rivoluzione paventata nell’ambito del Fintech, in grado di offrire lo spettro completo dei servizi bancari “cliente-centrici” a costi irrisori rispetto ai competitor tradizionali, non si è ancora concretizzata.

Per il momento dunque le banche preservano la base cliente e i player FinTech dispongono delle ultime tecnologie; ne consegue che per l’86% degli intervistati il futuro del Retail Banking e della trasformazione digitale stia nella convergenza tra i due settori in un’ottica win-win.

AI e virtual reality leve del cambiamento

Secondo i risultati della ricerca, il futuro del Retail Banking dipenderà da tecnologie come l’Intelligenza Artificiale, il Banking a comando vocale e la realtà virtuale e ad oggi il mondo bancario è lontano dalla loro integrazione nel proprio modus operandi. Particolare importanza è attribuita all’ Intelligenza Artificiale: per oltre il 50% del campione è l’innovazione in grado di imprimere la vera svolta; il ruolo della Blockchain è meno chiaro: i player del settore oscillano fra scetticismo e indifferenza.

Dall’European Retail Banking Survey emerge che gli operatori tradizionali non potranno fare a meno dei giganti tecnologici e FinTech e per aprirsi a questa collaborazione dovranno rivedere la propria struttura organizzativa. Ciò è chiaro agli stessi istituti finanziari: l’inflessibilità organizzativa delle banche e il disinteresse verso l’adeguamento dell’architettura IT alla base del funzionamento di ogni banca sono ritenuti “fattori di rischio gravi” rispettivamente dal 53% e dal 31% degli intervistati.

Puntare su specializzazione e flessibilità

Il giudizio degli analisti è che gli istituti finanziari dovranno non solo impegnarsi ad innovare, ma dovranno anche mettere in atto le proprie soluzioni innovative in modo tale da renderle la nuova normalità digitale sia per i clienti che per i dipendenti. Per rendere questa trasformazione digitale permanente, bisogna anche cambiare il modo in cui le persone pensano e lavorano all’interno della banca, assegnando alle “innovazioni culturali” la stessa importanza delle “innovazioni tecnologiche”.

Le banche sono generalmente d’accordo sul fatto che il settore dei servizi finanziari in futuro sarà dominato dalle piattaforme e hanno intenzione di sviluppare il proprio modello di business in questo senso. In particolare, la maggior parte di loro si vedono come relationship expert ma non come il vero propulsore della diffusione e gestione di queste piattaforme; ritengono che molto più probabilmente saranno i giganti hi-tech come Apple, Google e Facebook ad esserlo. Tuttavia, non tutte le banche saranno in grado di affermarsi come relationship expert; non bisogna dimenticare che i comparison portal hanno già una quota di mercato notevole. Ecco perchè il 50% del campione Roland Berger teme che queste nuove piattaforme avranno un impatto dirompente sul settore come già avvenuto in altri mercati.

Un chiaro posizionamento è strategico

Per poter sfruttare tutte le opportunità offerte dall’innovazione, le banche devono individuare un posizionamento chiaro lato offerta e target e adottare modelli di organizzazione flessibili e facilmente modificabili sulla base delle esigenze che man mano si presenteranno. I dettagli delle soluzioni dipenderanno dal caso specifico.

Roland Berger prevede tre ruoli principali per le banche del futuro: relationship expert, product expert e technology provider.

“La vera sfida è scegliere un posizionamento sostenibile e realistico. In particolare, due terzi dei player di settore si aspettano di potere mantenere o rafforzare il proprio ruolo di interfaccia cliente, eventualmente integrando offerte e servizi di partner terzi. In questo modo però fanno poco più che innovare inerzialmente il loro business model – commenta Edoardo Demarchi, partner di Roland Berger -. Un banco di prova importante sarà la piena implementazione della PSD2: quasi tutte le banche coinvolte nella ricerca stanno lavorando a un loro progetto di aggregazione di conti di altri istituti, ma solo poche di loro riusciranno realmente a tradurla in un’opportunità in grado di aumentare quota di mercato, ricavi e controllo della relazione con il cliente finale”.

© RIPRODUZIONE RISERVATA