: Protezione cloud e workload PA")

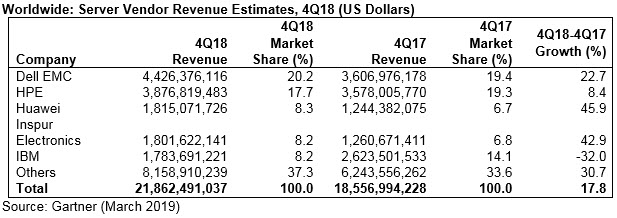

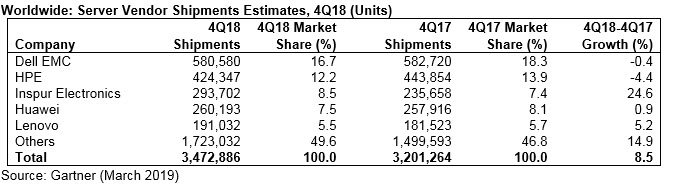

Gode di buona salute il mercato dei server, nel mondo come in Emea. Lo dicono i dati Gartner che fotografano previsioni di aumento dei ricavi globali del 17,8% per il quarto trimestre del 2018, rispetto al corrispettivo trimestre del 2017, mentre il numero delle spedizioni è cresciuto dell’8,5%.

L’andamento si conferma positivo anche estendendo la prospettiva a tutto il 2018. Si evidenzia però un rapporto di crescita 2:1 tra ricavi e volumi: i primi segnano +30,1% rispetto al 2017, mentre i secondi +13,1%.

Il rapporto tra ricavi e volumi è in parte riconducibile al costo dei componenti (in crescita nel 2018 per la mancanza di scorte in alcuni settori), gli aumenti però non proseguiranno anche per il 2019, anzi. Il prezzo è già in discesa e i benefici si rifletteranno sugli utenti, con prospettive di entrate per i vendor più equilibrate e deboli rispetto al 2018.

I prezzi delle memorie Dram infatti iniziano a scendere, questo ha innescato un aumento della domanda di configurazioni di fascia alta per supportare carichi di lavoro emergenti come l’intelligenza artificiale (AI) e gli analytics. I product manager potrebbero prepararsi a offrire server con un contenuto di memoria più elevato per sfruttare le eventuali eccedenze di Dram.

I service provider e i provider hyperscale hanno investito nel corso di tutto l’anno sui data center, per soddisfare la domanda di servizi cloud da parte dei clienti. Secondo Gartner la domanda dei server crescerà anche per tutto il 2019, ma con ritmi diversi e inferiori, rispetto all’anno che si è concluso.

La rincorsa Dell EMC su HPE in Emea

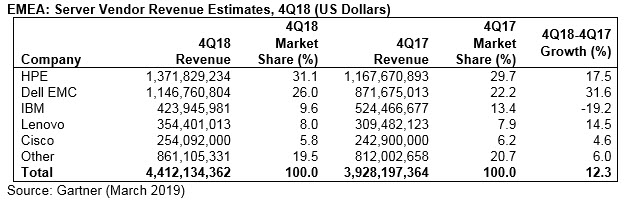

I numeri fotografano alcune differenze sostanziali tra il mercato server mondiale e quello Emea: Dell EMC guida quello globale (+22,7% nel confronto 4Q18-4Q17), mentre nel mercato Emea, dove il vendor conferma la seconda posizione, è cresciuta del 31,6%.

HPE, prima nel mercato Emea (+17,5%), è cresciuta meno a livello globale (+8,4%). Si tratta di differenze che si riflettono anche nella quota market share, quando si confrontano i trimestri anno su anno.

E’ in atto in Emea un vero e proprio inseguimento di Dell Emc su HPE, con a seguire Ibm (-19,2%), Lenovo e Cisco. La performance negativa di Ibm si lega alla natura ciclica del business dei server di fascia alta.

Come è accaduto sostanzialmente per tutto l’anno 2018 i ricavi in crescita a doppia cifra (+12,3%) si collegano con un numero di spedizioni in crescita del 6,6%. Le spedizioni continuano ad essere inferiori rispetto agli anni precedenti e indicano una domanda sottostante relativamente debole in tutto il mercato Emea.

Ciononostante nell’ultimo trimestre 2018 l’area Emea è cresciuta del 3,1% nelle spedizioni (ma del 20,4% per i ricavi). L’America Latina è cresciuta del 20,9% delle entrate, ma è diminuita del 4,4% nelle spedizioni. Il Giappone è cresciuto del 3,3% delle entrate, il 2,1% delle spedizioni.

Nel mercato globale pesa in modo significativo la performance di Huawei i cui fatturati sono lievitati del 45,9% e di Inspur Electronics, il vendor cinese che, operando in mercati specifici, ha maturato una crescita del 42,9%, mentre entrambi i vendor non compaiono nelle tabelle Gartner Emea. Maturano i frutti della strategia Lenovo che anno su anno (nell’ultimo trimestre) è cresciuta del +14,9% in Emea.

© RIPRODUZIONE RISERVATA