: AI sovrana sprona le aziende")

: Nuova sede, stessa strategia")

: Business AI, cambia il fare impresa")

Entro il 2022 il modello di business dell’Open Banking in Europa varrà 60 miliardi di euro.

È quanto evidenzia la ricerca “Open Banking Revenue Model“ realizzata da Accenture e presentata, per la prima volta in Italia, al Salone dei pagamenti 2018, la tre giorni milanese in corso al MiCO dedicata ai temi dell’innovazione nel settore del banking e dei pagamenti digitali, organizzata da ABI Servizi in collaborazione con Abi Lab, Consorzio Cbi, Digital Magics, Fondazione per l’Educazione Finanziaria e al Risparmio, Fintech District, Fpa e NetComm.

Il settore finanziario sta attraversando un periodo di forte “turbolenza” dove nuovi attori stanno ridisegnando regole ed equilibri all’interno dell’ecosistema.

Da un lato le società Fintech, che si propongono sempre di più a consumatori e imprese come alternativa agli istituti bancari tradizionali, stanno cominciando a rivestire un ruolo molto significativo all’interno del settore, evidenziando un rapido aumento in termini di numerosità e di portafoglio di servizi offerti. Secondo lo studio di Accenture, queste realtà ormai sono riuscite a catturare il 6-7% delle revenue totali (circa 1/3 di tutte le nuove revenue), dimostrando di essere in grado di attrarre volumi di clientela significativi attraverso un’offerta di servizi e a una customer experience innovativa.

Dall’altro lato i giganti digitali Google, Apple, Facebook, Amazon e Alibaba – i cosiddetti “GAFAA” – si stanno sempre più espandendo in nuovi settori, incluso quello dei servizi finanziari con nuovi prodotti come pagamenti P2P, credito, marketplace o iniziative di e-commerce, minacciando gli operatori bancari.

In questo contesto, è evidente che i player del sistema bancario italiano non possono più stare a guardare, ma sono chiamati ad innovare processi e offerta per continuare ad attrarre nuovi clienti. Ma come?

Traguardare un modello di “Open Banking”

La soluzione è traguardare un modello di “Open Banking”, ovvero passare da un modello di business bancario chiuso a un modello di “banca aperta”, in cui prodotti, servizi, funzioni e dati – inclusi quelli dei clienti – vengono condivisi con terze parti per abilitare nuovi servizi e nuovi modelli di business. Alla base di un modello Open Banking c’è infatti l’apertura delle proprie API (Application Programming Interface) da parte delle banche verso partner e sviluppatori esterni che sviluppano app e prodotti innovativi per il cliente finale.

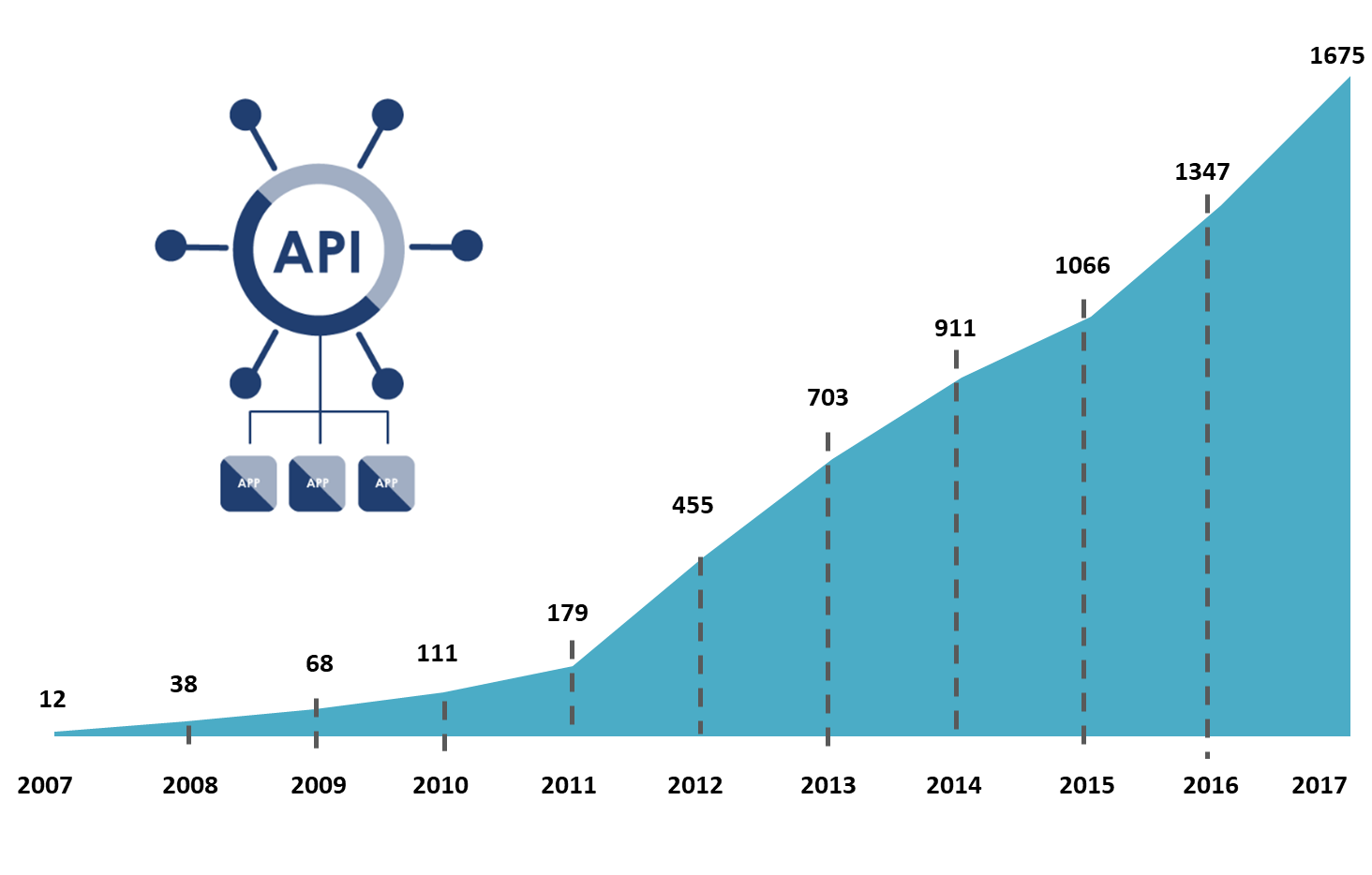

Secondo lo studio di Accenture “The Brave new world of Open Banking”, il numero di API rilasciate dalle banche europee verso le terze parti ha superato le 1.600 API nel 2017 e aumenterà in maniera ancora più significativa nel 2018, grazie all’entrata in vigore dellaPSD2.

La ricerca evidenzia che il 65% delle banche ritiene le Open API un’opportunità e non una minaccia, il 52% le considera una leva strategica per differenziarsi dalla competition e il 99% prevede di incrementare gli investimenti in tale ambito a partire dal 2020. Secondo le stime di Accenture, le banche che intraprenderanno questo percorso otterranno sostanziali quote di mercato e utili, con previsioni pari al 7% dei ricavi totali entro il prossimo triennio.

“Le banche Italiane devono prepararsi a rileggere le proprie strategie di sviluppo nell’ottica di implementare un ecosistema di partner, facendo leva sulle nuove tecnologie di connessione e integrazione – afferma Massimiliano Colangelo, Responsabile Banking di Accenture –. Diventa, dunque, fondamentale estendere i propri canali di interazione con i clienti ed evolvere la propria offerta per creare nuovi servizi o trasformare quegli attuali. L’attuazione della PSD2, perseguendo un modello di “banca aperta”, crea una prospettiva più ampia sul modo con cui la banca si apre verso l’esterno, e rappresenta solo in minima parte quel processo evolutivo che cambierà il business bancario tradizionale”.

E’ certo dunque che nei prossimi anni, l’Open Banking sarà al centro delle strategie degli istituti bancari, ma non mancano gli interrogativi:

- quali saranno i servizi che gli istituti dovranno offrire ai clienti affinché non abbandonino la banca per prediligere offerte dei nuovi entranti?

- di quali competenze avranno bisogno le banche per differenziarsi dal mondo tradizionale e dai nuovi competitor?

- come dovrà evolvere l’architettura informatica della banca?

Ai posteri l’ardua sentenza.

© RIPRODUZIONE RISERVATA

")

: AI sovrana sprona le aziende")

")