: AI sovrana sprona le aziende")

: Nuova sede, stessa strategia")

: Business AI, cambia il fare impresa")

La reindustrializzazione torna al centro delle agende strategiche delle aziende europee e statunitensi. Lo dice l’edizione 2025 del report The Resurgence of Manufacturing proposta dal Capgemini Research Institute, secondo cui le imprese stanno ridefinendo i propri modelli produttivi in risposta a nuove vulnerabilità delle supply chain, alle tensioni geopolitiche e ai dazi commerciali.

La metodologia adottata dal Capgemini Research Institute combina una survey quantitativa e interviste qualitative. L’indagine è stata condotta tra il 1 e il 20 gennaio 2025 su 1.401 dirigenti di aziende con fatturato superiore al miliardo di dollari, dislocate tra Usa, UK e principali Paesi europei, tra cui anche l’Italia, e riguarda 13 settori industriali chiave, dalla produzione automobilistica alla generazione di energia. L’istituto ha inoltre effettuato interviste approfondite con esperti di supply chain e operation, arricchendo così l’analisi quantitativa con insight qualitativi.

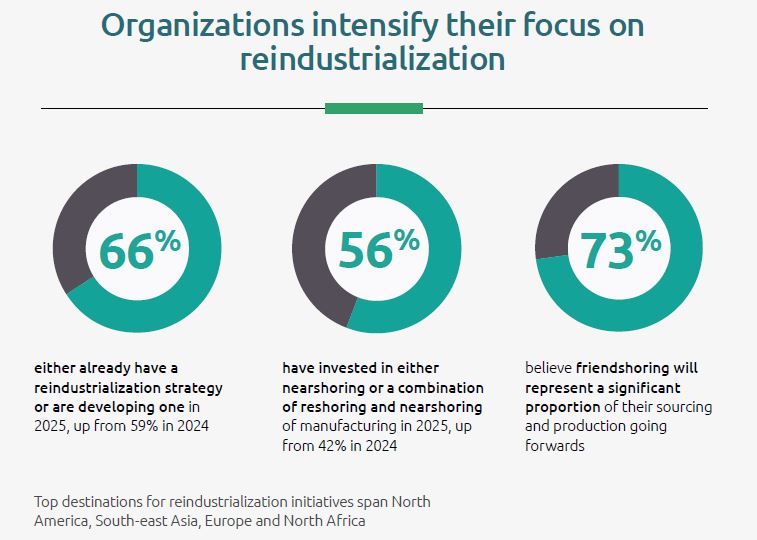

La prima evidenza conferma un cambio di paradigma: quasi il 60% dei dirigenti dichiara che guadagnare resilienza è prioritario rispetto alla redditività immediata. E gli investimenti cumulativi in reindustrializzazione, previsti per i prossimi tre anni, ammonteranno a 4,7 mila miliardi di dollari, in crescita rispetto ai 3,4 mila miliardi del 2024.

La reindustrializzazione si articola principalmente su tre direttrici operative, ovvero la rilocalizzazione con destinazione il Paese d’origine dell’azienda o un Paese prossimo amico. Oltre la metà delle aziende ha investito nel 2024-2025 quindi in nearshoring o reshoring, e il 73% considera il friendshoring una leva strategica. Commenta così Aiman Ezzat, Ceo di Capgemini: “La riorganizzazione delle supply chain è complessa e onerosa, ma le imprese stanno investendo per affrontare l’incertezza macroeconomica e incrementare la competitività a lungo termine, sfruttando tecnologie avanzate”. La collaborazione regionale con fornitori, partner tecnologici e policymaker è quindi fondamentale per costruire un ecosistema manifatturiero in grado di adattarsi ai cambiamenti.

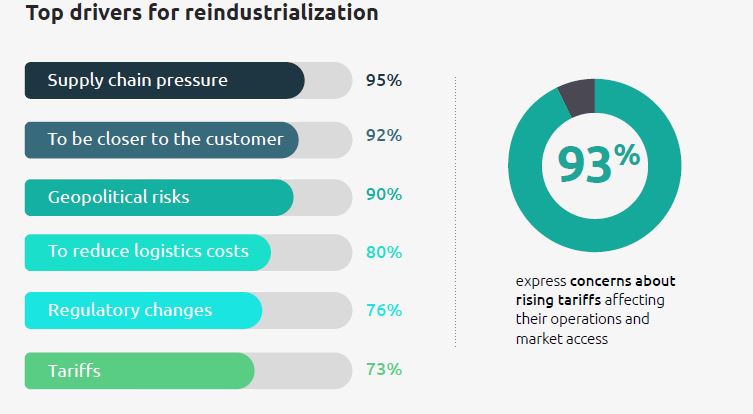

I driver per la reindustrializzazione

Tra i principali fattori che spingono le organizzazioni verso il ripensamento delle catene produttive emerge, appunto, la pressione sulla supply chain, citata nel 2025 dal 95% dei dirigenti, con un netto incremento rispetto al 69% del 2024. A seguire, il 90% degli executive evidenzia l’importanza della sicurezza nazionale e delle tensioni geopolitiche come motore di cambiamento. Inoltre, la prossimità ai clienti è diventata una nuova priorità, indicata dal 92% degli intervistati, che mirano così a ridurre i tempi di consegna e i costi logistici. Infine, anche i dazi commerciali e la necessità di ridurre la dipendenza energetica rafforzano la spinta verso strategie di reindustrializzazione più resilienti e sostenibili.

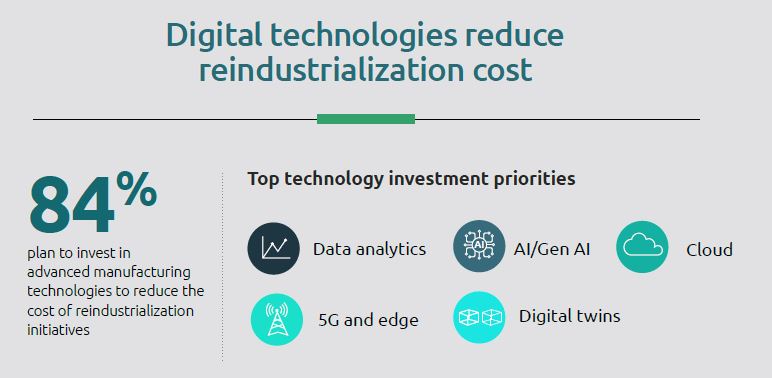

Le tecnologie avanzate rappresentano il cardine delle strategie di reindustrializzazione. La maggior parte delle aziende, pari al 62%, sta modernizzando gli impianti esistenti per renderli smart e digitalizzati. Inoltre, il 54% delle organizzazioni ha già ottenuto una riduzione dei costi superiore al 20% grazie all’adozione di tecnologie digitali nei processi produttivi.

Nel dettaglio, data analytics e intelligenza artificiale (AI) sono considerate priorità da tre aziende su cinque per ottimizzare la gestione produttiva e della supply chain. Il machine learning è impiegato per la previsione della domanda, mentre l’AI generativa è utilizzata nella progettazione di componenti e nella gestione documentale. Il cloud computing resta fondamentale per abilitare la continuità digitale e integrare le tecnologie IT e OT (Operational Technology). 5G ed edge computing garantiscono la raccolta e l’elaborazione dati in tempo reale all’interno degli impianti, mentre i digital twin consentono simulazioni predittive e ottimizzazioni operative. La blockchain viene applicata per migliorare la tracciabilità delle filiere e ridurre i rischi di frodi, mentre il quantum computing, pur essendo ancora in fase embrionale, è monitorato per future applicazioni nell’ottimizzazione logistica e nella progettazione avanzata. Oltre l’84% delle aziende intervistate prevede ulteriori investimenti in tecnologie manifatturiere avanzate entro i prossimi tre anni, rafforzando così la traiettoria di digitalizzazione del settore.

Reindustrializzazione verde e difficoltà

Un dato particolarmente rilevante riguarda la correlazione tra reindustrializzazione e sostenibilità. Il 73% dei dirigenti ritiene che il rientro delle produzioni possa favorire pratiche produttive più ecologiche. Questa visione si traduce nella riduzione delle emissioni grazie a supply chain più corte, nell’uso crescente di energie rinnovabili on-site e nell’ottimizzazione dei consumi energetici tramite tecnologie di intelligenza artificiale.

Se da un lato la reindustrializzazione promette benefici strategici di lungo termine, dall’altro presenta sfide operative rilevanti. In particolare, il 62% dei dirigenti prevede un aumento dei costi di capitale nei prossimi tre anni, mentre circa due terzi degli intervistati indicano che il gap di competenze specialistiche domestiche rappresenta una barriera critica per il successo delle strategie di reshoring e nearshoring. A queste difficoltà si aggiunge l’incertezza geopolitica: la scelta dei paesi “amici” per il friendshoring richiede valutazioni dinamiche e attente, considerando l’evoluzione continua degli equilibri internazionali.

Scenari futuri

Secondo le previsioni del report Capgemini, nei prossimi tre anni la quota di capacità produttiva onshore crescerà dal 41% al 48%, mentre il nearshoring passerà dal 22% al 24%. Al contrario, l’offshoring diminuirà dal 37% al 28%, evidenziando un cambiamento significativo nelle strategie produttive globali. Inoltre, il friendshoring raggiungerà il 41% della capacità produttiva totale. Le principali destinazioni individuate per gli investimenti di reindustrializzazione sono il Nord America, il Regno Unito, il Messico, il Vietnam, l’India e il Nord Africa, a conferma di una diversificazione sempre più strategica dei poli manifatturieri. La reindustrializzazione non rappresenta semplicemente una fase ciclica dell’economia globale, bensì un cambiamento strutturale delle strategie produttive. In questo nuovo paradigma competitivo, il successo dipenderà dalla capacità delle aziende di integrare resilienza, innovazione tecnologica e sostenibilità. Solo chi investirà in impianti intelligenti, supply chain digitalizzate e nuove competenze professionali sarà in grado di affrontare con successo le sfide geopolitiche ed economiche dei prossimi anni.

© RIPRODUZIONE RISERVATA

: AI sovrana sprona le aziende")

")