: AI sovrana sprona le aziende")

: Nuova sede, stessa strategia")

: Business AI, cambia il fare impresa")

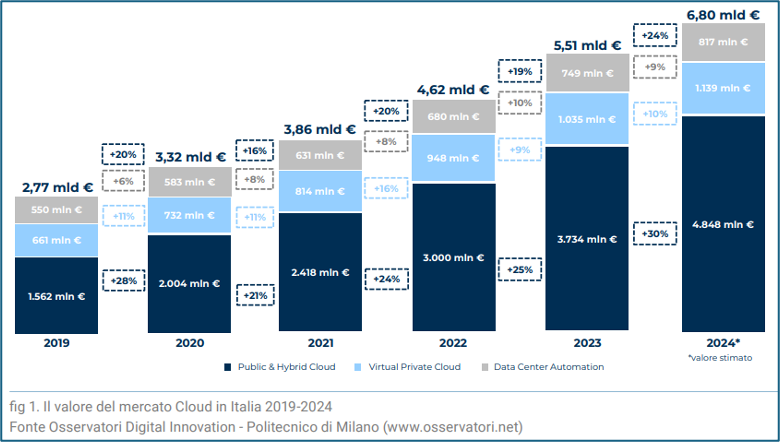

Il mercato del cloud computing cresce a ritmo sostenuto.

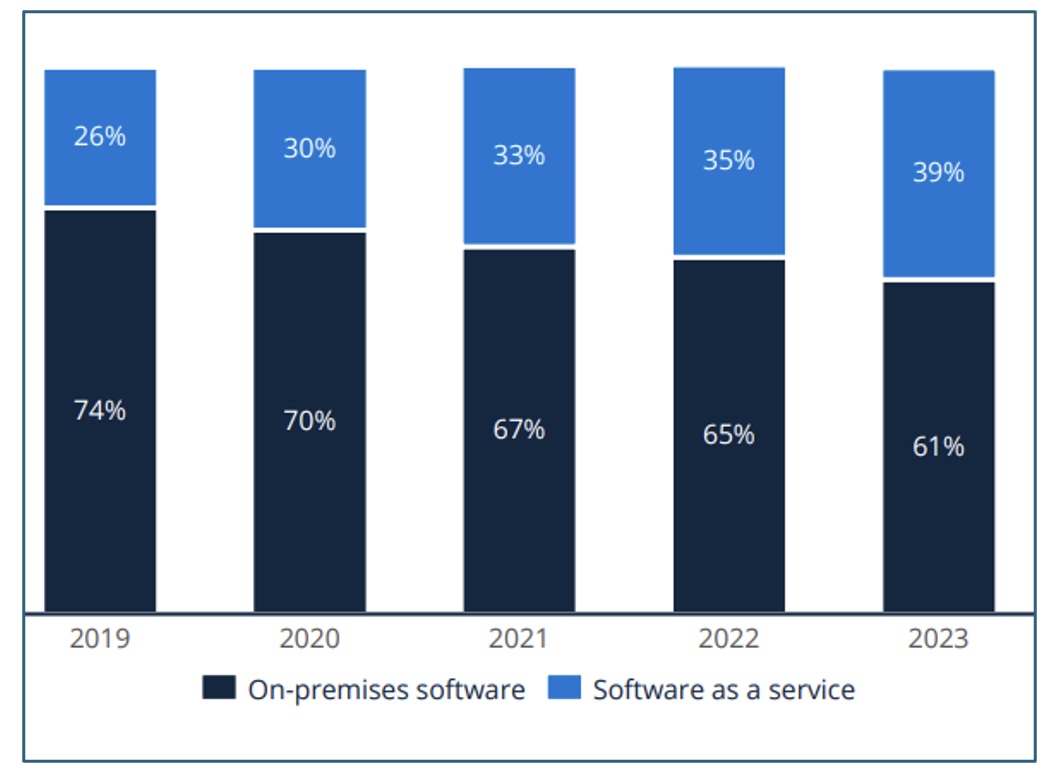

Lo documentano gli studi degli Osservatori della Digital Innovation del Politecnico di Milano (tab.1), che mostrano il cloud pubblico crescere di oltre il 20% anno su anno, ormai da sei anni consecutivi. Ma non solo. Secondo i dati di Statista, ricavati dalla ricerca Software: Market Data & Analysis 2023, il valore del mercato del cloud applicativo è ormai pari ai 2/3 del valore del mercato dell’on-premise (tab.2) e nel giro di pochi anni ci si aspetta che il cloud applicativo diventi la prima voce di spesa al mondo.

Due casi emblematici

Analizzando i bilanci di alcune delle maggiori software house, che sono a tutti gli effetti diventate ormai da anni anche “cloud provider”, è possibile constatare ad esempio che Sap nel 2024 ha registrato ricavi da licenze software pari a circa un terzo rispetto al 2018 (1.399 milioni di euro); ricavi da servizi cloud (17.141 milioni di euro) pari a 12 volte i ricavi dalle licenze software; ricavi da supporto software (11.290 milioni di euro) pari a 9 volte i ricavi delle licenze e pari a 2/3 dei ricavi da servizi cloud (fonte: Statista).

In pratica, i contratti ricorrenti a subscription (servizi cloud+software support), che nella stragrande maggioranza dei casi decorrono dal primo all’ultimo giorno dell’anno con fatturazione e pagamento anticipato dell’intera annualità, rappresentano una percentuale dei ricavi di Sap pari a circa l’85%.

Lo stesso per Oracle che nel 2024 ha registrato ricavi da licenze cloud e licenze on-premise pari a 5.081 milioni di euro; ricavi da servizi cloud e licence support pari a 39.383 milioni di euro e quindi anche per Oracle i contratti ricorrenti a subscription (servizi cloud+software support) rappresentano una percentuale di ricavo pari a oltre l’80%.

È evidente che l’evoluzione del mercato del cloud (soprattutto applicativo) rappresenta un’occasione di incredibile rilevanza per i grandi vendor del mondo, che stanno cavalcando il cloud e spingendo il mercato nella direzione delle subscription con abbandono graduale, ma sempre più veloce, dell’offerta di software on-premise.

Volendo usare un’iperbole, potremmo dire che il tempo del software on-premise è finito e che, a tendere, sparirà. È forse una visione estrema, ma probabilmente non siamo troppo distanti da ciò che accadrà.

Ci sono molteplici spiegazioni dietro questo fenomeno, ma non c’è dubbio che i vendor stiano di fatto condizionando le scelte dei clienti: basti pensare a come la strategia commerciale di smettere di fornire aggiornamenti e supporto alle vecchie applicazioni di Ecc attuata da Sap (posticipata al 2027) stia già portando migliaia di aziende ad un “esodo” verso S/4 Hana.

In pratica, le più grandi organizzazioni d’impresa a tendere non “possiederanno” più un Erp; ma “useranno” un Erp in cloud, con tutte le conseguenze anche da un punto di vista del rischio geopolitico.

È corretto, è accettabile, è sicuro che i sistemi Erp in cloud siano nel controllo totale di aziende che fanno riferimento a potenze straniere? Per l’Acn o l’Agcm è tutto corretto. Ma non sarebbe forse opportuno un approfondimento, almeno con riferimento alle aziende più strategiche per il sistema Paese?

Transizione al cloud, i rischi strategici…

Innanzitutto, esiste un rischio strategico e cioè la sottoposizione del cliente alle strategie digitali tracciate e dettate dal vendor, senza possibilità di flessibilità. Il lock-in che si viene a creare verso i fornitori, aggravato dagli elevatissimi switching cost, attribuisce al vendor ampia discrezionalità nella gestione del rapporto, consentendogli qualunque strategia commerciale in un contesto nel quale i clienti non hanno nei fatti alternative o, comunque, non nel breve periodo. Basti vedere la politica commerciale adottata da Broadcom dopo l’acquisizione di Vmware, per rendersene conto.

Chi scrive auspica da tempo che l’Autorità Garante della Concorrenza e del Mercato approfondisca se e in che termini le politiche commerciali di alcuni vendor possano configurare condotte rilevanti in relazione alla disciplina antitrust, approfondimento che aiuterebbe sia chi vende sia chi compra a comprendere se l’autonomia privata debba soggiacere a taluni limiti invalicabili a tutela del corretto funzionamento del mercato.

In questo modo, si eviterebbero tensioni a causa di scelte strategiche e commerciali dei vendor, che vengono vissute da molte aziende clienti come “vessazioni” ingiustificate. Che lo siano o meno spetta alle autorità competenti dirlo, ma di certo un approfondimento gioverebbe a tutti.

… e rischi contrattuali

Esistono poi dei rischi di natura contrattuale. I contratti con i cloud provider sono estremamente sbilanciati a favore del vendor come, per esempio, nelle previsioni che permettono un recesso da parte del fornitore con termini di preavviso brevi, del tutto incompatibili con un possibile cambio di tecnologia.

Da valutare anche l’assenza completa di tutela alla scadenza dei contratti.

Abbiamo visto sopra come i ricavi dei vendor derivino per la maggior parte da contratti a subscription di durata annuale o pluriennale, ma comunque con scadenza e con conseguente rischio di politiche commerciali aggressive sostenute dall’impossibilità per il cliente di cambiare fornitore.

Da considerare anche, nell’ambito dei rischi contrattuali e solo per focalizzare quelli più evidenti, le previsioni che consentono al vendor di modificare unilateralmente il contratto con conseguente possibilità di rimozione di funzionalità e/o di introduzione di modifiche peggiorative in corso di contratto. Si tratta di previsioni estremamente pericolose che, per quanto in genere non utilizzate, vengono vissute dai clienti come vessazioni inconciliabili con un equilibrio ragionevole di mercato. I rischi non sono però l’unica dimensione di analisi dei percorsi di passaggi al cloud.

Guardiamo le opportunità

È chiaro che all’interno di percorsi di cloud transformation, le organizzazioni Ict delle aziende devono affrontare notevoli cambiamenti nel loro assetto organizzativo. È, dunque, fondamentale determinare le giuste leve su cui intervenire per supportare la crescita del business e la continuità dei processi aziendali durante il cambiamento organizzativo. La transizione al cloud pretende l’identificazione chiara di ruoli e responsabilità, l’adozione di strumenti e tool di gestione, l’adozione di nuovi processi e procedure e un grande lavoro sulle competenze.

Il cloud può dare alle organizzazioni efficienza, flessibilità e sicurezza.

Ci limitiamo a un approfondimento del terzo elemento: in Italia nel corso del 2024 si è speso in sicurezza informatica circa 2,5 miliardi di euro (fonte: Osservatori Digital Innovation Politecnico di Milano). Ebbene, nell’agosto del 2021 Microsoft e Google hanno annunciato all’allora presidente Biden investimenti in cyber sicurezza per 30 miliardi di dollari in 5 anni. In pratica, due aziende per quanto grandissime da anni spendono solo loro tre volte quanto tutta l’Italia. L’economia di scala che i cloud provider possono fare è incredibilmente virtuosa e utile per i clienti.

La transizione verso il cloud non è arrestabile e va cavalcata.

Sarebbe, tuttavia, utile un’analisi da parte delle autorità competenti al fine di valutare se e in che termini sia necessario dare una regolamentazione a un settore dove lock-in e switching-cost rischiano di creare situazioni, come già accaduto, che, a parere di chi scrive, risultano gravemente squilibrate e ingiustificate.

—

*Gabriele Faggioli, presidente onorario di Clusit, legale, è AD di Partners4Innovation e adjunct professor Politecnico di Milano.

*Annamaria Italiano, avvocata ed esperta di diritto dell’informatica e delle telecomunicazioni, è partner di Partners4Innovation.

© RIPRODUZIONE RISERVATA

: AI sovrana sprona le aziende")

")