: AI sovrana sprona le aziende")

: Nuova sede, stessa strategia")

: Business AI, cambia il fare impresa")

Nell’ottobre 2015, il Parlamento Europeo ha promulgato la nuova normativa sui pagamenti digitali, conosciuta come Psd2, entrata poi in vigore all’inizio del 2018 e a settembre 2019, la Psd2 è diventata ufficialmente attuativa nei Paesi dell’Unione Europea, inclusa l’Italia. Nell’ambito delle iniziative legate all’open banking, le banche sono chiamate a condividere alcune informazioni dei propri correntisti con terze parti, qualora autorizzate dal cliente stesso in accordo con il Gdpr, e possono farlo sfruttando Api open source che consentono alle applicazioni l’interscambio dei dati dei correntisti tra, informazioni che risiedono nei diversi istituti con provider di servizi di terze parti, con una serie di vantaggi, in primis per i clienti, che all’interno di un quadro di open innovation possono fruire di informazioni sulle transazioni finanziarie in modo più libero.

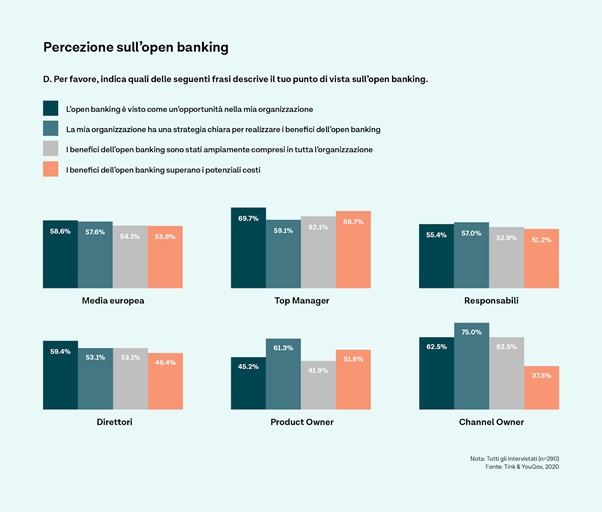

Una recente ricerca Tink mette tuttavia ben in evidenzia le differenze nel modo in cui le opportunità legate all’open banking vengono effettivamente percepite dalle istituzioni finanziarie e di come ci siano opinioni divergenti sulle capacità e le competenze relative all’interno delle organizzazioni ed a volte anche tra i diversi dipartimenti. L’idea della ricerca nasce dalla volontà di capire meglio come si è comportato il mercato tra il 2019 ed il 2020. Con YouGov, Tink ha indagato la percezione nei confronti dell’open banking, i budget di investimento e le priorità relative, in tutta Europa, sulla base di 290 interviste a dirigenti finanziari di 12 Paesi europei, di cui 30 in Italia, tra il 28 gennaio ed il 3 marzo 2020. Il report si concentra in particolare sull’allineamento interno delle istituzioni finanziarie e sulle marcate differenze tra i differenti dipartimenti.

In più occasioni abbiamo sottolineato infatti come le opportunità legate all’open banking siano in verità ancora in gran parte da cogliere. E questo è anche il nodo chiave che emerge dal report. La fotografia rivela infatti molte sfaccettature. Da una parte il 70% dei top manager legge l’opportunità offerta dall’open banking per la sua organizzazione e pensa, inoltre, che offra un buon rapporto qualità-prezzo (67%) ritenendo che i benefici superino i suoi costi potenziali, ma proprio percezioni diverse all’interno della stessa azienda vanificano gli sforzi complessivi messi in campo a supporto dei progetti.

I dati prodotti dalla piattaforma di open banking Tink rivelano infatti che, sebbene all’interno delle istituzioni finanziarie europee vi sia un pensiero complessivamente positivo sull’open banking, una mancanza di allineamento interno rischia di sminuire il suo pieno potenziale.

La maggior parte dei responsabili dell’online, del mobile o sviluppatori di interfacce – evidenzia il report – riconosce l’opportunità dell’open banking per la propria organizzazione, ma meno della metà dei product owner (il 45%) – quindi proprio chi ha il compito di massimizzare il valore generato dal prodotto – la pensa allo stesso modo.

La maggior parte delle organizzazioni intervistate (59%) ritiene poi di avere già a disposizione i talenti necessari all’interno dell’organizzazione per raggiungere i propri obiettivi di open banking; i più fiduciosi sono i dipartimenti IT convinti di possedere le competenze necessarie per lo sviluppo dei servizi, con una percentuale del 65%; chi affianca il management lo è nel 61% dei casi, una percentuale allineata con i responsabili del banking digitale e delle app. Solo il 43% dei product owner però è convinto di disporre delle risorse necessarie per capitalizzare l’open banking.

Mentre oltre il 67% del team IT poi ritiene che le capacità di open banking vengano sfruttate nel modo opportuno solo il 32% dei dirigenti del dipartimento digital e mobile banking la pensa allo stesso modo. Secondo Marie Johansson, country manager di Tink in Italia, serve “colmare eventuali lacune di conoscenza o culturali per garantire l’allineamento interno. Che si tratti di partnership strategiche fintech, acquisizioni o di un riallineamento aziendale, le banche devono assicurarsi di essere ben posizionate nella corsa alla migliore offerta di customer experience attraverso l’open banking“.

Si sottolinea quindi come di fatto le banche siano chiamate a raccogliere una sfida che le vede ancora in una posizione di vantaggio nell’offerta di servizi di open banking integrati, a patto però che siano effettivamente in grado di valorizzare le competenze interne, e di cogliere l’opportunità di poter sfruttare, in questa fase, di una solida base clienti in un contesto in cui le fintech si stanno dimostrando più agili e veloci, ma in tanti casi non possono godere ancora del vantaggio di una base di utenti/dati così estesa.

© RIPRODUZIONE RISERVATA

")

: AI sovrana sprona le aziende")

")