: AI sovrana sprona le aziende")

: Nuova sede, stessa strategia")

: Business AI, cambia il fare impresa")

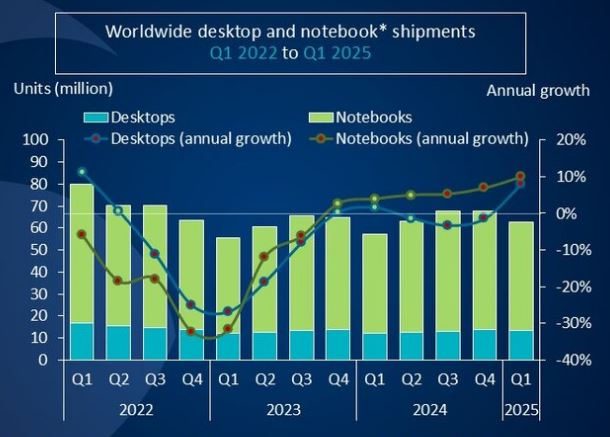

Dopo mesi di contrazione (anche se complessivamente il 2024 si è chiuso con un segnale positivo), il mercato globale dei pc torna a crescere nel primo trimestre del 2025. Secondo gli ultimi dati di Canalys, le spedizioni totali di desktop, notebook e workstation hanno raggiunto i 62,7 milioni di unità, con un incremento del 9,4% rispetto allo stesso periodo del 2024. Un risultato positivo, che però cela più ombre che luci sul medio termine. Alla base del rimbalzo c’è infatti un’accelerazione artificiale delle consegne verso gli Stati Uniti, guidata dalla volontà dei principali Oem di anticipare i dazi in discussione che contribuiscono a far crescere i meccanismi tipici di un mercato legato all’incertezza. Più nel dettaglio, le spedizioni di notebook (incluse le workstation mobile) sono aumentate quasi del 10% anno su anno, raggiungendo i 49,4 milioni di unità. I desktop, inclusi quelli professionali, hanno segnato un +8%, attestandosi a 13,3 milioni.

È un segnale positivo, ma legato più alla logica delle scorte che a un reale risveglio della domanda finale.

“Le spedizioni di pc hanno beneficiato di una spinta straordinaria nel primo trimestre del 2025, dovuta al fatto che i vendor hanno accelerato le consegne verso gli Stati Uniti in previsione dell’annuncio dei dazi”, spiega Ishan Dutt, principal analyst di Canalys. Lenovo e HP, ad esempio, hanno incrementato le consegne rispettivamente del 20% e del 13% nel solo mercato Usa. Questa strategia, mirata a evitare un impatto immediato dell’aumento dei prezzi all’importazione, ha gonfiato le spedizioni (“sell-in”), pur in presenza di una domanda da parte dell’utente finale (sell-out) sostanzialmente stabile. Il rischio è che i prossimi trimestri segnino una flessione, quando il canale dovrà smaltire l’inventario accumulato e i consumatori si troveranno di fronte a prezzi più elevati.

Incognita dazi e il ruolo del “ciclo” di Windows

Il nuovo scenario di dazi rischia di pesare in modo significativo sia sul mercato consumer che su quello business. Per gli utenti privati, l’acquisto di un pc – già di per sé costoso – dovrà competere con altre spese soggette a rincari simili. Per le aziende, in particolare le Pmi, l’aumento dei costi potrebbe rallentare i piani di aggiornamento tecnologico, proprio nel momento cruciale della transizione post-Windows 10. La data da ‘segnare in rosso’ è ottobre 2025, quando Microsoft metterà fine al supporto ufficiale di Windows 10. Un’occasione, per molti, di rinnovare i propri parchi macchine. Tuttavia, secondo un sondaggio condotto da Canalys tra i partner di canale, il 14% degli intervistati afferma che i propri clienti Smb non sono ancora consapevoli della fine del supporto, mentre un ulteriore 21% è consapevole ma non ha ancora pianificato alcuna migrazione. Questo ritardo rischia di trasformarsi in un boomerang, con aggiornamenti effettuati all’ultimo minuto e in un contesto di prezzi più alti, sia per l’hardware sia per i servizi associati.

Geografie di produzione in cambiamento

Oltre alla domanda, anche l’offerta sta cambiando pelle. Le dispute commerciali tra Stati Uniti e Cina hanno spinto i principali Oem a diversificare le proprie catene di fornitura, un processo iniziato già nel precedente mandato Trump e ora in accelerazione. Il focus è ora su Vietnam, Thailandia e India, che pur rientrando tra i Paesi colpiti dai nuovi dazi, offrono condizioni tariffarie ancora più favorevoli rispetto alla Cina.

Hp, per esempio, ha dichiarato nell’ultima call con gli investitori che entro la fine del 2025 il 90% dei suoi prodotti destinati al mercato statunitense sarà fabbricato fuori dalla Cina. “Anche se Vietnam, Thailandia e India sono stati colpiti dalle misure tariffarie, le loro tariffe restano relativamente più competitive rispetto a quelle cinesi,” afferma Ben Yeh, senior analyst di Canalys. Inoltre, questi Paesi sembrano più propensi al dialogo con gli Stati Uniti, lasciando aperta la possibilità di negoziazioni che potrebbero ridurre o eliminare le imposte doganali. La Cina, dal canto suo, ha già risposto con un nuovo pacchetto di dazi reciproci. Azioni e reazioni che rischiano di cristallizzare la situazione che rende ancora più complessa la pianificazione strategica delle multinazionali IT.

Le dinamiche competitive

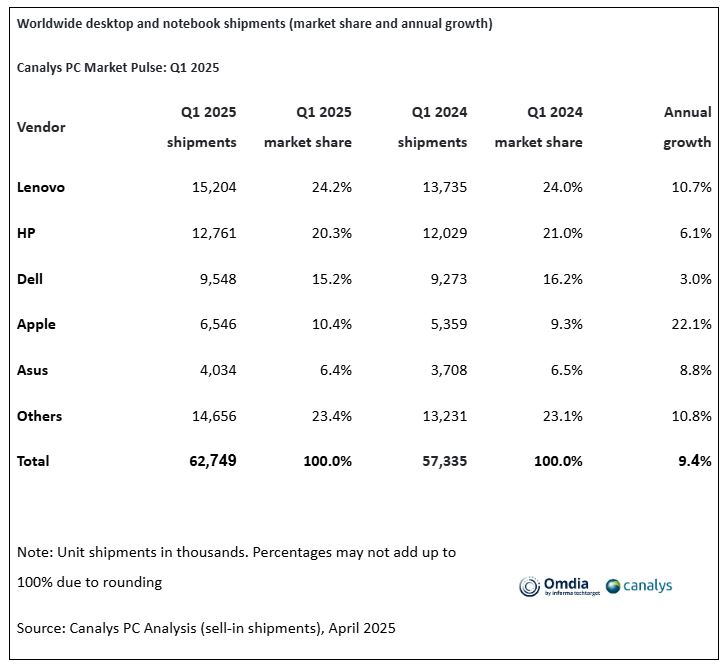

Nel primo trimestre 2025, Lenovo si conferma al primo posto tra i vendor globali, con 15,2 milioni di unità spedite e una crescita dell’11% anno su anno. Hp segue con 12,8 milioni di unità (+6%), mentre Dell torna a crescere (+3%) dopo una serie di trimestri negativi. Ma la sorpresa arriva da Apple, che segna un balzo del 22% con 6,5 milioni di unità e si assicura il 10,4% del mercato, mentre Asus completa la top 5 con una crescita del 9%.

Il segmento “altri”, che include come sempre tutti i vendor minori, registra un aumento del sell-in dell’10,8%, sintomo di un mercato che resta competitivo e che comunque rappresenta sempre un gruppo di vendor che insieme sono la reale terza posizione e quasi un quarto del mercato complessivo per market share.

Prospettive, tra incertezze e cambiamento

Se da un lato il primo trimestre 2025 rappresenta un segnale di vitalità per il settore, dall’altro le previsioni per il resto dell’anno restano caute. Il fattore dazi continuerà a pesare, soprattutto se le tariffe saranno estese o aumentate ulteriormente. Anche la transizione post-Windows 10, potenzialmente un volano per il mercato, potrebbe non bastare a compensare gli effetti negativi sul potere d’acquisto di consumatori e imprese. In questo contesto, i produttori dovranno continuare a puntare su efficienza nella supply chain, diversificazione geografica e innovazione di prodotto per mantenere la competitività. Le aziende più agili saranno quelle in grado di trasformare la complessità in opportunità, mentre chi resta ancorato a vecchi modelli rischia di rimanere indietro.

© RIPRODUZIONE RISERVATA

: AI sovrana sprona le aziende")

")