Focus Banking

Il settore bancario sta vivendo una trasformazione radicale, sia per i nuovi assetti societari sia per l’evoluzione tecnologica in atto. Il digitale assume così un ruolo strategico nei piani industriali dei principali istituti e tra le priorità di investimento spiccano soluzioni di cybersecurity e di intelligenza artificiale. Emergono sfide sempre più complesse dall’analisi del mercato italiano del banking, con focus sui driver e sugli ostacoli per una trasformazione digitale efficace. Le raccomandazioni degli analisti.

Le banche italiane negli ultimi anni hanno conseguito risultati record grazie alla crescita dei tassi di interesse e un aumento delle commissioni. L’andamento previsto per il prossimo biennio è meno brillante, pur confermandosi ancora una crescita, a causa dell’impatto che i nuovi dazi imposti dal governo Usa potranno avere sullo scenario macro economico determinando incertezza in molti settori.

Contestualmente, il mercato bancario vedrà una fase di riassetto caratterizzata da fusioni e acquisizioni, alcune già in corso (Bper- Banca Popolare di Sondrio) altre in via di definizione.

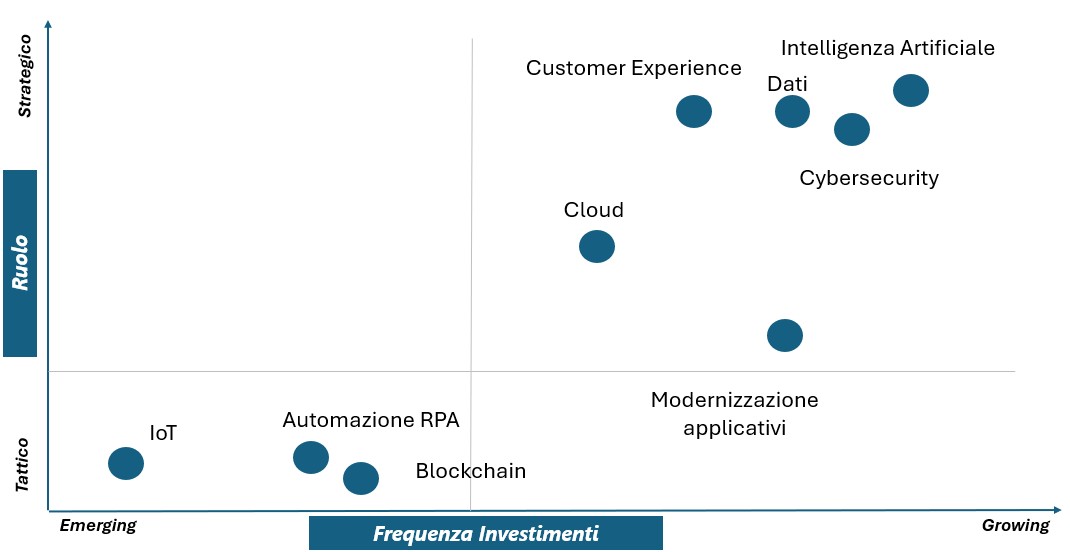

I risultati positivi hanno determinato un progressivo aumento degli investimenti in tecnologie digitali, considerati essenziali nei piani industriali dei principali gruppi bancari. L’evoluzione verso il cloud è uno dei principali tasselli del percorso di innovazione intrapreso dagli attori del sistema bancario, unitamente alla modernizzazione delle applicazioni.

L’obiettivo principale di molte banche nell’evoluzione delle proprie architetture informatiche si conferma essere la riduzione della dipendenza dai sistemi legacy, oltre al miglioramento della user experience sui canali digitali. Tra le priorità di investimento oltre alla cybersecurity, anche per effetto degli obblighi normativi, emerge l’artificial intelligence su cui le banche puntano per ottimizzare i processi. Le banche, infatti, sono tra gli attori più maturi nell’adozione dell’AI e i casi d’uso sono molteplici: dalla prevenzione delle frodi alla valutazione del rischio di credito, da chatbot evoluti a supporto del personale di filiale e degli operatori del contact center all’efficientamento operativo per l’automatizzazione di attività ripetitive, dalla prevenzione delle minacce cyber all’automazione dei processi di back office.

Il processo di trasformazione digitale potrebbe subire un rallentamento per effetto dell’incertezza dello scenario macroeconomico e del consolidamento in atto nel settore, che per alcuni operatori si tradurrà nella concentrazione di risorse sui progetti di integrazione e il possibile rinvio di progetti innovativi.

L’elevata la pressione normativa continua a rappresentare un vincolo impegnando quote di budget non trascurabili.

Permangono alcuni ostacoli allo sviluppo dell’open finance rappresentati principalmente da un basso tasso di multi-bancarizzazione e da un’adozione limitata di strumenti di aggregazione finanziaria, anche a causa di vincoli regolatori stringenti in materia di dati e privacy. Per ovviare alla mancanza di chiarezza del contesto regolatorio, l’Unione Europea sta definendo un nuovo quadro normativo (Psd3) per gestire l’accesso sicuro e aperto ai dati dei clienti.

A tale proposito assume rilevanza anche la necessità di accrescere la cultura finanziaria dei cittadini oltre che le competenze digitali, per sostenere un utilizzo più consapevole di strumenti finanziari e favorire anche una maggiore diffusione dei canali digitali. La mancanza di competenze per attuare i progetti di digitalizzazione rappresenta anche per le banche un tema critico a cui si associa l’esigenza di innescare un ricambio generazionale negli organici, già intrapreso da alcuni istituti, per poter superare la barriera rappresentata dalla resistenza culturale al cambiamento, molto evidente nelle organizzazioni più mature.

I fattori su cui i fornitori IT devono maggiormente far leva sono innanzitutto le competenze sulle tecnologie più innovative, in particolare AI sia agentica che generativa, e una maggiore proattività nel guidare le banche nel percorso di digitalizzazione. La capacità di proporsi come partner è considerata da molti istituti un requisito fondamentale, così come la disponibilità di risorse in grado di affrontare progetti complessi, soprattutto in vista di possibili integrazioni.

Il tema della compliance si conferma cruciale, soprattutto con l’entrata in vigore di Dora che richiede una governance molto più stringente sui fornitori di servizi IT. Infatti, le entità finanziarie devono stipulare contratti con i fornitori Ict che includano clausole specifiche per la gestione del rischio, prevedendo procedure per la gestione degli incidenti Ict e obblighi di segnalazione in caso di interruzioni o cyber attacchi. Pertanto, i fornitori Ict devono essere pronti a dimostrare la loro capacità di gestire i rischi operativi e garantire la resilienza dei servizi erogati.

La conoscenza dei processi bancari e la capacità di fornire un effettivo valore aggiunto nei progetti rappresentano fattori sempre più imprescindibili per poter essere competitivi e per supportare gli istituti di credito nelle sfide da affrontare.

Le banche si trovano di fronte alla necessità di trasformare il proprio modello di business per mantenere la competitività puntando sempre più sui canali digitali e su una relazione personalizzata, in grado di fornire risposte tempestive grazie al crescente utilizzo di AI. Mobile e digital first sono un paradigma ormai affermato, e l’adozione dell’AI dovrà consentirà di ottimizzare il servizio e rendere tutti i punti di contatto con la clientela facilmente accessibili ed efficienti.

L’ampliamento del portafoglio d’offerta richiede, inoltre, un approccio più strutturato all’open finance, per poter trasformare la banca in un punto di riferimento per i clienti per una molteplicità di servizi. La sperimentazione delle tecnologie innovative richiederà inoltre una maggiore apertura al mondo delle fintech e delle startup, attraverso partnership e partecipazione ad hub innovativi.

Affrontare il cambiamento rappresenta una delle principali sfide, ma sono indispensabili competenze e cultura. Modelli collaborativi e più flessibili, basati su team trasversali a diverse funzioni, consentiranno di affrontare in modo più efficace la trasformazione digitale e di consentire una crescita delle competenze indispensabile per conseguire nuovi traguardi. Il rafforzamento della strategia e delle difese cyber, infine, rappresenteranno un elemento da non sottovalutare per poter evolvere garantendo la cyber resilienza e la continuità del business.

PRINCIPALI AREE DI INVESTIMENTO TECNOLOGICO DELLE BANCHE - TREND TOPIC - FONTE: NETCONSULTING CUBE 2025

I FOCUS DI INNODEEP SUI VERTICAL DI MERCATO