: AI sovrana sprona le aziende")

: Nuova sede, stessa strategia")

: Business AI, cambia il fare impresa")

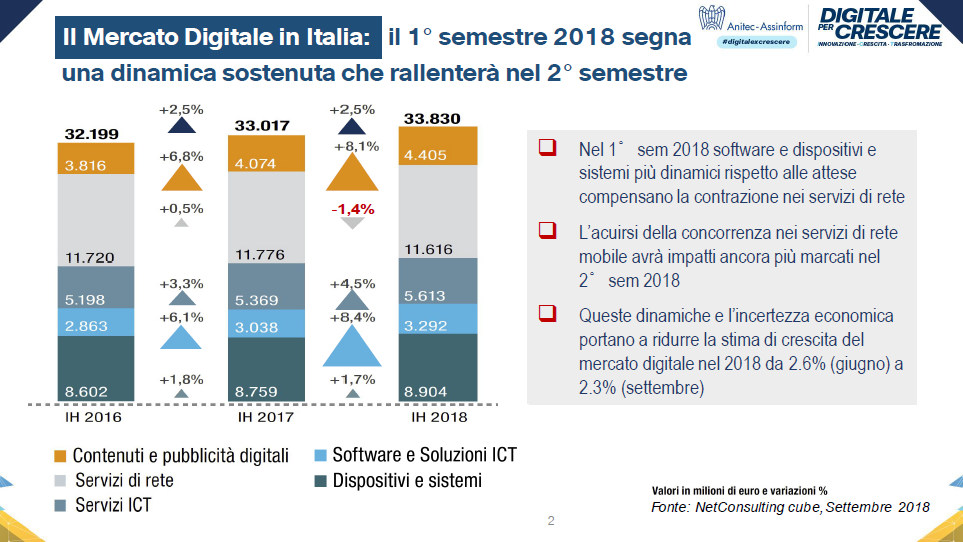

Parte a gamba tesa Marco Gay, presidente di Anitec-Assinform, durante la presentazione dello studio “Il Digitale in Italia” a Roma, ancora prima di commentare l’andamento positivo di un mercato che ha registrato qualche ritocco al ribasso rispetto alle attese, a causa del rallentamento dell’economia e dell’instabilità finanziaria, ma che nei primi sei mesi dell’anno è cresciuto del +2,3%.

“L’industria ICT cresce a un tasso quasi doppio del Pil e le tecnologie innovative fanno sviluppare anche le industrie tradizionali, in una filiera che va dalle startup, alle PMI fino alle grandi aziende. Ma nulla è acquisito – esordisce Gay -. Serve la continuità dei programmi nazionali per l’innovazione, non la loro riduzione a vantaggio della spesa corrente. Siamo preoccupati e delusi dalle prime risultanze di una legge di bilancio che non sembra avere l’innovazione fra le sue priorità: i tagli a investimenti, ricerca e sviluppo, competenze innovative, danneggiano non solo il nostro settore ma l’Italia. Sorge il dubbio che l’innovazione non sia in cima alle priorità del Governo”.

Non è voce isolata. Già Giancarlo Capitani, presidente di NetConsulting cube e artefice dei dati dello studio presentato, aveva fatto alcune riflessioni in una intervista qualche settimana fa e oggi il professore fotografa un rallentamento legato a un quadro globale di incertezza, pur in un mercato che dà segnali positivi.

Si cresce, ma le previsioni di giugno sono state ritoccare al ribasso: dal +2,6% al +2,3% stimando un giro d’affari di 70.286 milioni di euro. “Se nel periodo gennaio-giugno 2018 il mercato ha mantenuto un buon ritmo di crescita, in accelerazione nelle sue componenti fondamentali (hardware, software e servizi), l’osservazione delle dinamiche più recenti, relative al trimestre luglio-settembre, indica un rallentamento dovuto da un lato all’incertezza del quadro macroeconomico in coerenza con quanto segnalato da Banca d’Italia, dall’altro ad un acuirsi della concorrenza tariffaria sui servizi di rete mobile che ha un impatto sull’andamento a valore del mercato. Il che ci ha indotto ad abbassare la previsione di crescita per il 2018 dal 2,6% al 2,3%” spiega Capitani.

Iot, cloud, web, sicurezza

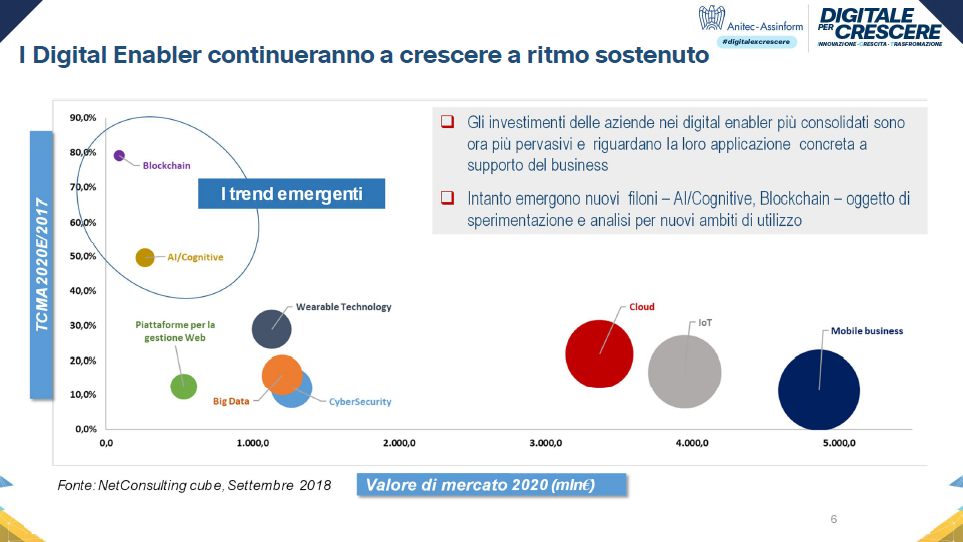

Stando alla fotografia scattata, non solo è ripresa la domanda di digitale, ma hanno contribuito in modo significativo le componenti più evolute dell’offerta: IoT, Cybersecurity, Cloud, Big Data, Servizi Web e Mobile Business, che complessivamente promettono di registrare una crescita media annuale del 16,5% sino al 2020, dopo la crescita del 16,7% registrata nel 2017. “Sono componenti che trainano l’intero mercato, a partire dal software e dai servizi generati in Italia, a tutto vantaggio dell’innovazione di prodotti, servizi e processi” precisa Gay.

A parità di condizioni di investimento tutti i settori continuerebbero ad investire nel digitale, con punte del 6,5% nelle Utility e prossime al 6% nelle filiere che integrano Industria, Distribuzione e Servizi, mentre Banche, Assicurazioni/Finanza e Trasporti, progredirebbero del 5%, la Sanità del 3,1% e i settori delle Telecomunicazioni e dei media del 2,2%. Unici a non investire rimangono i settori pubblici, sia la PA Centrale sia la PA Locale. “Se la dinamica di crescita sarà prevalentemente supportata da Industrie e Banche nelle quali il processo di digitalizzazione sta già oggi diventando più intensivo e accelerato del previsto, nel settore Pubblico riteniamo che i limiti di bilancio, in particolare nella PAC, possano prevalere sulla spinta alla digitalizzazione determinata dai progetti AGID – continua Capitani -. La digitalizzazione della PA risulta essenziale per migliorarne l’efficienza interna ma soprattutto strategica per l’impatto che può esercitare sulla digitalizzazione delle PMI. La fatturazione elettronica obbligatoria ne è un esempio. Sarebbe, comunque, sbagliato osservare l’andamento del mercato soltanto attraverso le sue crescite”.

Investimenti futuri

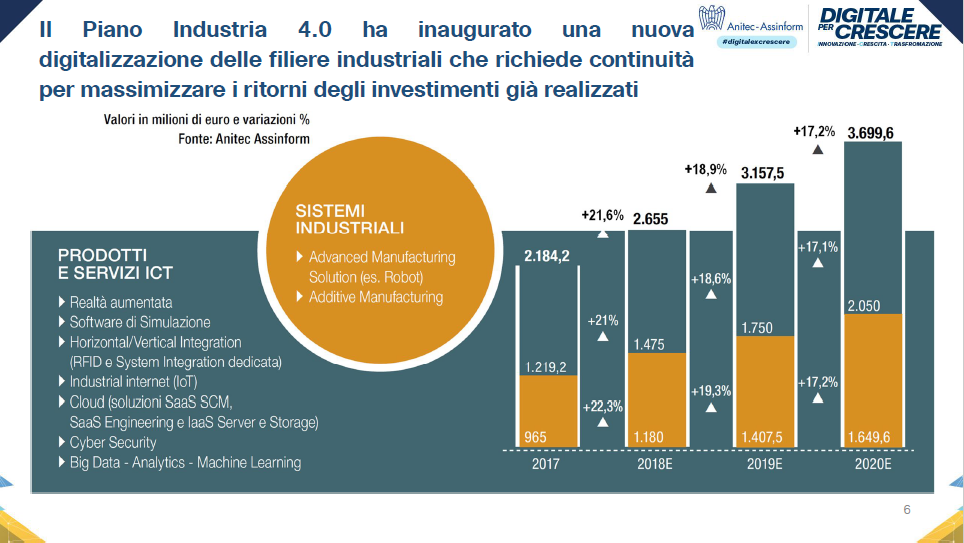

In questo quadro, “permangono comunque tutti i fondamentali che ci portano a prevedere una crescita costante e in lieve accelerazione fino al 2020 quando il valore del mercato sarà prossimo ai 75 miliardi di euro” precisa Capitani. Se si guarda in particolare agli investimenti in tecnologie 4.0, è prevista una crescita degli investimenti da parte delle aziende dai circa 2,2 miliardi del 2017 a 3,7 miliardi del 2020 (con un tasso medio annuo 2017-2020 del 19,2%), più alto (19,6%) per i sistemi industriali e leggermente più basso (18,9%) per i sistemi ICT, con un picco di crescita nel 2018 del 22,3% per i primi e del 21% per i secondi.

Le previsioni di crescita per il 2019 (+2,8%) e per il 2020 (+3,1%) rimangono comunque legate alla continuità dei provvedimenti di incentivazione del governo (Impresa 4.0), al rilancio dei progetti di digitalizzazione della Pubblica Amministrazione e alla inclusione digitale delle piccole imprese. Per questo Anitec-Assinform, insieme a Confindustria digitale, aveva proposto una serie di strumenti per portare i finanziamenti anche ambito software, proponendo misure che riguardassero l’iperdeducibilità della spesa per software, sistemi e servizi in cloud. Oltre a queste proposte anche misure per l’innalzamento della defiscalizzazione del capitale di rischio nelle startup e nelle pmi innovative, accanto a una semplificazione della PA grazie al digitale. “Ad oggi non sembra esservi traccia di queste misure – conclude Gay-. La manovra deve essere non solo credibile per Bruxelles o i mercati ma sostenibile per chi lavora e produce in Italia e per le generazioni che lo faranno dopo di noi. Auspichiamo che la politica non si tiri indietro sulla promessa di fare dell’Italia una smart nation”.

© RIPRODUZIONE RISERVATA

: AI sovrana sprona le aziende")

")