: AI sovrana sprona le aziende")

: Nuova sede, stessa strategia")

: Business AI, cambia il fare impresa")

Il panorama dei pagamenti digitali negli ultimi anni è evoluto ed ha evidenziato come la varietà delle possibilità sia vantaggiosa per il business. In particolare le Payment Services Directive hanno contribuito da una parte a regolamentare, dall’altra ad estendere un quadro normativo di riferimento condiviso, utile anche per tutelare le parti. Siamo oggi alla vigilia di Psd3, quadro giuridico della Commissione Europea per regolamentare il settore dei servizi di pagamento e armonizzarli, che dovrebbe essere definitivamente rilasciata nella prima metà del 2025. Ed è questo il contesto entro cui si colloca l’analisi di Juniper Research. How Open Banking is Driving A2A Payments si focalizza, in particolare, sul ruolo emergente dei pagamenti Account-to-Account (A2A) nel panorama finanziario globale. Parliamo di quei pagamenti che trasferiscono denaro direttamente da un conto bancario ad un altro senza il bisogno di intermediari come carte di credito o debito. Una forma che sta guadagnando rapidamente terreno grazie all’evoluzione delle tecnologie finanziarie, tra cui l’open Banking e le piattaforme per i pagamenti istantanei (Satispay è una di queste).

La ricerca di Juniper Research prima di tutto modellizza i pagamenti A2A in due categorie principali: i push payments sono quelli in cui è lo stesso titolare del conto ad avviare il trasferimento di denaro verso un altro conto. Questa modalità può essere utilizzata in vari contesti, come l’online banking o le app di mobile banking. Il pagamento viene elaborato dall’istituto finanziario e trasferito al conto del destinatario. Una volta avviato, il pagamento è generalmente immediato, grazie anche all’utilizzo di Api che facilitano il processo. Si tratta di comuni trasferimenti bancari una tantum e sono spesso utilizzati in contesti come le transazioni b2b o peer-to-peer. In particolare, questi pagamenti rappresentano una soluzione rapida e sicura in cui i fondi vengono spostati direttamente tra conti bancari senza il passaggio attraverso reti di carte, riducendo così i costi per i commercianti e i consumatori.

Come facilmente si può intuire, i pull payments invece sono iniziati dal destinatario, che – in un certo senso – è autorizzato a “richiamare” fondi direttamente dal conto del pagatore. Questa modalità è tipica dei servizi di abbonamento o delle fatturazioni ricorrenti, quando l’importo da addebitare viene prelevato dal conto del cliente a intervalli prestabiliti. Si riducono gli errori, si eliminano le dimenticanze, ed è il destinatario stesso a gestire la transazione e a verificare che l’importo corretto venga prelevato. Un sistema che si rivela ottimale per i servizi digitali e delle telecomunicazioni, ed espone solo lievemente il consumatore che se non è attento potrebbe ‘perdere’ traccia degli importi dovuti, anche se sono sempre previsti alert di segnalazione in previsione delle scadenze.

Open banking e pagamenti account to account, i vantaggi

L’open banking ha avuto un impatto determinante sulla crescita dei pagamenti A2A, grazie all’adozione di tecnologie che consentono la condivisione sicura dei dati bancari tra istituti finanziari e fornitori terzi attraverso l‘utilizzo delle Api. Abbandonate le infrastrutture di pagamento legacy, che spesso limitavano la velocità e la sicurezza delle transazioni, con l’avvento dell’open banking, i consumatori possono ora sfruttare le proprie banche per eseguire pagamenti A2A in modo istantaneo, con una riduzione significativa dei tempi di elaborazione.

I pagamenti possibili in forma diretta grazie all’utilizzo di Api e all’open banking sono definiti Payment Initiation Services (Pis). I Pis offrono un’esperienza utente migliorata e tassi di conversione più alti rispetto ai pagamenti tradizionali, grazie alla possibilità di integrare direttamente le funzioni di pagamento all’interno delle piattaforme digitali. Questo rende i pagamenti A2A più attraenti per i consumatori, che possono eseguire transazioni rapide senza l’intermediazione di reti di carte.

Alcuni numeri. Solo in UK nel 2023, si contavano 11 milioni di utenti di open banking per 10,5 milioni di transazioni (in un unico mese, luglio). Soprattutto però i pagamenti A2A piacciono per la riduzione dei costi associati. Non servono i circuiti di carte di credito o debito, il che significa che i commercianti possono evitare le commissioni di transazione tipiche delle reti di pagamento basate su carte. Juniper Research spiega in proposito come, i costi di transazione per le reti di carte possono arrivare fino al 3,5% per transazione, mentre per le soluzioni A2A, specialmente quelle che utilizzano infrastrutture di pagamento istantanee, i costi sono solo una frazione di quel valore.

Non solo, i commercianti guadagnano in liquidità immediata, senza tempi di elaborazione prolungati. Questo aspetto è particolarmente importante per le piccole e medie imprese (Pmi), che beneficiano così di un flusso di cassa costante e possono prendere decisioni finanziarie in tempi rapidi. Lato consumatori, invece i pagamenti A2A offrono un’esperienza più trasparente e sicura. E’ possibile monitorare in tempo reale lo stato delle transazioni e avere la certezza che i fondi siano trasferiti al destinatario corretto. Sono eliminati i tempi di transazioni in sospeso, etc.etc. ed è proprio questo un livello di trasparenza e controllo che nelle transazioni con carte spesso viene meno.

Pagamenti istantanei A2A in evoluzione

Un altro elemento chiave che sta accelerando la diffusione dei pagamenti A2A è l’introduzione di infrastrutture di pagamento istantanee. In molti mercati, le reti di pagamento istantaneo stanno sostituendo le infrastrutture legacy, offrendo soluzioni più rapide e meno costose per il trasferimento di fondi. Tra gli esempi citati dalla ricerca c’è FedNow, lanciato negli Stati Uniti nel 2023 che per transazione richiede una tariffa media di 4 centesimi di dollaro. Secondo Juniper Research, man mano che l’adozione di queste reti crescerà e le soluzioni di pagamento istantaneo diventeranno più comuni, il costo-efficienza dei pagamenti A2A potrebbe portare a una significativa riduzione dell’uso delle carte nei settori del retail e dell’e-commerce

I numeri della crescita

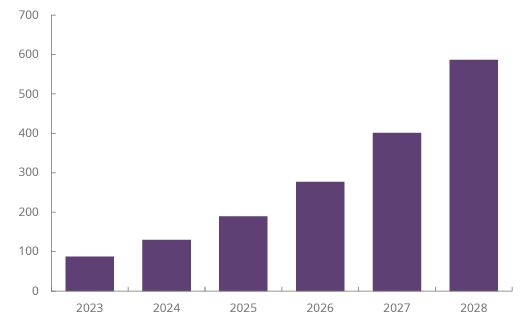

Le prospettive future per i pagamenti A2A sono positive. Juniper Research stima che il volume complessivo delle transazioni A2A raggiungerà 60 miliardi di transazioni entro il 2029, con un incremento del 209% rispetto ai 18 miliardi di transazioni previsti per il 2024. Crescita trainata dall’adozione di pagamenti istantanei e dall’espansione dell’open banking. Sotto la lente, in particolare, ci saranno i pagamenti ricorrenti variabili (Vrp). Consentono ai consumatori di autorizzare un fornitore di servizi di pagamento a collegarsi al loro conto bancario per eseguire pagamenti ricorrenti all’interno di limiti prefissati, con una flessibilità maggiore quindi rispetto agli addebiti diretti tradizionali.

L’utilizzo dei Vrp, secondo Juniper crescerà soprattutto nei mercati che stanno implementando regolamentazioni più favorevoli all’open banking e ai pagamenti digitali e rappresenta un’opportunità significativa per i fornitori di servizi finanziari, che potranno offrire soluzioni più personalizzate e innovative ai propri clienti.

Psd2 e Psd3, il ruolo delle regolamentazioni

L’adozione dei pagamenti A2A è strettamente legata alle regolamentazioni vigenti nei diversi mercati. In Europa, la Revised Payment Services Directive (Psd2) ha svolto un ruolo fondamentale nella promozione dell’open banking, facilitando l’accesso ai dati bancari da parte di terze parti e incentivando l’innovazione nel settore dei pagamenti. Ma con l’introduzione di Psd3, attualmente in fase di definizione, ci si attende un ulteriore miglioramento della qualità delle Api e una maggiore sicurezza per i consumatori.

Le nuove norme comprenderanno inoltre requisiti più stringenti per la funzionalità delle Api, misure per abbattere ancora la latenza e nuove regole per l’accesso ai sistemi di pagamento e alle informazioni sui conti bancari. Questi cambiamenti sono destinati a rafforzare ulteriormente l’infrastruttura di open banking in Europa, favorendo la crescita dei pagamenti A2A e migliorando l’esperienza utente per consumatori e aziende.

© RIPRODUZIONE RISERVATA

: AI sovrana sprona le aziende")

")