: AI sovrana sprona le aziende")

: Nuova sede, stessa strategia")

: Business AI, cambia il fare impresa")

Il mercato dei pagamenti digitali è dinamico e cresce grazie al supporto delle tecnologie e alla diffusione di nuovi strumenti al servizio delle transazioni sia nel mondo consumer che business. Un trend accentuato dalla diffusione dell’open banking e in particolare dalle nuove funzionalità di “buy now pay later” (Bnpl) che prendono piede anche in Italia. E’ intorno a queste tematiche che ruota l’incontro di Opyn, fintech italiana focalizzata sul b2b, che ha raccolto le testimonianze di alcuni protagonisti del settore per delinearne le tendenze.

B2b, relazione stretta con il b2c

Tra le voci presenti, esordisce Roberto Liscia, presidente di Netcomm, inquadrando lo scenario dei pagamenti digitali e dell’e-commerce nel mondo b2b. Un mercato nel suo complesso ancora sottovalutato rispetto al consumer sebbene a livello globale valga molto più del b2c e alimenti l’economica planetaria con un valore stimato in 37 trilioni di dollari nel 2027. “Il b2b, sia nel modello diretto che nel marketplace, strettamente intercorrelati, ha raggiunto dimensioni rilevanti, pari a 20 trilioni di dollari nel 2022 – esordisce Liscia -. Un’accelerazione legata al contributo delle tecnologie che creano un valore sempre più diretto tra le imprese, dove il crescente flusso di merci e processi produttivi insieme alla necessità di ridurre il capitale circolante portano il b2c a trascinare il b2b in una relazione di sempre maggiore efficienza ed efficacia”.

Fra i trend in atto si segnala l’incremento nell’uso del mobile nel b2b, con il 70% delle ricerche che partono da dispositivi mobili, così come la crescita della strategia omnicanale dove il b2b non sostituisce la relazione fisica ma la arricchisce di elementi consulenziali. Soprattutto l’input proveniente dalle nuove generazioni genera inoltre una forte contaminazione culturale con il mondo dei social, non più esclusivamente legati all’intrattenimento ma estesi a finalità di business. In questo contesto generale, l’AI si conferma “game changer” in tutti i processi della catena facilitando l’accorciamento delle filiere.

Guardando a mercato italiano, se da un lato il nostro paese si presenta tecnologicamente più arretrato a livello europeo, dall’altro è avanzato nell’utilizzo del cloud as a service ed è in prima linea nella fatturazione elettronica; “due asset che hanno permesso di cogliere l’opportunità di un’accelerazione nel b2b”, afferma Liscia. Oggi sono il 61% le aziende b2b italiane con fatturato superiore a 2 milioni di euro attive nelle vendite online con un proprio sito e-commerce, aperto o riservato ai clienti attivi, o con i marketplace b2b, in crescita del +12% rispetto a inizio 2021. Emerge però una differenza nell’uso del b2b tra acquisti e vendite: l’85% delle imprese utilizza infatti canali digitali per comprare da diversi fornitori e fare scouting mentre solo il 61% li usa per vendere, “un’asimmetria pericolosa – sottolinea Liscia – perché spesso si colma con l’intervento di grandi fornitori stranieri”.

Cresce il pagamento dilazionato

La dimensione omnicanale diventa la matrice comune a tutte le tipologie di vendita. “In un mercato in cui il marketing b2b si allinea sempre più alle dinamiche del consumer, le aziende investono per l’introduzione di strumenti di intermediazione e soluzioni di ecosistema” prosegue Liscia, dichiarando come in questo contesto il Bnpl si faccia strada, con un numero crescente di aziende che “adottano soluzioni di pagamento rateale per migliorare i flussi di cassa e ottimizzare la gestione dei crediti”.

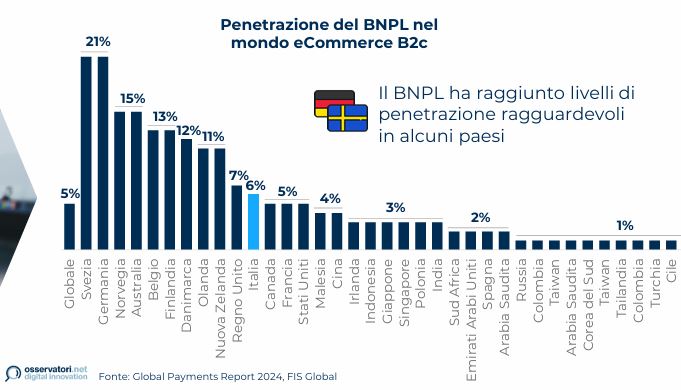

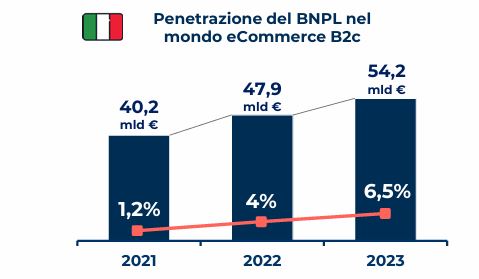

“Nel corso degli ultimi anni il Bnpl si è affermato sul mercato consumer, passando da un semplice trend a una forma di pagamento sempre più diffusa e con livelli di penetrazione importanti in diversi mercati”, interviene Matteo Risi, ricercatore senior dell’Osservatorio Innovative Payments del Politecnico di Milano entrando nel merito dei dati. Il mercato, sviluppatosi soprattutto negli ultimi anni, conta oggi ora oltre 300 provider di soluzioni Bnpl censiti, 50 operatori nati solo nel 2021, con Svezia e Germania i paesi più avanzati a livello globale. In Italia, dopo aver conquistato il settore b2c (4,6 miliardi di euro il volume complessivo e una penetrazione del 6,5% il transato consumer online secondo l’Osservatorio Innovative Payments), il pagamento dilazionato e flessibile si affaccia al mondo delle imprese (penetrazione del 6%).

Nel giro di pochissimi anni, il Bnpl è diventato anche in Italia uno dei metodi di pagamento più utilizzati dai consumatori “Questi servizi potranno trainare anche il comparto del b2b, che ci aspettiamo possa crescere molto nei prossimi anni e con un’attenzione particolare alla marginalità e alla sostenibilità del modello di business” afferma Risi.

Già oggi, in Italia, la penetrazione nell’e-commerce vede una transazione su 5 rateizzata, con una crescita del 6,5% nel 2023 a fronte di un periodo 2019-2020 a crescita vicina allo zero.

Bnpl, l’approccio delle aziende

“Il Bnpl è un fenomeno che, se da un lato ha raggiunto la quasi completa maturazione in ambito b2c, ha ampissimi margini di sviluppo nel segmento business to business” concorda Flora Bova, research director di Ipsos presentando i risultati di una recente ricerca – “Il futuro dei pagamenti digitali B2B” – realizzata per Opyn su un campione di 1.000 aziende europee (200 rispettivamente in Italia, Francia, Spagna, Germania e UK).

“L’indagine Ipsos mostra una quota significativa di prospect che valutano positivamente l’adozione del Bnpl sia tra i merchant, sia in misura maggiore tra i buyer”. In particolare, il 98% delle imprese italiane scommette che le opportunità di pagamento flessibile e dilazionato offerte dal Bnpl saranno il futuro dei pagamenti digitali. Un approccio tendenzialmente in linea con gli altri paesi e europei: l’analisi mostra infatti che oggi in Italia e Francia una azienda su cinque utilizza già il servizio Bnpl per i propri clienti; in Germania, Spagna e UK la quota sale a una azienda su quattro.

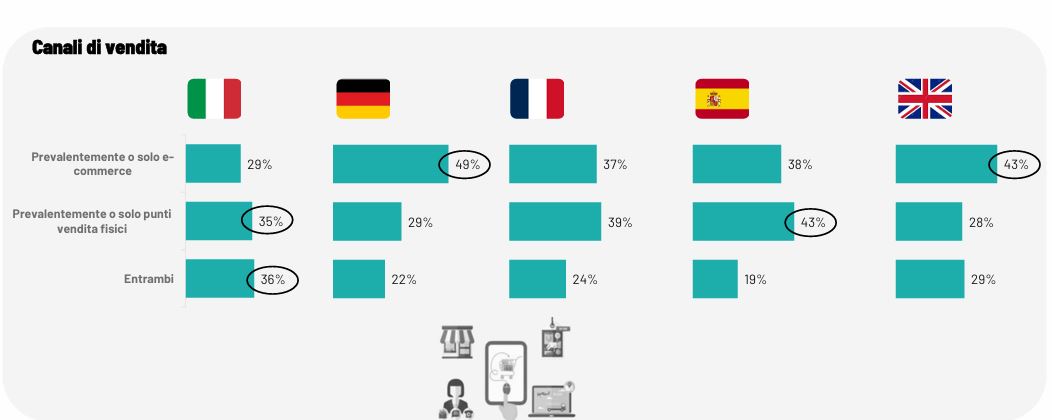

In Italia, persistono tuttavia alcune resistenze in tema di digitalizzazione delle transazioni. Utilizzano una rete commerciale per la vendita l’82% delle imprese in Francia, l’84% in Spagna, il 79% in UK, il 76% in Italia e il 75% in Germania. “Siamo il Paese dove i punti vendita fisici hanno ancora il maggior peso evidenziando qualche gap rispetto all’Europa”, commenta Bova. In Italia, infatti, il canale digitale è utilizzato in maniera esclusiva solo nel 29% dei casi; il 36% delle imprese predilige l’utilizzo di entrambi i canali, fisico e digitale, a fronte di un 35% delle imprese che si avvale solo del canale fisico. In Germania e Spagna emerge una maggiore fiducia nel sistema bancario e ricorso ai finanziamenti: vi ricorrono il 28% delle imprese spagnole e tedesche, il 24% di quelle francesi, il 22% di quelle britanniche, solo il 17% di quelle italiane.

Sul grado di conoscenza, seppure maggiore se legata al consumer, anche nel b2b l’80% delle aziende afferma di conoscere il Bnpl, almeno a grandi linee, seppure chi lo conosce in modo approfondito si aggira intorno al 50%. Quando utilizzato, il servizio è apprezzato per i vantaggi di fidelizzazione, regolarità dei flussi di cassa e aumento delle vendite.

Opyn personalizza il servizio

“A fronte di questi dati – afferma Bova -, è compito di realtà come Opyn informare ed educare le aziende in merito alle caratteristiche e ai vantaggi di questa soluzione, cercando di abbattere le barriere all’utilizzo evidenziate dalla aziende stesse”.

“Siamo la prima realtà italiana ad offrire questo servizio in Europa e, tra i pochissimi operatori nel settore b2b del continente – interviene Antonio Lafiosca co-founder & chief operating officer di Opyn –, sentiamo pertanto la responsabilità di fare cultura e diffondere la conoscenza di un fenomeno che rappresenta il futuro dei pagamenti digitali. Siamo nati come startup ma oggi parliamo con le imprese e vogliamo dare loro delle risposte, creare la personalizzazione nel servizio, perché il Bnpl renderà le nostre imprese più agili e competitive, riducendo i rischi derivanti dai pagamenti e aumentando la trasparenza delle transizioni. Le imprese sono mature per cogliere questa opportunità”.

Come conferma Virgilio Cau, founder di Cau, realtà sarda con respiro internazionale che da 30 anni rifornisce parrucchieri ed estetiste, con prodotti e arredi per i locali, tra i primi clienti a credere in Opyn, che racconta la propria esperienza. L’azienda ha introdotto oltre un anno fa il servizio Opyn Pay Later, rilasciato a inizio 2024 ed è in grado di sfruttarne già i vantaggi. “Ci siamo avvicinati a Opyn e fidati del prodotto sin dalla fase di startup – afferma Cau -, così come nelle successive fasi di sviluppo e miglioramento. All’inizio il pagamento poteva avvenire solo in 3 volte, oggi arriva a 50, così come gli importi sono differenziati e personalizzati rispetto alle esigenze dei clienti, cosa impensabile nel mondo consumer. Grazie alla flessibilità del pagamento abbiamo raddoppiato e in alcuni casi triplicato il fatturato su alcuni clienti, con effetto immediato e con un esito inaspettato; anche il cliente ha acquisito fiducia ed è incentivato a usarlo più spesso”.

© RIPRODUZIONE RISERVATA

")

: AI sovrana sprona le aziende")

")