: AI sovrana sprona le aziende")

: Nuova sede, stessa strategia")

: Business AI, cambia il fare impresa")

“Esiste la possibilità che il settore assicurativo crolli entro il 2040. Questo dovrebbe spingere tutte le assicurazioni a fare il punto sui rischi crescenti che le circondano, sulla loro resilienza complessiva e sugli investimenti nell’innovazione responsabile per un futuro più resistente al clima e prospero. Rischiano, altrimenti, di venir meno alla proposta di valore fondamentale: proteggere le persone”, così Franklin Manchester, principal global insurance advisor di Sas, commenta in prima battuta i risultati della ricerca Revealing the Paths to 2040: Four Possible Scenarios for Insurance, realizzata da Economist Impact in collaborazione con Sas, ricerca che – proprio a fronte dei rilievi a tratti non rassicuranti – merita gli opportuni approfondimenti. A partire da un interrogativo: il settore assicurativo crollerà per la mancanza di collaborazione tra stati, aziende e istituzioni o, al contrario, diventerà un protagonista fondamentale nella costruzione di un futuro resiliente, sostenibile e alla portata di tutti?

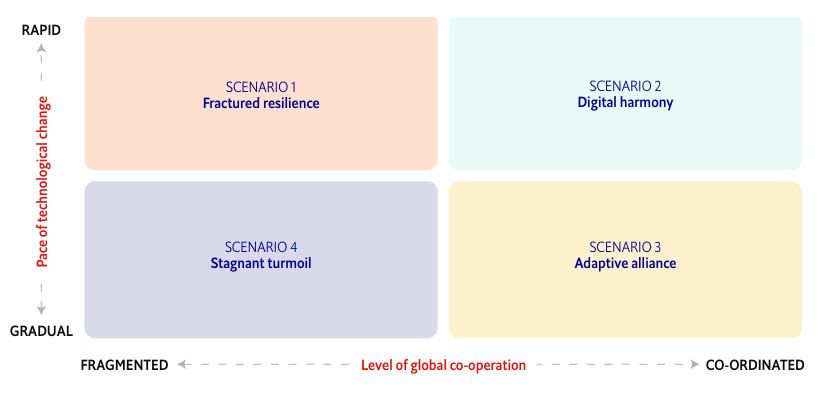

Lo studio corredato da interviste a esperti del settore e da un’approfondita analisi documentale, prospetta quattro scenari che delineano altrettanti mondi possibili da qui al 2040. Questi mondi emergono dall’osservazione di due incertezze critiche: il ritmo del cambiamento tecnologico e il livello di cooperazione globale. A incrociare questi due assi, troviamo la gestione dei rischi climatici e la crescente disparità economica tra le diverse aree del pianeta con in mezzo il ruolo potenzialmente decisivo dell’intelligenza artificiale (AI) e delle tecnologie digitali nella determinazione di quali prodotti assicurativi sopravvivranno, in che forma e con quali costi.

Il dettaglio dei quattro scenari delineati dalla ricerca, parte dall’analisi dei fattori di contesto. Gli autori sottolineano l’importanza di alcune “mega-tendenze” in atto: il cambiamento climatico (tra eventi atmosferici estremi e difficoltà per le infrastrutture), la rivoluzione digitale (dall’AI al quantum computing), la crescente pressione sulla globalizzazione (con l’aumento di politiche nazionaliste e protezionistiche) e le marcate disparità socio-economiche che rischiano di lasciare indietro interi segmenti di popolazione. Infine, il rapido invecchiamento della popolazione in molte aree del pianeta modificherà ulteriormente la domanda di prodotti assicurativi, specie in ambiti come la salute, la previdenza e la protezione del patrimonio.

I scenario, Fractured Resilience

ll primo scenario, definito appunto Fractured Resilience, prefigura un mondo al 2040 caratterizzato da un’avanzata velocissima della tecnologia, in particolare nell’AI e nel calcolo quantistico, ma da una cooperazione tra governi sempre più scarsa e da politiche isolazioniste o protezionistiche. In questo contesto si accentuano le disuguaglianze: i Paesi più ricchi hanno i mezzi per adottare velocemente tecnologie dirompenti e installare infrastrutture “verdi”, mentre le economie emergenti o meno sviluppate restano indietro, sia nell’affrontare il cambiamento climatico sia nell’accesso ai servizi assicurativi.

Le compagnie assicurative, trovandosi di fronte a normative diverse da Paese a Paese e a rischi climatici disomogenei, si riorganizzano su base iper-regionale, con prodotti e prezzi estremamente differenziati. Così il divario di protezione aumenta: le fasce più a rischio o i mercati meno attraenti per le compagnie finiscono fuori copertura. Come segnala la ricerca, alcune imprese si ritirano dai territori più esposti a catastrofi naturali, lasciando scoperte intere comunità.

Ne deriva un mercato in cui solo i più facoltosi possono permettersi polizze costose e dove gli sforzi per contrastare il cambiamento climatico vengono portati avanti solo nei Paesi che possono permettersi di investire nell’innovazione verde. L’opportunità per le assicurazioni, in uno scenario tanto frammentato, è specializzarsi in soluzioni ad alto contenuto tecnologico o in nicchie geografiche ad alto potenziale, colmando vuoti lasciati da competitor meno agili. Tuttavia, sottolinea la ricerca, la segmentazione estrema porta rischi reputazionali e di equità sociale, perché chi è escluso dal mercato assicurativo deve fare i conti con l’assenza di copertura e con l’aggravarsi delle disuguaglianze.

II scenario, Digital Harmony

Nel secondo scenario, Digital Harmony la velocità dell’innovazione resta altissima ma, a differenza del precedente, governi e aziende collaborano a livello internazionale per stabilire regole comuni su identità digitale e protezione dei dati, favorendo un progresso tecnologico condiviso e non caotico. È un mondo in cui gli sforzi di cooperazione permettono di proteggere la privacy, definire standard globali e realizzare veri e propri ecosistemi digitali che abilitano modelli assicurativi personalizzati.

Le compagnie assicurative, finalmente, dispongono di grandi volumi di dati affidabili e di strumenti analitici avanzati. In virtù di questo, possono proporre polizze a misura di cliente, che includono offerte preventive. Per esempio, nell’ambito sanitario, l’assicurazione passa da un approccio d’indennizzo a uno fondato sulla prevenzione: i dispositivi indossabili comunicano in tempo reale lo stato di salute degli assicurati, incentivando stili di vita sani e interventi terapeutici proattivi. Le compagnie “passano da un approccio indennitario a uno preventivo nelle polizze sanitarie, casa e auto”.

Anche le disparità sociali, almeno per quanto riguarda l’accesso alle polizze, tendono a ridursi, perché la tecnologia diventa una leva di democratizzazione: non più bene di lusso, ma strumento che consente di personalizzare i prodotti per un’ampia platea di utenti. Si tratta quindi di un futuro tendenzialmente virtuoso, dove la presenza di regolamentazioni condivise e la volontà politica di affrontare i problemi ambientali e sociali fanno la differenza. Ma come ricorda Edwin Saliba, senior analist di Economist Impact, “i nostri scenari non intendono prevedere il futuro, ma esplorare i possibili futuri del settore assicurativo, aiutando i suoi protagonisti a rispondere in modo efficace alle sfide emergenti e cogliere nuove opportunità”.

III scenario, Adaptive Alliance

Lo studio immagina anche un mondo in cui l’innovazione tecnologica procede in modo meno dirompente, ma la collaborazione tra Paesi e istituzioni risulta comunque forte. Ecco allora lo scenario Adaptive Alliance in cui, pur senza spettacolare accelerazione dell’AI, si adotta un approccio pratico e cooperativo alla gestione dei rischi climatici. I governi più influenti introducono normative stringenti sul reporting di sostenibilità, mentre le banche rivedono le linee di credito per tenere conto del rischio climatico. Risultato: la popolazione e le aziende vengono spinte ad adeguare edifici e infrastrutture, con benefici in termini di minore esposizione a calamità naturali.

La chiave di volta, in questo scenario, è la spinta alla resilienza. Le compagnie assicurative mettono a frutto l’enorme mole di dati storici e modelli di risk assessment sempre più accurati per premiare i comportamenti virtuosi: chi investe in case resilienti o in impianti di energia rinnovabile ottiene sconti sui premi assicurativi. Le economie più povere, invece, concentrano gli sforzi sulla tutela della vita umana e sui mezzi di sussistenza, anche attraverso sistemi assicurativi parametrici sostenuti da organismi internazionali. Così, quando gli assicuratori smettono di coprire le zone ad altissimo rischio, entrano in campo nuove normative edilizie e standard di sicurezza, limitando lo sviluppo di progetti in aree soggette a disastri naturali frequenti.

Dal punto di vista economico, si finanziano programmi di adattamento per i Paesi meno avanzati, mentre l’innovazione tecnologica – pur non essendo rivoluzionaria – è sufficientemente robusta da migliorare la raccolta e l’analisi dei dati sul rischio climatico. In quest’ottica, la prevenzione dei danni diventa un’area di investimento cruciale per governi e assicuratori, e l’industria assicurativa, come ricorda la ricerca, “svolge un ruolo di primo piano nella conformità utilizzando approcci di modellazione del rischio”.

IV scenario: Stagnant Turmoil

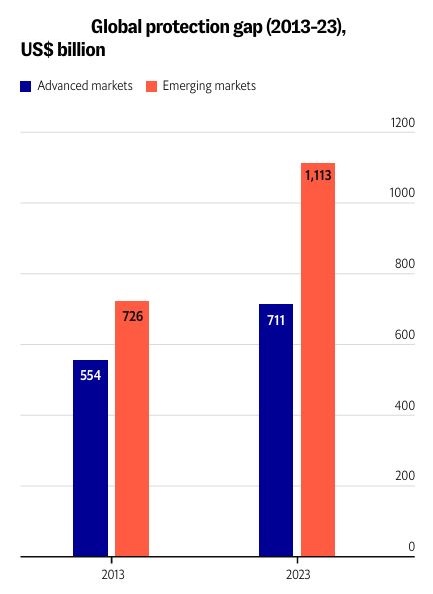

Il quadro più fosco è quello dello Stagnant Turmoil, in cui sia la cooperazione internazionale sia il ritmo dell’innovazione rimangono al palo. Ne risulta un vero e proprio scenario di crisi: i governi non riescono a mettersi d’accordo sulle strategie di sviluppo tecnologico né sulle politiche climatiche, e la situazione geopolitica si surriscalda. I conflitti aumentano, le tensioni commerciali limitano lo scambio di tecnologie pulite o strumenti di mitigazione, e gli effetti più gravi del riscaldamento globale si abbattono sui Paesi meno preparati. Il settore assicurativo, incapace di far fronte ai disastri naturali sempre più frequenti e severi, entra in una spirale di vulnerabilità che lo porta a rivedere al rialzo i premi e a restringere le aree di copertura. Il pieno potenziale dell’AI non si concretizza e il settore assicurativo resta indietro nell’adattarsi a un mondo afflitto da disastri naturali sempre più catastrofici. Il divario di protezione raggiunge quindi livelli storici, colpendo in modo sproporzionato i mercati emergenti, e le disparità socio-economiche si allargano ulteriormente così che in molte zone la polizza assicurativa torna a essere un bene di lusso. Cresce, in parallelo, il fenomeno delle autoassicurazioni comunitarie che faticano però a raggiungere masse critiche di capitali e know-how.

Un’interpretazione per ogni scenario

La panoramica dei quattro scenari per l’insurance, è bene precisarlo, non va letta come una sequenza cronologica inevitabile: Fractured Resilience non è detto che preceda Digital Harmony, né gli scenari peggiori sono realistici necessariamente al 2040. L’obiettivo dello studio non è prevedere con certezza ciò che accadrà, bensì aiutare il settore assicurativo a “posizionarsi meglio per rispondere efficacemente alle sfide emergenti e cogliere nuove opportunità”.

Emerge con forza il tema dell’innovazione tecnologica, che può rappresentare la chiave per prodotti insurance più evoluti, modulari e accessibili, capaci di incentivare comportamenti virtuosi e prevenire i danni (specie in ambito salute, casa e mobilità). Tuttavia, perché questa rivoluzione sia davvero inclusiva, occorre un contesto normativo chiaro, una governance globale e la volontà di colmare il digital divide, specie nelle aree meno sviluppate.

Un altro tassello fondamentale è il rischio climatico: il mancato raggiungimento degli obiettivi di contenimento delle emissioni mette a repentaglio tanto la stabilità del pianeta quanto la sopravvivenza stessa dell’industria assicurativa. La ricerca sottolinea quindi come l’assenza di modelli di mitigazione e adattamento condivisi rischi di tradursi in un aumento insostenibile dei premi, spingendo fuori dal mercato fasce sempre più ampie di cittadini e imprese. Di contro, una strategia coordinata di riduzione dei rischi, combinata con l’uso responsabile dell’IA, può aprire la strada a soluzioni insurance flessibili, in grado di salvaguardare il benessere collettivo e l’economia.

L’importanza dell’innovazione

“L’AI può rendere le aziende più resilienti e preparate al cambiamento – afferma Thorsten Hein, Insurance lead in Risk, Fraud and Compliance Solutions di Sas – e diventerà uno strumento indispensabile per aiutare le aziende assicurative a sopravvivere e a prosperare nel percorso verso il 2040; parliamo però di un’AI guidata dall’intelligenza umana che sa come utilizzare le sue capacità in modo ottimale e responsabile per il beneficio della compagnia e la protezione dei suoi clienti”.

In pratica, l’AI potenzierà la capacità previsionale degli assicuratori, permettendo di passare da una logica esclusivamente reattiva (liquidare i danni già avvenuti) a un approccio più proattivo. Grazie a sistemi di monitoraggio ambientale in tempo reale, droni, sensoristica e analisi avanzate, le compagnie potranno promuovere misure di prevenzione dei sinistri, riducendo i costi e l’impatto economico e sociale delle catastrofi. Ma questo sarà possibile solo se alle tecnologie verranno affiancate competenze specifiche di risk management e un quadro di regole condivise che preservi i diritti e la privacy delle persone.

Cinque consigli per il mondo insurance

Pur a fronte di quattro esiti futuribili molto diversi, il rapporto individua alcuni percorsi comuni che le compagnie assicurative possono intraprendere fin da ora:

-

Investire in dati e modelli predittivi: serve sviluppare piattaforme in grado di incorporare big data e analisi avanzate, con un occhio di riguardo all’AI e al quantum computing, per anticipare i rischi e perfezionare l’offerta di prodotti.

-

Bisogna creare alleanze e partnership, con istituzioni pubbliche, università, aziende tecnologiche e organizzazioni non profit, per sviluppare sistemi di prevenzione e coperture parametriche innovative, specie nei mercati più fragili.

-

E’ importante integrare i principi Esg nelle strategie di business: la valutazione dei rischi ambientali, sociali e di governance non può più essere un optional, ma diventa centrale per la sostenibilità di lungo periodo di ogni compagnia.

-

Puntare a promuovere la prevenzione e la formazione: il passaggio da polizze “indennitarie” a polizze “preventive” richiede sensibilizzazione costante di clienti e aziende: la cultura dell’assicurazione deve evolversi.

-

Equità e inclusione: sarà necessario evitare che la personalizzazione estrema spinga fuori dal mercato i soggetti a rischio più elevato, attraverso policy agevolate o sussidiate, grazie anche al sostegno dei governi e a meccanismi di compensazione.

Se c’è un aspetto quindi sul quale tutti gli scenari convergono, è la centralità dell’assicurazione come pilastro di protezione sociale ed economica: ritirarsi dai mercati “difficili” o ignorare la prevenzione climatica equivale a erodere, passo dopo passo, l’intero valore dell’assicurazione stessa.

In definitiva, il messaggio che emerge dalla ricerca è di rinnovata responsabilità. Il settore assicurativo non può sottrarsi al cambiamento, ma anzi deve farsi catalizzatore di strategie complesse, in grado di sostenere la resilienza e la prosperità di individui e comunità di fronte ai molteplici rischi che ci attendono. La vera sfida, per i prossimi 15 anni, sarà dimostrare che la spinta innovativa e la collaborazione globale non sono soltanto slogan, ma percorsi concreti capaci di trasformare una potenziale crisi in un’opportunità di crescita, per tutti.

© RIPRODUZIONE RISERVATA

: AI sovrana sprona le aziende")

")