: AI sovrana sprona le aziende")

: Nuova sede, stessa strategia")

: Business AI, cambia il fare impresa")

I risultati della dodicesima edizione della CIO Survey 2018 – presentata ieri a Milano ai più importanti Cio italiani – pongono l’accento sulla sfida che i Cio devono affrontare per contaminare le loro aziende. Una contaminazione digitale che si rende necessaria per la continua evoluzione delle tecnologie da parte dei vendor ma anche per le nuove richieste da parte dei profili di business delle aziende. Una duplice spinta.

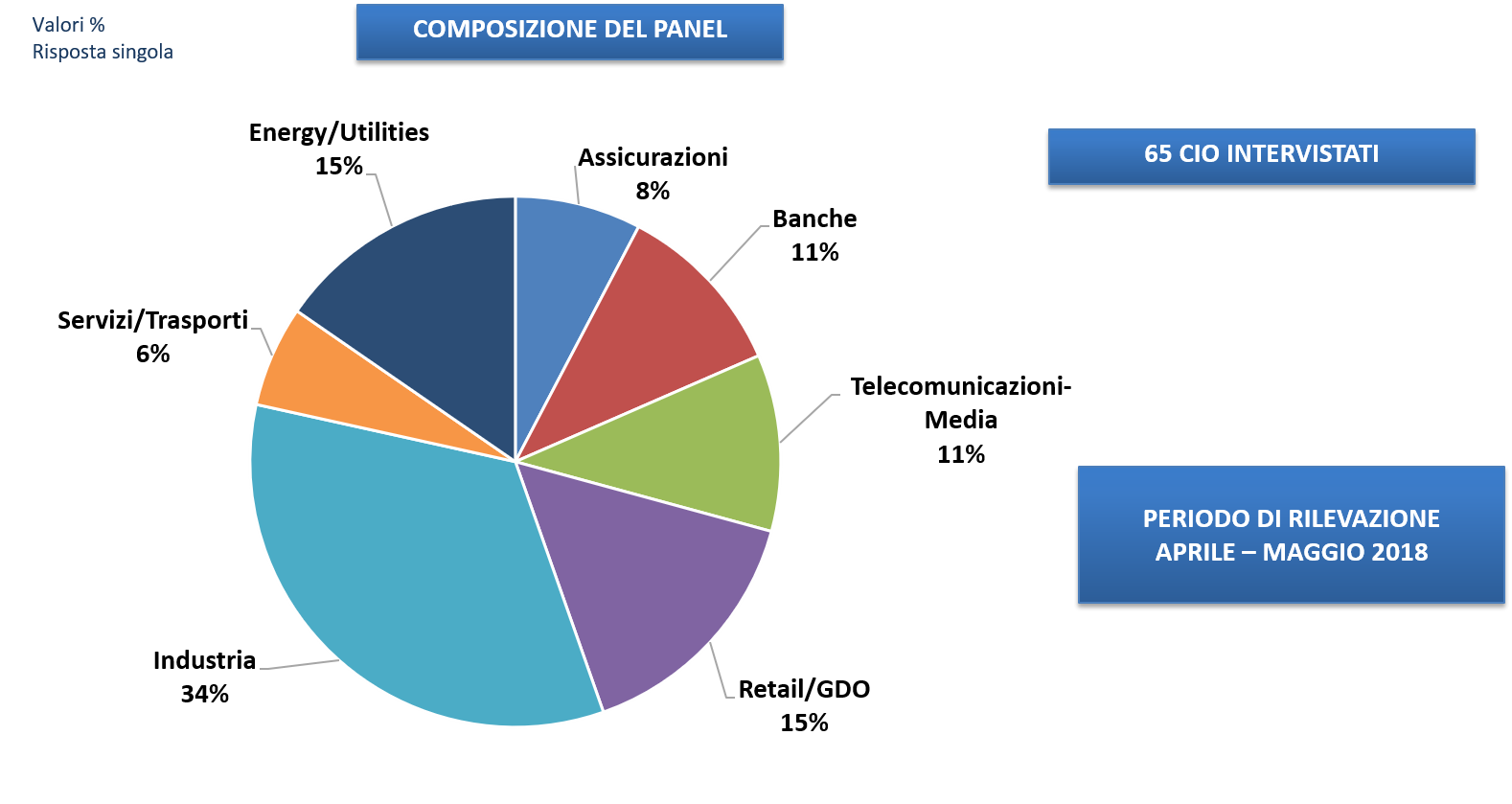

La ricerca, condotta da NetConsulting cube su 65 responsabili Ict di realtà private, focalizza l’attenzione sulle tematiche che impattano il lavoro dei Cio, indagando su progetti di trasformazione, budget, motivazione, coinvolgimento di profili di management diversi.

Un’indagine (promossa da Capgemini Italia, Cisco, Samsung e TIM) che ha coinvolto nei mesi di aprile e maggio 2018 le principali aziende italiane appartenenti ai settori Banche, Assicurazioni, GDO, Industria, Telecomunicazioni e Media, Servizi e Trasporti, Utilities. In particolare, indagando non solo il percorso di trasformazione, ma mettendo in luce benefici e criticità dei processi chiave:

• Come sta procedendo il processo di trasformazione digitale delle aziende italiane?

• Quali sono gli ambiti innovativi su cui si stanno concentrando gli investimenti?

• Quali sono i driver e gli ostacoli alla trasformazione digitale?

• Quali competenze sono necessarie per gestire al meglio il cambiamento?

• Quali funzioni aziendali guidano e governano l’innovazione digitale?

• Chi detiene la leadership dell’innovazione?

• Come sta cambiando il nuovo Cio digitale?

“Il titolo dell’edizione della CIO Survey – La Governance della Contaminazione Digitale – esplicita quest’anno un tema centrale per le aziende di oggi – precisa Giancarlo Capitani, presidente di NetConsulting cube, curatore della ricerca -. Lo scenario è quello di una sfida costante e quotidiana per i Cio di cui si deve avere consapevolezza. Noi concepiamo questo lavoro come un servizio che vuole dare voce alla community dei principali Cio italiani relativamente al vissuto in azienda, alla loro progettualità e al loro ruolo attuale e prospettico, senza ambizioni statistiche ma con panel rappresentativo di circa il 40% della spesa IT delle aziende italiane”.

Due driver di contaminazione

Lo scenario della penetrazione del digitale in Italia si presenta con luci e ombre e questo i Cio ben lo sanno. “Le luci sono piuttosto intense – precisa Capitani -: la spesa aggregata per Ict e digitale ha ripreso a crescere stabilmente dal 2015, invertendo un ciclo negativo di anni, grazie soprattutto a due driver: il primo è la crescita, anche di 10 volte rispetto alla media, di tutti i segmenti tipici del digitale, definiti Digital Enablers. Il secondo è la forte diffusione dei dispositivi digitali soprattutto nel mondo consumer”.

Ma i Cio non devono dimenticare anche le ombre evidenziate dai benchmark internazionali, come l’ultimo Digital Index Europeo che fotografa l’Italia tra gli ultimi paesi europei. “Un generale ritardo dell’Italia rispetto all’Europa – continua Capitani-: il grande divario nel processo di digitalizzazione tra i vari settori economici, sia nell’industria sia nei servizi, in un contesto di generale bassa digitalizzazione, ci dice che non siamo ancora in una fase di digitalizzazione del Sistema Paese, ma di digitalizzazione a zone, a macchia di leopardo”. Una macchia di leopardo che si riscontra anche nei Cio, non tutti veri innovatori.

Consapevolezza delle potenzialità

Nonostante questo quadro, la consapevolezza delle potenzialità competitive legate alla digital transformation è cresciuta nell’ultimo anno nelle aziende, in particolare raccogliendo maggiore attenzione da parte nel top management, con una focalizzazione su progetti di analytics, sulla tematica della sicurezza e sull’implementazione di soluzioni mobile, in particolare rivolte al consumatore finale.

Nello specifico, la CIO Survey 2018 evidenzia le tecnologie sulle quale sono stati dirottati maggiori gli investimenti:

• Progetti di Big Data/BI (per il 62% del campione), dovuti alla crescita esponenziale dei dati da gestire. A soluzioni analitiche, finalizzate al reporting e alla BI di tipo tradizionale, si stanno rapidamente affiancando soluzioni per analizzare grandi quantità di dati, con l’obiettivo di individuare correlazioni e informazioni capaci di prevedere scenari e di darne anche un’interpretazione. “Il tema della data centricity diventa dunque un fattore competitivo imprescindibile – precisa Capitani.- I progetti di BI e Big data servono per creare una profilazione del cliente e dei sui comportamenti in chiave predittiva”.

• Progetti di Security (indicati dall’88% delle aziende intervistate), indirizzati sia dalla necessità di essere compliance alle normative (GDPR in primis) ma anche dalla consapevolezza che la sicurezza rimane prioritaria per frenare attacchi informatici sempre più aggressivi.

• Progetti Mobile (per il 62%), con alta progettualità sia per la creazione di app indirizzate alla user experience per l’engagement del consumatore (“Il tema della customer centricity ritorna”), sia per dotare il dipendente di soluzioni che gli permettano di lavorare sul campo o da remoto. “Il mobile accompagna l’innovazione dell’organizzazione del lavoro, verso lo smart working e supporta il cliente nella sua interazione digitale con l’azienda” argomenta Capitani.

• Progetti di Cloud computing (per il 57% degli intervistati) che denotano finalmente la rimozione delle barriere verso l’adozione di servizi cloud, anche per applicazioni core. “La modalità multi cloud e la possibilità di orchestrare i servizi in modo dinamico è alla base della crescita dell’importanza del cloud – spiega Capitani-. Il cloud diventa così il nuovo paradigma di approvvigionamento a consumo delle risorse”

• Progetti in ambito IoT, indice di rinnovamento delle aree di produzione e logistica in primis.

“Quello che risulta più rilevante, ad ulteriore conferma della contaminazione digitale delle aziende, è il fatto che tutte le principali aree aziendali sono interessate dai progetti di innovazione, in qualsiasi campo essi siano implementati – precisa Capitani -. E’ interessante notare come nel 2018, produzione e logistica siano al primo posto, effetto dell’impatto esercitato nell’ultimo anno dal programma governativo Industria 4.0. A conferma che le buone politiche producono buoni risultati”.

I benefici

I progetti digitali che le aziende stanno implementando sono finalizzati a migliorare sia le relazioni a valle con i consumatori sia le relazioni a monte, con tutta la catena dei fornitori.

A valle, lato clienti, il 60% dei Cio segnala il beneficio derivante dall’efficacia delle campagne marketing e promozionali, così come una maggiore soddisfazione del cliente che genera loyalty. La migliore conoscenza del cliente, per il 45% delle aziende, ha un impatto diretto sui ricavi, grazie anche un migliore tasso di conversione all’acquisto.

A monte, lato fornitori, si evidenza come la fatturazione elettronica e la firma digitale abbiano migliorato le relazioni con i fornitori, con i quali si interagisce in modo più diretto anche per attività di scouting.

La velocità con cui cambiano i sistemi di fornitura e la necessità di reazioni rapide lungo l’intera supply chain stanno portando le aziende a far sì che le loro catene produttive siano il più possibile sicure e resilienti, oltre che tracciabili in modalità end to end. “Questo conferma come la trasformazione digitale abbia senso e successo quando faccia da supporto ad una trasformazione aziendale, soprattutto sulle figure chiave con le quali l’azienda si rapporta” precisa Capitani.

Ma c’è chi resiste al cambiamento

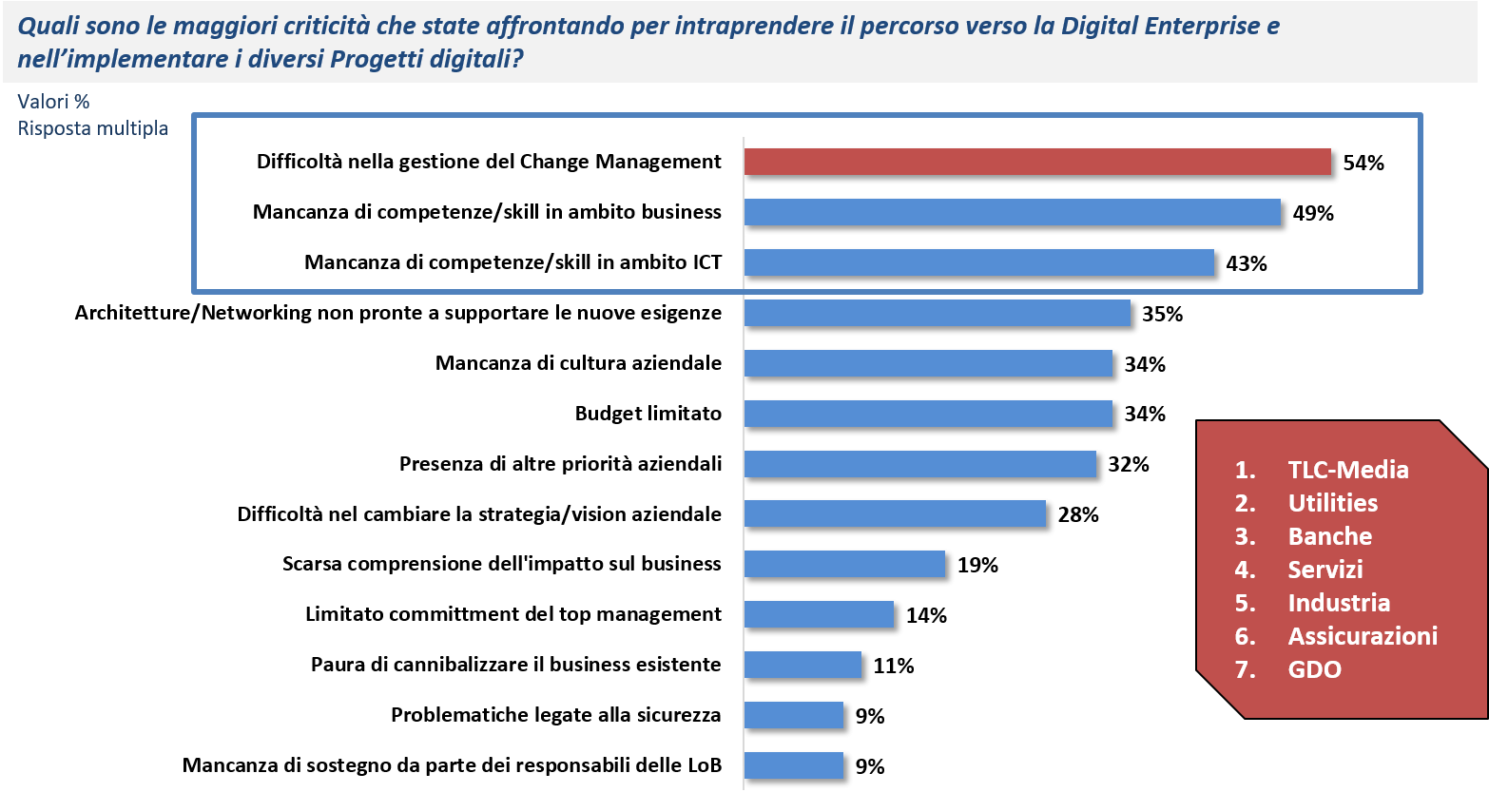

“Nella gerarchia delle risposte, su quali siano gli ostacoli alla digitalizzazione, i vincoli di budget compaiono soltanto al sesto posto. Al primo troviamo la difficoltà nella gestione del change management in senso lato, dovuta a fattori anagrafici delle risorse umane nelle aziende intervistate, seguite dalla mancanza di skill sia in ambito tecnologico sia di business. E di una più generale mancanza di cultura aziendale”.

Non fa sconti la ricerca sulla resistenza al cambiamento del management, che è di fatto una delle difficoltà incontrate nei processi di trasformazione digitale per il 54% dei Cio, problematica che si accompagna anche alla carenza di competence adeguate a comprendere il cambiamento. “Gli skill rappresentano il secondo nodo focale per indirizzare al meglio la trasformazione digitale” precisa Capitani, notando come il 49% delle aziende abbiano difficoltà nell’indirizzare nuovi skill, per una scarsa conoscenza di quello che l’innovazione tecnologica potrebbe garantire in termini di supporto ed ottimizzazione.

Lo “skill shortage” si presenta anche in ambito tecnologico (43%) e spesso è critica la riqualifica di risorse IT, così come l’inserimento di nuove figure all’interno delle strutture esistenti. Inoltre, nuove figure professionali come i Data Scientist non sono ancora adeguatamente formati per le nuove professionalità. “Contestualmente crescono anche richieste i competenze soft che non sono di natura tecnologica ma antropologica e relazionale – precisa il professore –. C’è stato uno sforzo importante tra il 2017 e il 2018 per aumentare gli investimenti in formazione, dal 12% al 19% delle aziende”.

Questo ci porta a scoprire che la figura chiave per il successo della trasformazione digitale è spesso il Responsabile delle Risorse Umane, che deve avere uno sguardo al passato, consapevole della rapida obsolescenza delle competenze presenti in azienda, e che deve avere uno sguardo al futuro sapendo comprendere quali figure nuove occorrono effettivamente e come reclutarle. “Ma la più grande innovazione su cui esso deve agire è nei comparti delle sue competenze, essendo nella maggior parte dei casi il più incompetente digitale in azienda” precisa Capitani.

Fornitori specializzati

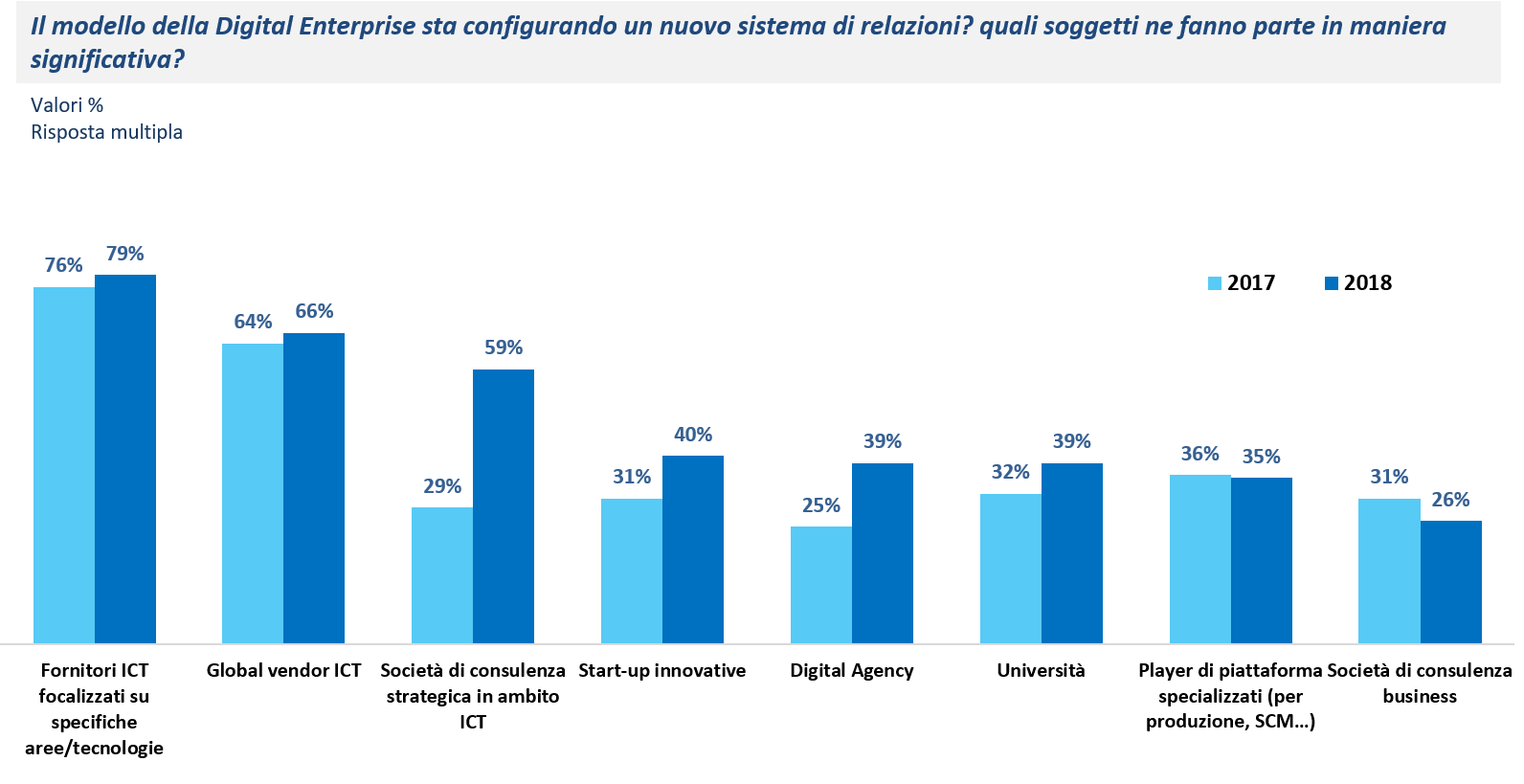

Oggi la ricerca dei partner con i quali realizzare un processo di trasformazione digitale è fondamentale per la riuscita del business, e ai partner le aziende chiedono supporto, competenze di processo e visione. Molto spesso le best practice di un fornitore sono la migliore cartina tornasole e il partner digitale diventa il referente.

Ad oggi, nell’ingaggio del partner, rimane prevalente il ruolo dei fornitori specializzati su aree tecnologiche e applicative (79%), così come forte e stabile rimane la presenza dei global vendor (66%). Cresce il ruolo delle società di consulenza con competenze Ict, a dimostrazione del fatto che queste realtà sono quelle che meglio di altre riescono a coniugare le competenze di processo con il supporto che le nuove tecnologie possono dare all’ottimizzazione dello stesso, mentre si riduce il peso delle società di consulenza business.

Anche le startup iniziano a ricoprire un ruolo significativo, soprattutto per indirizzare specifiche problematiche: per il 40% dei Cio, le startup sono soggetti interessanti da monitorare.

Malgrado il tentativo di razionalizzare i contenuti necessari alla comunicazione e al branding, il ruolo delle web agency è in crescita, così come il supporto, specialmente in ambito R&D, richiesto alle Università. “Il sistema sta infatti cambiando configurazione ampliandosi e trasformandosi – precisa Capitani – grazie all’ingresso di nuovi player tra i quali Digital Agency, Startup, Fintech, con un ri-orientamento delle grandi società di consulenza verso practice tecnologiche digitali e con un decisivo orientamento verso la fornitura di software e servizi cloud da parte dei global vendor” .

Cio, non sempre soddisfatti

Ma non sempre i Cio sono soddisfatti quando richiedono ai vari fornitori un supporto all’innovazione digitale. “Interpreto la loro insoddisfazione come un invito collettivo da parte della Community dei Cio ai fornitori ad una sorta di cooperazione nella direzione dell’innovazione attraverso un aumento della qualità del supporto che essi possono fornire – precisa Capitani. E continua: “Vi è in questo un riconoscimento: che i fornitori, soprattutto i grandi vendor, stiano innovando nella direzione del digitale il loro portafoglio prodotti e servizi con robusti investimenti a livello globale, ma altrettanto non facciano sulle forze di vendita a livello locale, ovvero per dotare le forze di vendita delle competenze e delle qualità necessarie per portare al mercato questa nuova offerta”.

Cio e CxO, verso team interdisciplinari

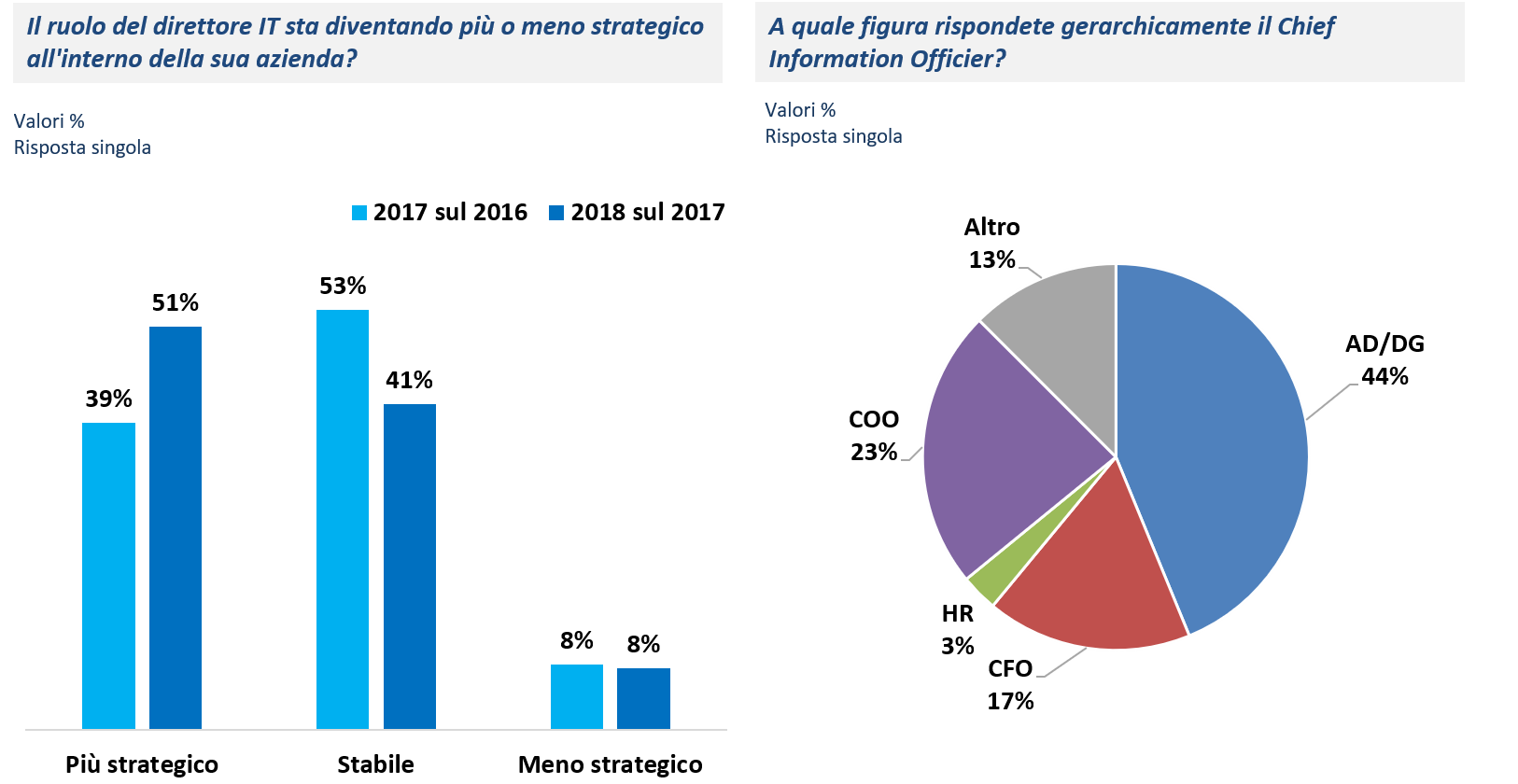

Il Cio sta diventando sempre più strategico all’interno delle organizzazioni. Lo dichiara il 51% dei Responsabili IT intervistati, ormai a stretto contatto con i Business manager: basta vedere che il 44% dei Cio intervistati risponde direttamente al top management, godendo di quel committment di cui non sempre aveva beneficiato negli ultimi anni e che porterà in futuro a team interfunzionali, con maggiore collaborazione tra i team.

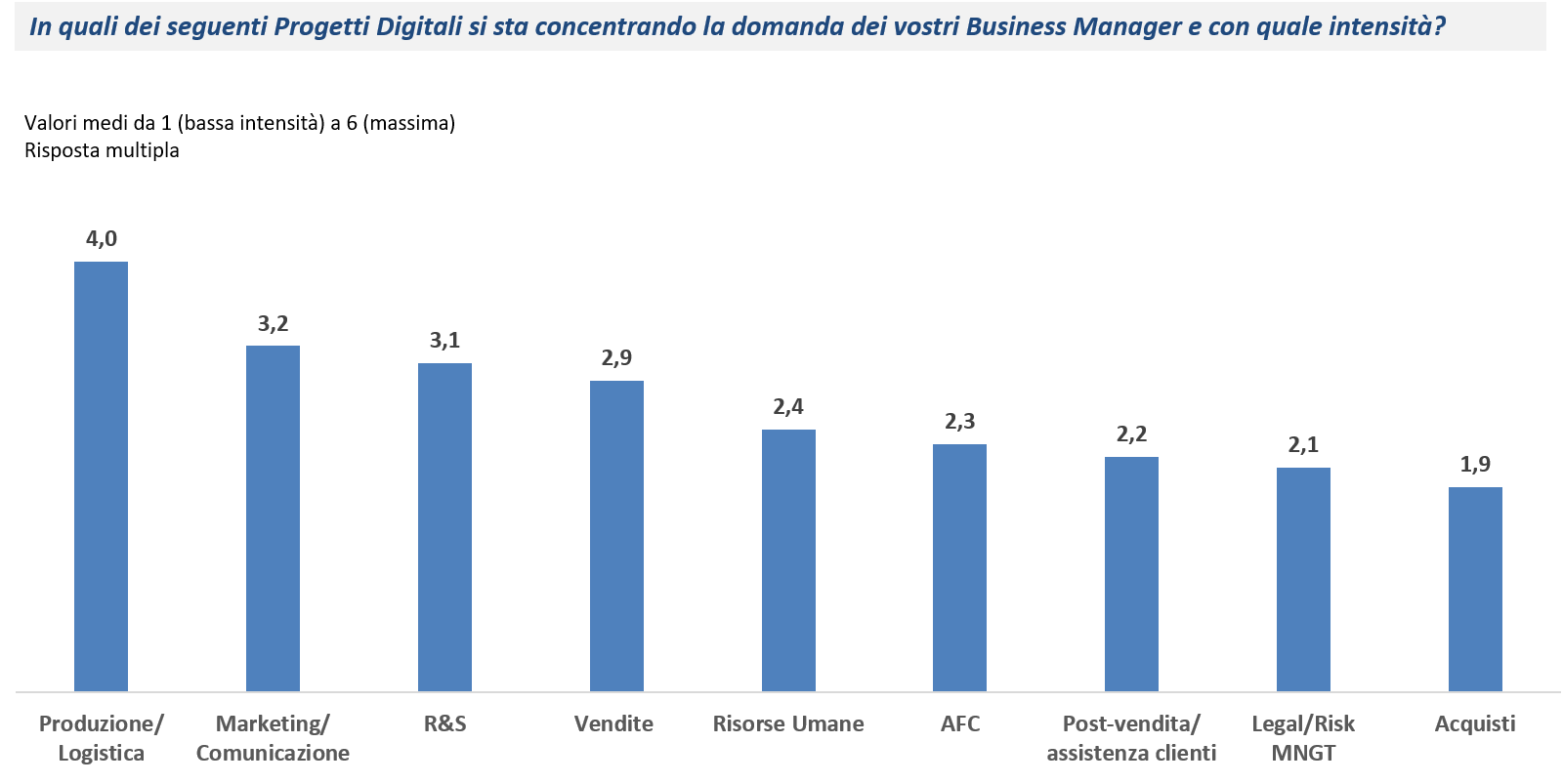

I Cio diventano così advisor dei loro Business manager, solo se sapranno acquisire un linguaggio comprensibile, poco tecnologico, e sapranno dialogare con le linee di business: tra queste le più attive in termini innovativi sono il Marketing (58%) seguito da Produzione/Logistica (21%) e dalle Vendite (19%) a pari merito con le Risorse Umane. L’esistenza nelle aziende di Budget IT di competenze delle Line of Business viene sempre meno vista e letta da parte dei Cio come “invasione di campo”, ma sempre più come una “maggiore possibilità di collaborazione”.

“Sembra ridursi il gap di consapevolezza verso l’uso strategico del digitale da parte delle figure epicali in azienda – precisa il professore – ma rispetto a questa visione così positiva e autoreferenziale ci sono alcuni fenomeni che la mettono in discussione; il primo è che la contaminazione digitale tenda a fare aumentare le quote di Ict in capo alle LoB. Tra queste, la LoB che detiene la quota maggiore di spesa Ict è quella del marketing, ma anche altre importanti linee di business cominciano a registrare quote significative. La conseguenza di questo modo di interpretare e descrivere il fenomeno è la tentazione che molti fornitori hanno di indirizzare le loro proposte commerciali direttamente ai Responsabili di Business, bypassando i Cio”. In realtà nelle aziende si creano team misti già nel concept del progetto anche grazie a strumenti come DevOps e allora l’importate è capire chi abbia la leadership dell’innovazione digitale.

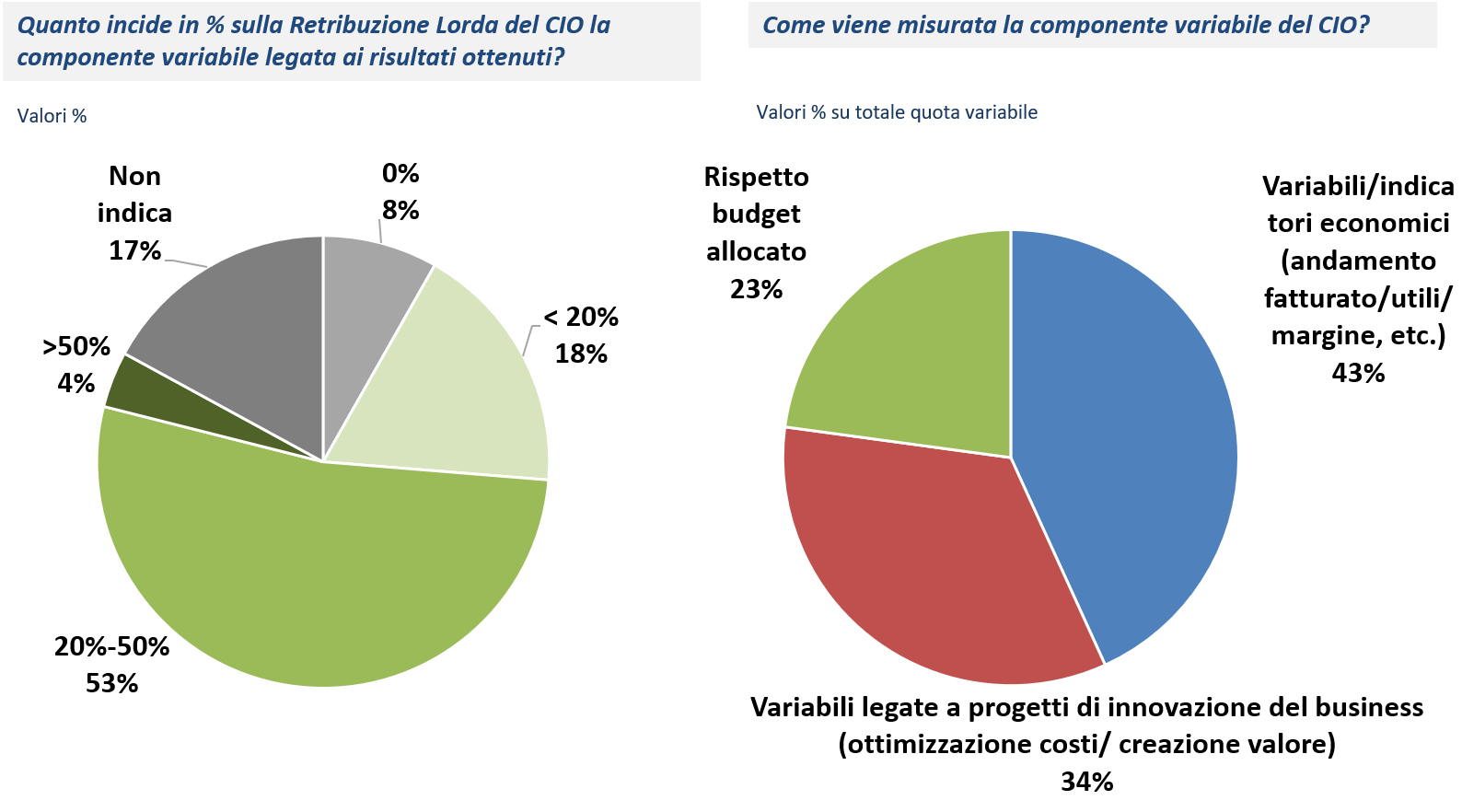

Se osserviamo in dettaglio i parametri con i quali viene fissata la componente variabile nella retribuzione totale del Cio, che sta nel 53% dei casi tra il 20% ed il 50%, vedremo che: solo il 23% è relativo al rispetto del budget allocato, mentre il 43% è relativo all’andamento dei costi economici dell’azienda e il 34% al successo di progetti innovativi in termini di business.

Un percorso verso la maturità

Occorre tracciare in azienda un percorso consapevole verso la maturità digitale che consiste in vari passaggi. “Il primo è quello dell’innovazione di una infrastruttura digitale che integri tutte le componenti più avanzate del digitale al servizio di un’azienda più competitiva, innovativa e veloce – precisa Capitani -. Il secondo è che il traguardo finale della trasformazione digitale sia la creazione di un’azienda che valorizza gli aspetti intersettoriali sul modello delle aziende piattaforma”. In un contesto di Open Innovation il Cio deve contribuire a fare sì che l’azienda si apra al mondo nuovo delle fintech e delle startup per condividere e scambiare idee innovative in un rapporto paritetico, ovvero non configurandosi soltanto come cliente o acquirente di quote societarie.

“In questo scenario di grande trasformazione il Cio è contemporaneamente la figura aziendale più minacciata dal rischio di obsolescenza e quella a maggior potenziale di crescita di importanza e di ruolo. Questa seconda alternativa dipende dalla sua capacità di trasformarsi” conclude Capitani.

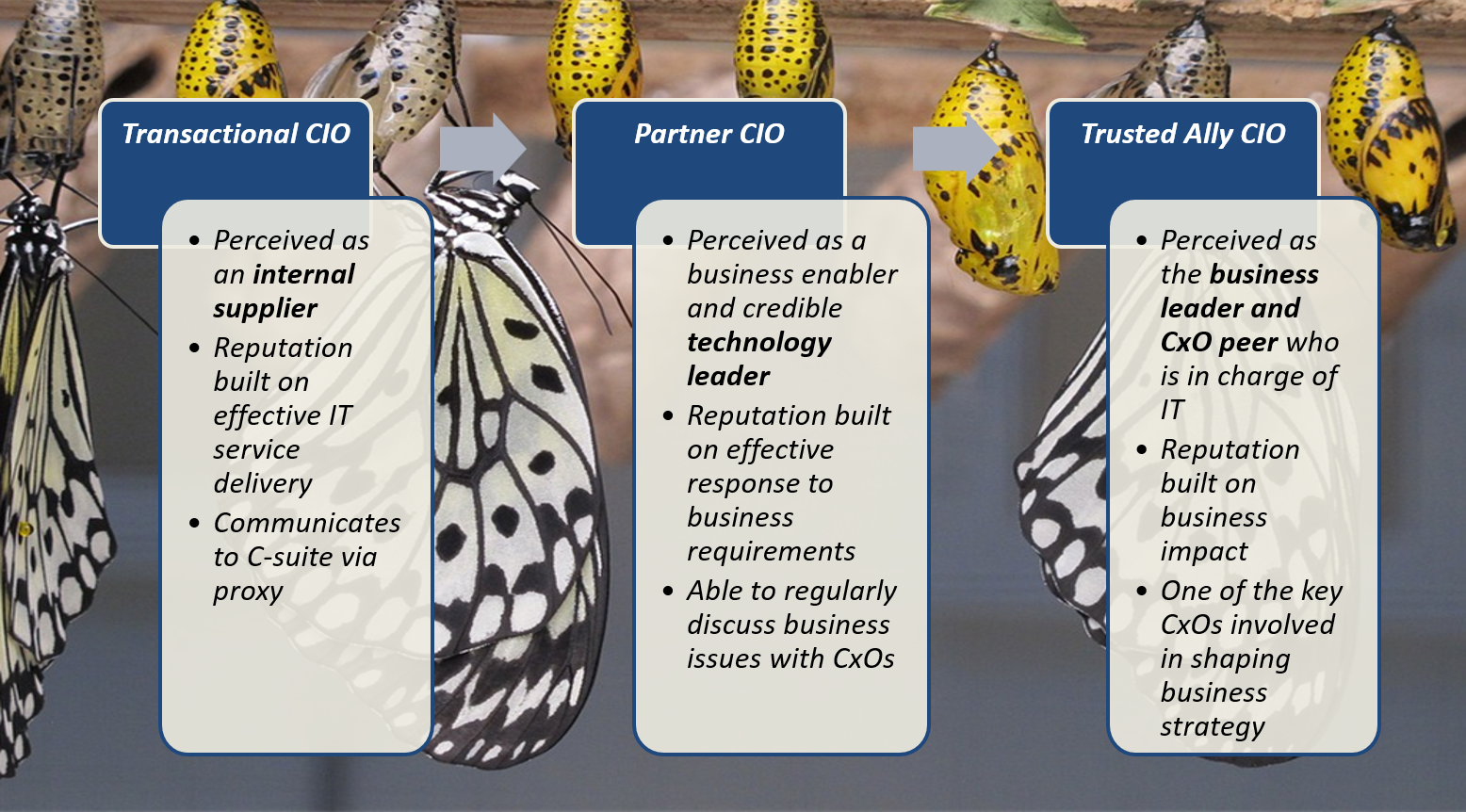

E questo sentiero di trasformazione è stato bene illustrato da Gartner che ha proposto una tassonomia evolutiva del Cio basata su 3 livelli di capacità di supportare o generare la trasformazione digitale della sua azienda: il Cio transazionale, puro fornitore di infrastrutture e servizi IT, il Cio Technology Leader supporter della trasformazione digitale promossa da responsabile di funzione, il Cio Business Leader protagonista della trasformazione business dell’azienda in chiave digitale, che si pone allo stesso livello dei CxO.

“Io uso la metafora del passaggio da bruco a farfalla perché oggi il Cio ha in sé tutte le potenzialità per liberarsi dell’involucro del bruco per diventare farfalla ma la velocità con cui questo passaggio potrà avvenire sarà la vera sfida, non solo personale dei Cio, ma dell’intero processo di trasformazione digitale delle aziende in cui essi operano”. È questo probabilmente il messaggio cha la CIO Survey 2018 lancia.

© RIPRODUZIONE RISERVATA

: AI sovrana sprona le aziende")

")