: Verso il piano triennale PA 2027-2029")

: Cresce la consapevolezza cyber")

: CX e intelligenza operativa")

: Proposta per cloud distribuito e AI")

: Progetti per il post Pnrr")

: 140 progetti Pnrr rivolti ai cittadini")

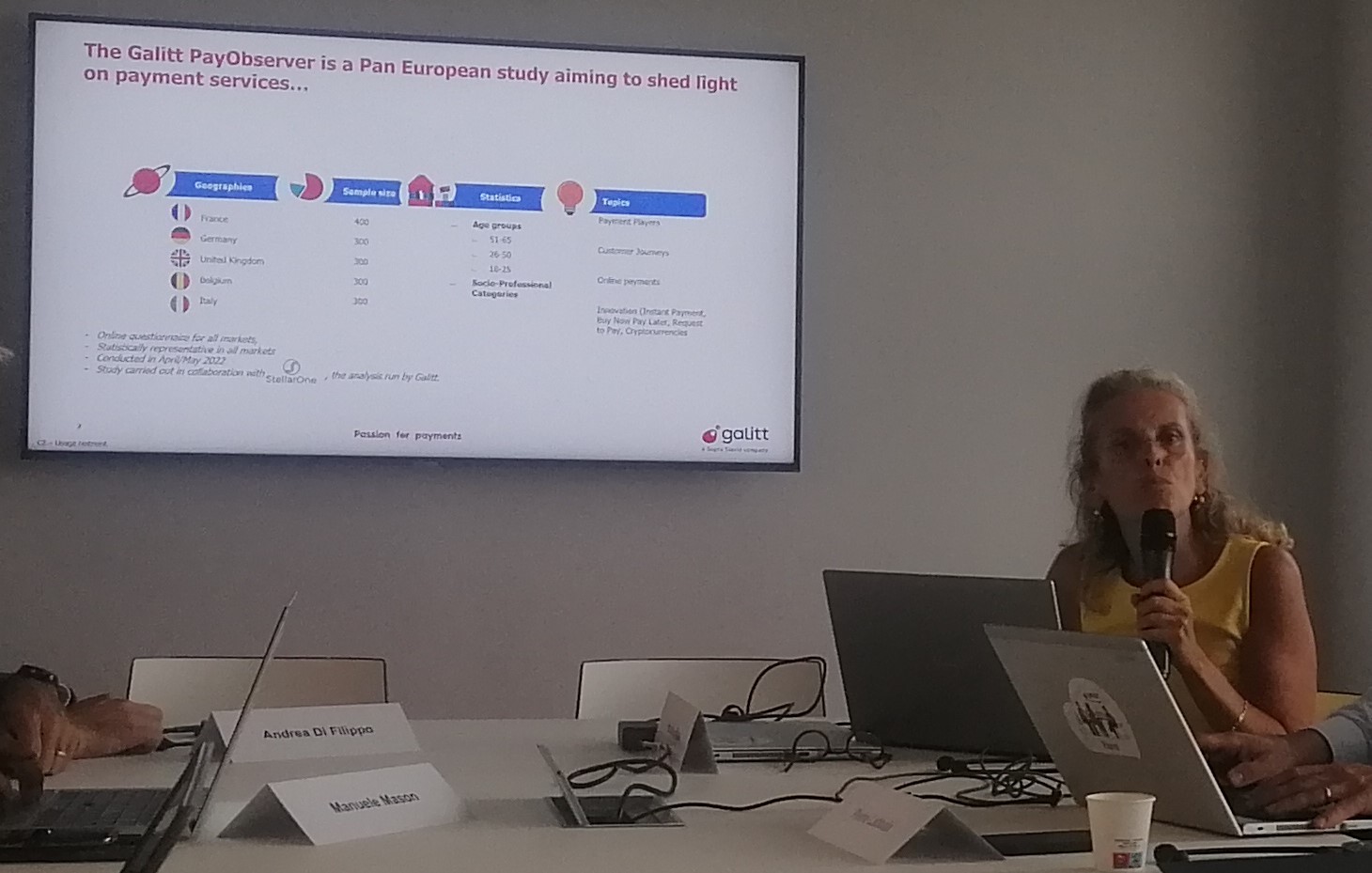

Oltre la metà degli italiani sceglie oggi di affidarsi a banche online e fintech e un terzo è pronto a utilizzare esclusivamente lo smartphone per i pagamenti. Il 37% si affiderebbe poi all’online banking contro il 19% di chi si affiderebbe alle banche tradizionali per la gestione del conto. A fare da traino ai nuovi trend è soprattutto la generazione Z, che apprezza i nuovi strumenti digitali, come le criptovalute. Sono questi alcuni dati che mostrano come nel nostro paese l’interesse verso i servizi bancari non tradizionali cresca in modo consistente e con una business disruption molto forte. Ad evidenziarli è la ricerca Galitt Payment & Digital Barometer presentata nei giorni scorsi a Milano da Sopra Steria Italia e da Galitt, l’azienda del gruppo focalizzata sugli strumenti digitali per i pagamenti, in un percorso condiviso per dare una fotografia aggiornata del settore e stimolare il confronto in un ecosistema innovativo che può contribuire alla crescita del sistema economico italiano ed europeo.

“Il modello di mercato dei pagamenti digitali è profondamente evoluto, spinto dalla digitalizzazione che ha cambiato il paradigma, e questo può rappresentare al contempo una sfida e un’opportunità per tutti, sia per gli operatori del settore che per noi, per stare al passo con le ultime tendenze economiche e sociali”, esordisce Andrea Di Filippo, direttore Divisione Financial Services, Sopra Steria Italia, inquadrando la dimensione del business della società, una delle prime cinque tech company a livello europeo in termini di fatturato e dimensioni, che opera su 25 country, registra un fatturato di 4,7 miliardi di ricavi nell’ultimo anno (84,2 milioni di euro a livello italiano) e conta 45.000 dipendenti nel mondo (1.000 a livello italiano, distribuiti in 7 sedi).

“In Sopra Steria siamo focalizzati sulla parte IT e di system integration con specializzazioni cross-industry sui financial services come elemento differenziante – dichiara Di Filippo -. Un settore che da qualche decennio ha intrapreso un cambiamento radicale, in gran parte legato alla digitalizzazione dei pagamenti in forma virtuale e alle nuove tecnologie, ma anche ai nuovi modelli di business affacciatisi al mercato, come le fintech o altre entità non equiparabili alla banca ma con essa potenzialmente in competizione. In questo scenario, Sopra Steria è pronta a interpretare le esigenze del settore, focalizzandosi su innovazione e sicurezza dei sistemi: due asset per una transizione digitale del banking, accessibile e tutelata”.

I trend dello scenario europeo

La survey parte con l’analizzare il fenomeno dei pagamenti digitali a livello europeo per entrare poi nel dettaglio del mercato italiano, sondando il punto di vista dei consumatori. In Europa, spiega Natalie Michel, head of marketing di Galitt, lo studio si concentra su Germania, Belgio, Francia, Italia e Regno Unito interpellando 300-400 persone per paese suddivise in tre fasce di età.

Le banche fisiche guidano il mercato, preferite ancora dal 92% dei consumatori belgi e dal 74% di quelli italiani, che possiedono ancora un conto corrente tradizionale e lo prediligono sostanzialmente per ragioni di sicurezza e customer care. Il 49% dei consumatori europei si sente infatti maggiormente protetto in caso di attacco informatico dalle banche tradizionali, mentre solo il 19% si sente sicuro nelle banche non tradizionali.

Fatta eccezione per la Germania, dove il 44% dei consumatori possiede un portafoglio digitale, nel resto dell’Europa, per effettuare gli acquisti online si preferiscono le carte di debito o credito. A dispetto delle campagne di sostenibilità che scoraggiano l’uso della plastica, questi strumenti rimangono le forme di pagamento più popolari presso i punti vendita fisici: il 67% dei belgi e il 62% dei britannici li utilizza per ogni pagamento, e i metodi di pagamento alternativi stentano a decollare, seppure si osservi a tendere un’inversione di tendenza grazie all’impulso della Generazione Z che abbandona sempre più spesso la carta fisica o il contante a favore del cellulare o delle carte di credito dei negozi.

In generale, l’esperienza di pagamento deve essere per i consumatori veloce e sicura e l’immediatezza del processo legata anche all’opzione di pagamento: l’uso di Paypal, ad esempio, è un’opzione sempre più ricercata. Lo smartphone resta lo strumento di comunicazione preferito dai consumatori per interagire con il proprio fornitore di servizi di pagamento; un dato confermato dal 70% degli inglesi, dal 60% degli italiani e dal 57% dei francesi.

Gli europei mostrano anche crescente attenzione verso i nuovi operatori di pagamento, banche non tradizionali o fintech. “Anche con utenze inferiori e non sempre solide nel tempo, queste realtà sono riuscite a creare il collegamento definitivo tra tecnologia e servizio clienti, contribuendo a ridefinire i servizi di tutti gli operatori del mercato”, commenta Michel.

Oltre a mobile payment, contactless payment e e-commerce, seppur in modo ancora limitato, prendono piede nei pagamenti alcune innovazioni come il buy now pay later, l’instant payment, il request to pay e le criptovalute. Il primo sistema, Bnpl, risolvendo i problemi di liquidità, è utilizzato soprattutto da consumatori con un reddito elevato per acquistare articoli di valore ed il suo costo ne scoraggia infatti un uso più diffuso. Il pagamento istantaneo è ormai la norma per i consumatori che non vogliono pagare costi addizionali: l’81% nel Regno Unito e il 75% in Belgio, per esempio. Il servizio Rto comincia a prendere piede soprattutto tra i giovani europei che lo percepiscono come utile per il 92%. Sulle criptovalute cresce la conoscenza, soprattutto in Italia, e nel complesso la percezione è particolarmente significativa tra la Generazione Z, che le vedono come un futuro generatore di ricchezza. Sorprendentemente, il partner percepito come più affidabile per gestire il portafoglio di criptovalute rimane la banca, soprattutto in Francia.

Scenario italiano, si colma il gap

“L’Italia ha sempre rappresentato un mondo un po’ a parte sul fronte dei pagamenti, storicamente accusati di essere molto legati e fedeli alla carta. Una tendenza che la pandemia ha però apparentemente invertito”, sottolinea Di Filippo. “Sotto il fronte dei pagamenti digitali, l’immagine tradizionalista dell’Italia è molto cambiata – concorda Michel – e gli italiani hanno fatto un salto generazionale rispetto al resto dell’Europa”.

In Italia, il 54% dei consumatori ha infatti un conto presso una banca non tradizionale o una fintech. “Il cliente comincia ad estendere il digital wallet e l’Italia sotto questo aspetto è di gran lunga più avanti – il wallet in Italia rappresenta il 32%, il dato più elevato in Europa – e con un grosso vantaggio perché i clienti stanno passando direttamente dall’uso del contante al digital wallet e cominciano a vedere anche i benefici dell’online”.

Nel nostro mercato, le banche tradizionali mantengono il grosso vantaggio commerciale. Il 74% dei consumatori ha un conto aperto in una banca tradizionale rispetto al 35% delle banche digitali e il 54% di altri fornitori di servizi finanziari. Via via, soprattutto nelle fasce d’età più giovani, si tende però ad avere più di un conto bancario, per esempio possedendo congiuntamente un conto in una banca tradizionale e uno in una banca digitale o di altri fornitori.

Nei metodi di pagamento, 8 italiani su 10 usano ancora la carta fisica, soprattutto per pagare in negozio. Il pagamento mobile registra comunque nello studio di Sopra Steria una crescita: il 30% dei consumatori si dice pronto ad usare solo lo smartphone per pagare mentre il 41% vorrebbe usare sia lo smartphone che la carta fisica. Per 6 italiani su 10 pagare con lo smartphone è semplice e porta ad un risparmio di tempo, mentre, il principale motivo di preoccupazione è la paura che lo smartphone finisca in mano a terze persone.

Nei pagamenti online, quasi la metà dei consumatori italiani considera la sicurezza e la velocità d’uso come elementi fondamentali. L’equilibrio è più difficile da trovare nei metodi di autenticazione, con i consumatori che preferiscono le tecniche tradizionali delle password e degli sms a metodi innovativi come la biometria, anche se quest’ultima sembra essere in crescita, soprattutto nella Generazione Z.

Nella gestione del denaro, il 35% dei consumatori italiani vede il pagamento istantaneo come uno strumento per gestire meglio il proprio denaro mentre un 37% si sentirebbe rassicurato sul pagamento effettuato istantaneamente. Gli ostacoli e i dubbi sul suo utilizzo vengono infatti via via bypassati. I consumatori italiani apprezzano in particolare anche il valore del Bnpl, soprattutto per il pagamento di articoli costosi (il 65%), ma che può estendersi ad altre esigenze di acquisto, anche di beni essenziali. Tra le maggiori perplessità, i consumatori temono i possibili costi aggiuntivi nascosti.

In Italia la conoscenza delle criptovalute è alta, ovvero al 53% in media, e la maggior parte degli italiani che le possiede, lo fa a scopo di investimento piuttosto che per acquistare beni (3%, in media). Anche in questo caso, la direzione che prenderanno i pagamenti con criptovalute è in gran parte influenzata dalla Generazione Z, disposta a utilizzarle come metodo di pagamento.

”Nonostante nei pagamenti venissimo da un sistema fortemente centrato sulle banche, oggi vediamo che il sistema di pagamento è stato la chiave di volta che ha consentito anche a banche e fintech di sviluppare nuovi servizi in un processo di cambiamento che continuerà nel futuro. L’elemento che ulteriormente accelererà la funzione di questi modelli di pagamento sarà la capacita degli operatori di creare servizi a corredo del modello di pagamento; non è infatti solo lo strumento finanziario che permette di spostare il denaro ma anche la capacità degli operatori di creare modelli di business intorno al pagamento e sinergie tra industry che rispondano in modo più veloce alle nuove esigenze anche in considerazione del salto generazionale in atto dal punto di vista del servizio, a favore di modelli più rapidi e agili, quelli che Sopra Steria promuove da sempre”, conclude Di Filippo.

© RIPRODUZIONE RISERVATA