: CX e intelligenza operativa")

: Proposta per cloud distribuito e AI")

: Progetti per il post Pnrr")

: 140 progetti Pnrr rivolti ai cittadini")

Nascono gli Speciali di Inno3, composti da quattro viste per analizzare un mercato complesso. Quello del cloud computing, dove tutti tendono ma in molti ancora tentennano. Quattro pareri: analista, giornalista, evangelist, utente.

Il cloud computing si conferma essere uno degli ambiti tecnologici più dinamici soprattutto alla luce di un mercato che ha ripreso a crescere ma con una velocità ancora contenuta.

I dati del cloud computing in Italia

Secondo gli ultimi dati presentati da Assinform lo scorso aprile, a fronte di un mercato digitale che a fine 2018 è cresciuto del 2,5%, il cloud computing ha fatto registrare un incremento ben superiore, pari al 23,6%, per un valore complessivo di 2.301,5 milioni di Euro.

Le stime di Assinform mostrano un mercato che dovrebbe continuare a crescere fino a tutto il 2021 con un Tcma pari al 22%, che appare in lieve consolidamento rispetto all’andamento attuale. Il persistere di questo trend positivo è, senza dubbio, riconducibile al duplice ruolo abilitatore del cloud.

Infatti, da un lato consente alle aziende di rispondere ad obiettivi di efficienza economica e di maggiore efficacia nella gestione delle risorse IT. Dall’altro rappresenta anche un elemento immancabile in molte strategie di digital transformation perché supporta l’adozione di tutti i principali digital enabler.

Gli ambiti di adozione del cloud computing

La maggioranza del mercato, il 52% circa, è riconducibile a servizi IaaS, che rappresentano tradizionalmente il punto di partenza di strategie cloud più ampie.

L’adozione di servizi IaaS riguarda più frequentemente l’acquisizione di capacità computazionale – per far fronte ad eventuali picchi di lavoro o ad attività di sviluppo e test – e l’utilizzo di funzionalità di storage, archiviazione/back-up e disaster recovery.

La penetrazione di servizi IaaS appare ad oggi particolarmente rilevante tra le aziende dei settori utility, distribuzione e servizi e in prospettiva è prevista aumentare tra le realtà industriali e finanziarie.

Seguono i servizi SaaS, con un peso sul mercato complessivo pari, nel 2017, al 43% circa. L‘incidenza del SaaS è significativa in tutti i comparti settoriali ed in relazione ad ambiti applicativi tattici (office automation e collaboration), primi ambiti di adozione di servizi di cloud applicativo.

L’utilizzo del SaaS appare rilevante relativamente anche a soluzioni che rispondono ad esigenze puntuali (Crm, business intelligence / business analytics) o, comunque, riconducibili alle principali piattaforme digitali (mobile, IoT). In questo caso, le aziende più attive si collocano nei settori Industria, Telecomunicazioni, Distribuzione e Servizi.

Nell’immediato futuro, il SaaS verrà utilizzato in misura crescente dalle aziende industriali anche per gli applicativi aziendali più strategici, come ad esempio Erp e gestionali. Ciò è dovuto, in prima battuta, alle strategie commerciali dei principali Isv di mercato che hanno recentemente migrato/ riscritto i loro prodotti software in logica cloud.

Secondariamente, i timori relativi all’esigenza di collocare dati business sensibili, come quelli di riferimento per Erp e gestionali, sulla nuvola si sono molto mitigati nel tempo. Inoltre, l’adozione di soluzioni Erp e gestionali in SaaS rende comunque possibile la loro personalizzazione e parametrizzazione, esigenza particolarmente sentita dalle realtà aziendali con riferimento, in particolare, alle componenti di front-end delle piattaforme.

Rimangono, comunque, alcuni ostacoli tra i quali uno dei più avvertiti è la non capillare diffusione della rete a banda larga, tema sentito in particolare dalle aziende dei comparti manifatturieri localizzate in posizioni decentrate rispetto ai grandi centri urbani.

Le architetture PaaS (circa il 5% del mercato) vengono utilizzate prevalentemente per automatizzare le attività di sviluppo e test grazie a funzionalità di IT Management, application development, integration, identity & security. Tuttavia, il potenziale di sviluppo in quest’ambito deve ancora pienamente concretizzarsi in quanto sconta la scarsa diffusione, all’interno delle aziende Italiane, di divisioni IT che svolgono al proprio interno questo tipo di attività.

L’approccio verso il cloud computing

L’analisi precedente mostra come l’adozione del cloud da parte delle aziende italiane sia improntata alla massima selettività secondo due punti di vista: da un lato, la scelta dei macro-ambiti IT da gestire in cloud e, dall’altro, la selezione, all’interno di questi, delle singole componenti IT – infrastrutturali o applicative – da collocare sulla nuvola.

La selettività delle aziende Italiane trova conferma anche nella struttura del mercato cloud per modello. Non esiste un modello prevalente ma, al contrario, modelli diversi, di public cloud e di private cloud e virtual private cloud, vengono adottati a seconda degli ambiti IT da gestire e sono sempre più combinati tra loro e con le risorse IT on premise.

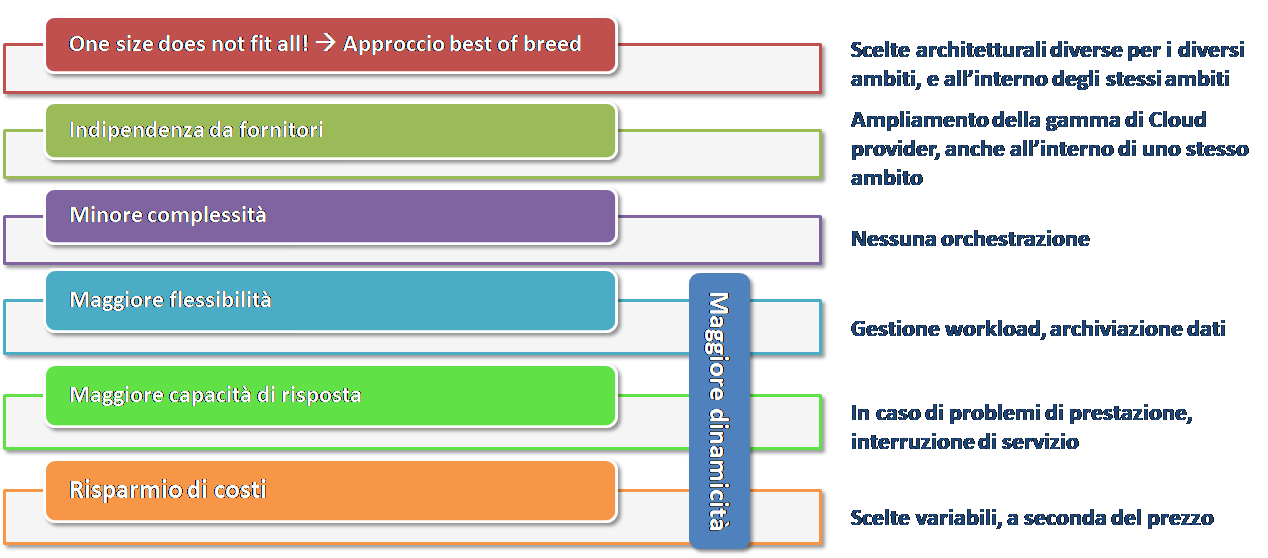

Questo approccio pone le condizioni, in linea con quanto rilevato a livello mondiale, per la nascita di strategie multicloud, basate su una forte selezione non solo di architetture e servizi ma anche di fornitori.

Secondo strategie multicloud, in altre parole, le aziende scelgono diversi cloud provider e diverse logiche di gestione tra ambiti IT diversi e anche all’interno degli stessi ambiti a seconda delle componenti e risorse in gioco.

È una strategia che offre indipendenza dai fornitori perché permette di ricorrere ai più provider minimizzando il rischio di lock in, che non richiede un’orchestrazione complessa tra i vari servizi in uso e che supporta la dinamicità in quanto le scelte aziendali dipendono dai carichi di lavoro, dalle performance e dai prezzi di volta in volta richiesti.

Non è, tuttavia, esente da una serie di criticità. Innanzitutto, la necessità per le aziende di gestire più provider comporta un aumento della contrattualistica. La mancanza di orchestrazione impone una forte attenzione sulla governance e sugli aspetti di sicurezza. Non consente il raggiungimento di economie di scala rilevanti.

Infine, avere così tante alternative e possibili scelte può portare a troppa responsabilità su chi deve scegliere, a troppa ansia e ad aspettative troppo elevate e, di conseguenza, in alcuni casi, a decisioni sbagliate o ad un sostanziale blocco nelle decisioni.

L’affermarsi di strategie multicloud rende, quindi, sempre più necessaria una forte attenzione:

- sugli aspetti contrattuali: per saperli gestire, comprendere, con logiche diverse a seconda dei fornitori;

- sugli aspetti di mercato: per essere in grado di capire il valore delle varie soluzioni a seconda delle proprie esigenze;

- sugli aspetti operativi: la strategia cloud deve garantire una buona gestione dei carichi, buone performance, la gestione da remoto – documentabile, e un miglioramento apprezzabile degli indici di efficientamento – costi, spazio, prestazioni, risorse etc.

È fondamentale poter contare su un team di cloud operation interno che sia dotato delle competenze più opportune e che possa avvalersi del sostegno di un fornitore esterno, tipicamente un broker, che sia in grado di supportare la gestione cloud e suggerire possibili azioni correttive.

Per saperne di più leggi tutti i contributi dello Speciale Cloud

© RIPRODUZIONE RISERVATA