: AI sovrana sprona le aziende")

: Nuova sede, stessa strategia")

: Business AI, cambia il fare impresa")

Giunge alla 15esima edizione Cio Survey 2021. Obiettivo come possa e debba essere articolata la nuova agenda del Cio in un’azienda post emergenza, in un’azienda cioè che deve rivedere e re inventare un modo nuovo di lavorare e di veicolare le tecnologie digitali all’interno dei processi di business.

Il panel che contribuisce a fornire le risposte a questi quesiti è composto da 91 Cio, e le interviste alle aziende sono state effettuate nel periodo marzo-maggio 2021, grazie anche alla sponsorizzazione della ricerca, quest’anno, di Capgemini Italia, Cisco, Dell Technologies, Samsung, ServiceNow, Tim Google Cloud e Vmware.

La composizione del panel in termini settoriali vede la seguente rappresentazione.

Dal punto di vista dei contenuti, l’indagine si apre cercando di capire quale siano state le principali misure messe in campo dalle aziende per rispondere all’emergenza sanitaria.

Ne risulta che la prima voce, in termini di citazioni, risulta essere (figura qui sotto) quella di permettere ai propri dipendenti di poter svolgere le proprie attività da remoto, dotandoli di device e connettività sicura come se stessero operando dagli uffici aziendali.

Una ulteriore contromisura, segnalata dal 68,1% del panel, fa riferimento all’aumento delle interazioni digitali con partner e clienti. Il primo (con i partner) finalizzato ad ottimizzare i flussi lungo la supply chain e ad aumentare la visibilità delle informazioni circolanti mentre il secondo (con i clienti) per migliorare l’informativa sui prodotti, sulla loro provenienza o sulla loro localizzazione durante le fasi di consegna.

Con il processo di adozione di servizi cloud, con il prevalere del remote working e con una sempre maggiore diffusione di sensoristica, la sicurezza è tema cui le aziende prestano particolare attenzione. Il 51,6% dei rispondenti alla survey dichiara di avere investito in sicurezza, per far fronte all’aumento sensibile degli attacchi informatici che per migliorare i comportamenti dei propri dipendenti. Il 31,9% delle aziende ha anche accelerato sull’introduzione di progetti digitali dopo che il primo lockdown li aveva rallentati se non, in alcuni casi, anche fermati o cancellati. Trend peraltro che continua ad essere presente e segnalato dal 29,7% delle aziende.

La pandemia ha inoltre indotto alcuni a ripensare o rivalutare anche il layout dei luoghi di lavoro, arrivando addirittura nel portare alcune aziende a dismettere uffici o sedi. Circa il 10% dei rispondenti ha dichiarato come per loro, in questo momento pandemico, l’e-commerce sia una delle contromisure adottate per migliorare le loro politiche di vendita.

Se quelle citate sono le principali azioni effettuate dalle aziende per far fronte alle complessità generate dal Covid-19, d’altro canto proseguono i percorsi di digital transformation che vedono la loro concretizzazione attraverso le seguenti tipologie progettuali. In prima istanza (figura seguente) è chiara l’intenzione delle aziende di voler continuare ad investire nella security (82,4% delle risposte).

Particolarmente frequenti e in forte crescita sono stati i tentativi di attacco basati su phishing, malware, social engineering e ransomware che, mossi prevalentemente dall’obiettivo di rubare informazioni e richiedere riscatti, hanno esercitato impatti rilevanti su continuità operativa e produttività delle aziende.

Altro ambito progettuale fortemente indirizzato risulta essere quello relativo alle soluzioni per il digital customer. Molte aziende hanno implementato chatbot per poter rispondere in modo rapido e tempestivo ai propri clienti ma soprattutto molte stanno sperimentando le potenzialità, in termini di engagement e loyalty, che possono offrire i social network. Infine, anche l’adozione di soluzioni innovative di Crm, sempre più in cloud, hanno portato le aziende a migliorare il profiling e le campagne di marketing, sempre più mirate per target. Quello dei dati, è un altro punto cruciale citato dal 52,7% delle aziende intervistate.

Le aziende hanno a disposizione una grande quantità di dati che devono essere trasformati in informazioni. È questo il motivo di un effort così spinto verso la creazione di infrastrutture che possano in futuro permettere a tool di advanced analytics di di elaborare ed insistere su questi dati al fine di estrapolarne valore.

La stessa percentuale di aziende che dichiara di lavorare per creare un’architettura a supporto dei dati afferma di essere già all’opera per introdurre modelli e strumenti per l’analisi avanzata dei dati stessi. Molte stanno quindi cercando di capire in quali ambiti e processi poter applicare algoritmi di machine learning basati su sviluppi ad hoc piuttosto che mutuati da librerie presenti nelle piattaforme cloud degli hyperscaler.

Le soluzioni di business intelligence e reporting risultano in calo tra le aree di focalizzazione. Questo non significa che siano meno importanti per le aziende ma che sono già mature ed hanno già un livello di copertura funzionale molto buono.

Molte aziende (47,3%) stanno proseguendo nell’introduzione di soluzioni Rpa, processo già molto presente l’anno scorso e diffuso trasversalmente su molti processi aziendali, in particolare quelli labour intensive.

I dati che fanno riferimento agli investimenti in ambito cloud SaaS e modernizzazione richiedono una breve precisazione. Il calo indicato e segnalato dalle aziende non significa infatti che vi sia poca attenzione nei confronti di queste aree tecnologiche. Semplicemente sono due ambiti che le aziende hanno ormai fatto propri da diversi anni. Moltissime delle aziende intervistate hanno adottato una strategia cloud first e comunque, prima di valutare un’implementazione on-premise, valutano la possibilità di fruire di un servizio applicativo in cloud. Altrettante hanno già indirizzato negli scorsi anni strategie volte a modernizzare la component infrastrutturale ed applicativa, quest’ultima attraverso la riscrittura di alcune applicazioni, l’adozione di suite applicative fornite dal mercato più moderne o, appunto, l’adozione di soluzioni in SaaS.

Le soluzioni di Fabbrica 4.0 hanno invece scontato la riduzione degli incentivi legati ai programmi Fabbrica 4.0 ed Impresa 4.0. Anche in questi casi non significa che le aziende che incorporano una componente di produzione nella loro tipologia di business, non siano interessate a migliorare la sensorizzazione delle linee, ad introdurre piattaforme per l’ottimizzazione dei dati provenienti dall’IoT e a modernizzare i loro Mes.

Per quanto concerne i digital enabler molta attenzione è riservata all’augmented e alla virtual reality, ambiti che peraltro potrebbe godere di un improvement molto significativo con l’avvento del 5G. Nei confronti della containerization, sempre più rilevante sta diventando il tema dell’edge computing. Le aziende, infatti, stanno sempre più pensando a come distribuire intelligenza diffusa “sul campo”. Questo per poter beneficiare di analisi in real time senza il bisogno di trasferire i dati al centro o sul cloud per la loro elaborazione. Ancora poco diffuso e poco conosciuto il tema del quantum computing.

Dal punto di vista organizzativo, la divisione IT (figura successiva) ricopre un ruolo organizzativo sempre più rilevante.

Nel corso del 2021 aumenta infatti la percentuale di aziende in cui la funzione sistemi è posizionata a riporto del top management (AD e DG). Questo fa pensare a un potere maggiore nel portare le istanze di digitalizzazione delle proprie aziende. Invariato (11,0%) il riporto ai chief financial officier (Cfo).

Ancor più rilevanti sono le risultanze legate a come la funzione IT viene percepita in azienda. Per il 36,3% dei Cio intervistati, la funzione IT rappresenta una funzione di domanda capace di recepire ed indirizzare le esigenze del business. Non male malgrado sia un ruolo leggermente reattivo.

Da segnalare invece che il 54,9% degli intervistati vede la funzione IT come advisor tecnologico proattivo nei confronti del business e cioè una funzione che ha le competenze per comprendere quelli che potrebbero essere i benefici che le soluzioni digitali potrebbero apportare ai processi di business in termini di flessibilità e velocità.

Molto buona anche la percentuale (7,7%) di aziende che ritengono che l’IT sia visto addirittura come centro di ricavo, in grado di influire sulla radicale revisione e ridisegno dei propri processi di business piuttosto che come leva per poter implementare nuovi processi e nuovi business al momento non presenti in azienda.

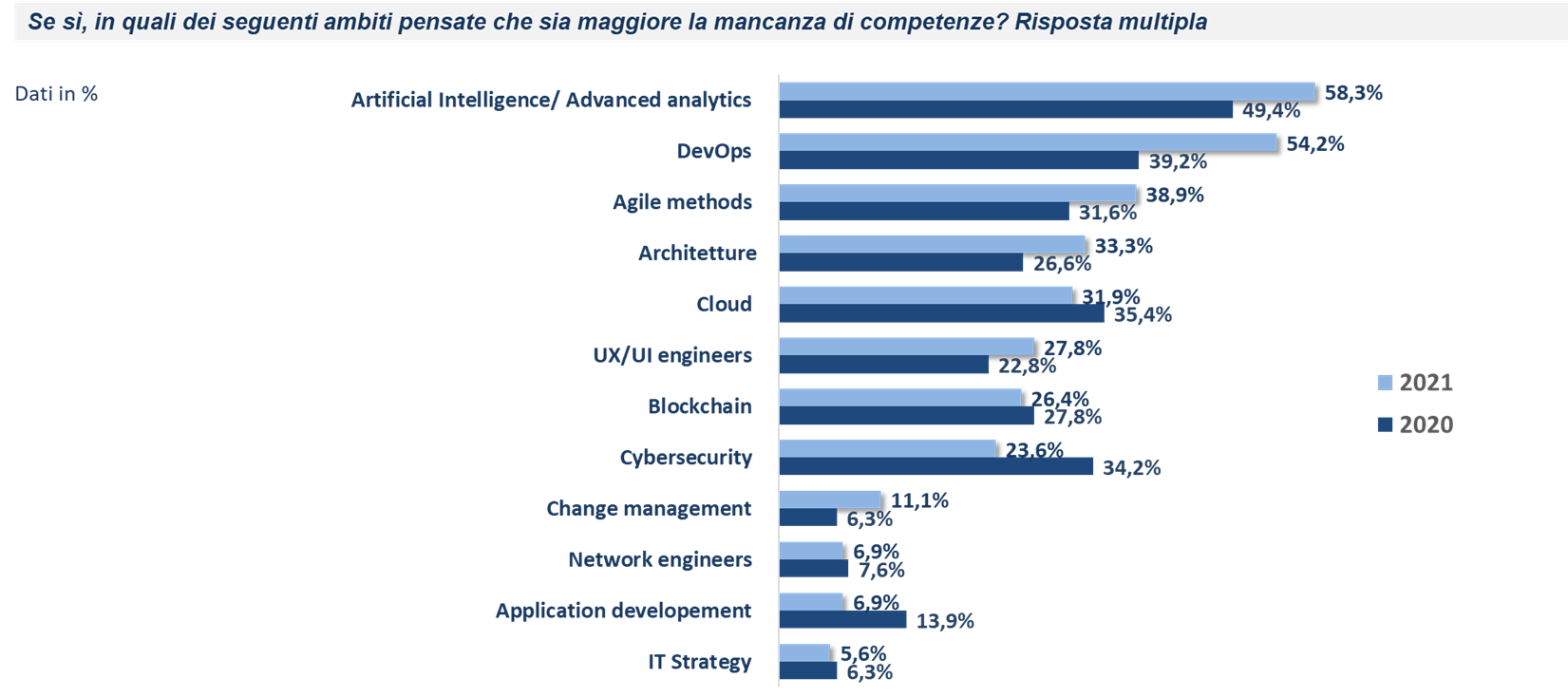

Altro punto che emerge come cruciale dalla survey è quello delle competenze. Quali sono gli ambiti che le aziende hanno segnalato come maggiormente critici (figura successiva)?

In prima istanza l’area tanto importante dell’advanced analytics, segnalata dal 58,3% delle aziende.

Altri ambiti dove sono richieste competenze che fanno capo alle metodologie Devops e Agile sempre più utilizzate dalle aziende. Lo sviluppo, per chi ancora indirizza quest’ambito, fa capo sempre più spesso a metodologie Agile, leggere e flessibili, che rompono con la precedente tradizione di ingegneria del software (modello a cascata, modello a spirale, etc.) basata su una raccolta delle specifiche e su una strutturazione sequenziale del coding.

Altra area in cui si sente la mancanza di competenze è legata alle architetture (33,3%) che, con l’avvento del cloud e delle vare modalità che i servizi offrono, diventano sempre più complicate da approntare e gestire in contesti che diventano sempre più ibridi. In crescita, in termini di skill shortage, l’ambito legato all’UX/UI. Un UX Designer è responsabile della User Experience e quindi dell’esperienza di un prodotto in linea con l’applicazione. Il suo compito è di progettare un’interfaccia che consenta all’utente di scoprire un prodotto dall’inizio alla fine.

Inizia a ridursi il gap di esperti in sicurezza. Il tema è estremamente importante e le aziende stanno ormai da diversi anni cercando di mettersi ai ripari. Inoltre, rispetto ad altri ambiti, la presenza di figure estremamente preparate provenienti dall’estero, aiuta a gestire il problema delle competenze cyber in modo migliore rispetto al passato. In questa situazione di difficoltà, sempre più importante sembra essere il ruolo ricoperto dal Cio.

Il Cio, come illustra la figura successiva, è sempre più coinvolto nei comitati operativi ed è parte attiva nelle decisioni aziendali.

Ancor più rilevanti sono i risultati che emergono in relazione alle relazioni con i responsabili delle linee di business, dove risulta che il 64,8% dei rispondenti indica come il Cio è riconosciuto come business advisor, e cioè come quella persona con cui si può discutere di processi e non solamente di tecnologie.

Per il 27,5% delle aziende, quota in calo dal momento in cui è iniziata la pandemia a favore della prima voce, dichiara che il Cio è percepito come figura capace di fornire un advisory di tipo tecnologico e cioè di rappresentare l’eccellenza tecnologica i cui benefici debbano però essere individuati dai business owner.

Solo il 7,7% dei rispondenti dichiara invece che il Cio viene coinvolto solo dopo che le strategie evolutive sono state effettuate. In questi casi il suo ruolo viene visto come quello di chi debba definire quale strategia tecnologica associare alle traiettorie evolutive.

Infine, risulta sempre più chiaro come sia importante, nel processo di digital transformation, il ruolo svolto dai fornitori di tecnologie.

Cosa ricercano le aziende in un fornitore? Ciò che risulta essere fondamentale nella loro selezione, sono alcune caratteristiche che devono incorporare per risultare appetibili al mercato (figura sotto).

In prima e seconda posizione, in termini di citazione, si posizionano la qualità dei team che mettono a disposizione (76,9%) e le competenze di processo (74,7%). Spesso il team con cui si lavora è un elemento fondamentale per la scelta del fornitore. Alcune aziende hanno dichiarato di avere avuto esperienze molto diversificate con il medesimo fornitore a seconda della qualità del team di persone con cui si è lavorato. Le competenze di processo sono altrettanto fondamentali. E’ infatti un requisito imprescindibile quello di avere di fronte un partner capace di comprendere le problematiche specifiche dei business aziendali per poi indirizzarle e supportarle con le soluzioni digitali.

Le due caratteristiche maggiormente citate portano direttamente alla terza e cioè alla qualità della delivery (73,6%). Le aziende non possono più permettersi progetti estremamente diluiti in termini temporali. Il rispetto dei tempi di delivery e la precisione del Pmo sono elementi fondamentali per il successo di un rapporto tra cliente e fornitore.

Sempre più importante è la possibilità di verificare che il fornitore abbia già condotto dei progetti, nello specifico ambito di interesse, anche in altre aziende. Il 47,3% degli intervistati indica la presenza di success case già effettuati nel settore come elemento determinante per la selezione di un partner tecnologico. Il 42,9%, infine, ricerca in un fornitore anche la conoscenza e la capacità di proporre tecnologie leading edge.

Leggi tutti gli approfondimenti dello Speciale Cio Survey 2021

© RIPRODUZIONE RISERVATA

")

: AI sovrana sprona le aziende")

")