: l’AI guarda al ritorno degli investimenti")

: All’AI serve il contesto operativo")

")

Da tempo, Capgemini è interessata ai trend evolutivi del settore assicurativo. Ad oggi, le assicurazioni continuano ad essere uno dei settori più dinamici, sotto molteplici punti di vista: modelli di business, offerta, quadro competitivo stanno vivendo una fase di profonda trasformazione centrata su una crescente digitalizzazione.

Lo testimoniano i risultati di una recente indagine svolta da NetConsulting cube e le evidenze del World Insurance Report 2021, uno studio pubblicato a settembre 2021 da Capgemini e Efma.

Il settore assicurativo in Italia

Il settore assicurativo non è stato immune alle conseguenze negative causate dalla crisi pandemica. In Italia, nel 2020, secondo Ania (Associazione Nazionale fra le Imprese Assicuratrici), il settore delle assicurazioni ha registrato un calo del 3,9% dei premi complessivi del portafoglio nazionale ed estero, diretto e indiretto, che è derivato dai trend negativi che hanno caratterizzato sia il comparto vita (-4,5%) che quello danni (-2,0%). Nel 2021, la raccolta premi complessiva vita e danni, relativa alle società con sede in Italia, dovrebbe aumentare complessivamente del 7%: l’andamento positivo della campagna vaccinale, la fine dei vincoli alla mobilità – sia a livello nazionale che internazionale, la ripresa del Pil italiano sono solo alcuni dei driver che contribuiranno al ritorno alla crescita dei comparti vita (+8,5%) e danni (+2,8%). L’unica eccezione dovrebbe essere rappresentata dal ramo auto che, infatti, dovrebbe ridursi del 4,5% per l’effetto combinato di una revisione delle politiche tariffarie, determinata da una forte riduzione dei sinistri, e da un’intensa pressione concorrenziale proveniente anche da nuovi player digitali, che porterebbe le compagnie a riconoscere ulteriori sconti al momento del rinnovo delle polizze.

Da una recente indagine svolta da NetConsulting cube, emerge che, alla luce di queste dinamiche, tra il 2020 e il 2021, le priorità business delle compagnie assicurative italiane si sono concentrate principalmente su due macro-ambiti di azione: da un lato, garantire la continuità ed efficacia operativa, dall’altro curare con sempre maggiore attenzione le relazioni con i clienti puntando sul rafforzamento di nuovi canali di comunicazione e sulla personalizzazione ed innovazione dell’offerta. In entrambi i casi, le tecnologie IT e digitali giocano un ruolo imprescindibile.

Il focus sulla continuità ed efficacia operativa ha determinato, in prima battuta, l’avvio di iniziative di remote working/digital workplace che nonostante la loro elevata eterogeneità, hanno in generale coinvolto la maggior parte del personale delle aziende.

Vista l’intensa implementazione dei modelli di remote working e digital workplace, le compagnie assicurative italiane hanno aumentato l’utilizzo di soluzioni cloud, basate principalmente su piattaforme IaaS, ma anche SaaS, e hanno migrato porzioni di dati più o meno strategiche su repository cloud. Insieme a questa crescente cloudizzazione, le assicurazioni italiane hanno lavorato anche sulla modernizzazione delle applicazioni per evolverle, ridurne il livello di personalizzazione e renderle più allineate alla competitività delle aziende e ai nuovi trend digitali.

Ciò ha portato le aziende a rafforzare la loro attenzione sui temi della cybersecurity in quanto, da un lato, le soluzioni in cloud non sono sempre adeguatamente protette dagli attacchi informatici, soprattutto alla luce della stringente normativa settoriale, e dall’altro, i nuovi trend digitali determinano una significativa estensione e apertura dei confini delle aziende.

Per far fronte alle criticità in ambito commerciale, determinate sia dalle difficoltà scaturite dalla pandemia da Covid-19 sia dalla crescente concorrenza dei nuovi player digitali – le cosiddette insurtech, le compagnie assicurative italiane stanno lavorando in modo sempre più intenso per rafforzare i propri canali digitali.

I canali digitali ad oggi giocano un ruolo sempre più importante nella relazione agente-cliente. Le assicurazioni si sono attivate per permettere agli agenti di vendere polizze e gestire sinistri da remoto; ovviamente hanno anche puntato su strumenti di tipo home insurance che vanno ad affiancare e non a sostituire la relazione mediata dagli agenti, soprattutto quando il cliente si trova in una situazione critica e richiede un’interazione con un consulente o un operatore dedicato all’assistenza clienti (ad esempio, consulenza prevendita, sinistro o richiesta di assistenza).

Per massimizzare le opportunità di customer engagement offerte dai canali digitali, le assicurazioni si stanno focalizzando anche sull’avvio di altre azioni, tra cui spiccano la personalizzazione e l’innovazione dell’offerta, per aumentare la capacità di rispondere alle molteplici esigenze dei clienti, di aumentare la velocità nella gestione dei sinistri, etc.

Per quanto riguarda l’innovazione dell’offerta, in ambito sinistri, iniziano ad essere applicate le tecnologie AI e automation. Queste tecnologie possono aiutare a snellire e velocizzare la gestione dei sinistri, riducendo i rischi per le aziende, aumentando i loro margini di profitto e, allo stesso tempo, migliorando la soddisfazione del cliente. L’adozione di strumenti di natural language processing consente di estrarre, dai documenti che solitamente vengono scambiati in caso di incidente (ad esempio, prescrizioni mediche, verbali di pronto soccorso, verbali di polizia stradale) le informazioni necessarie per determinare le caratteristiche del risarcimento. Inoltre, l’algoritmo può aiutare ad analizzare le immagini dell’incidente per avere una stima dei danni più affidabile. In questo modo, tra l’altro, dipendenti ed esperti possono ridurre il loro sforzo su processi ripetitivi e a basso valore aggiunto. Ulteriori aree di innovazione dell’offerta si basano sull’adozione dell’IoT. È il caso dei servizi di assistenza alla guida, delle polizze di protezione della casa (basate su dispositivi IoT finalizzati al controllo dell’aria in tempo reale e al rilevamento di gas tossici), delle polizze sanitarie (grazie a dispositivi sanitari IoT indossabili che consentono il controllo istantaneo dello stato di salute e servizi di consulenza medica tramite videochiamata), delle polizze di sicurezza sul lavoro (attraverso dispositivi finalizzati alla gestione di “uomo a terra” e collisione uomo-macchina) ed anche in ambito di continuità operativa (backup mobile). Si tratta di aree che sono ancora prevalentemente sperimentali il cui sviluppo, in futuro, potrebbe essere sostenuto dall’evoluzione del 5G.

Opportunità di sviluppo del settore assicurativo

Appare evidente, quindi, che l’emergenza sanitaria ha determinato uno scenario di business critico e sfidante ma allo stesso tempo sta contribuendo alla creazione di opportunità di business che vedono nella dimensione digitale un elemento essenziale.

La crescente digitalizzazione del settore, infatti, sta rapidamente evolvendo da risposta emergenziale a piattaforma che sostiene la creazione di nuovi prodotti e servizi e l’innovazione della catena distributiva.

I nuovi canali digitali devono essere attivati e orchestrati e, allo stesso tempo, l’agente deve trasformarsi da intermediario a consulente digitalmente connesso in grado di indirizzare le esigenze di un cliente sempre più esigente e facilmente infedele.

In questo contesto, le compagnie assicurative hanno l’opportunità di entrare in settori complementari, come quello della sanità e del welfare, e di promuovere la nascita di nuove catene del valore e ecosistemi in cui potranno giocare un ruolo importante di orchestratori e capofila.

Questa opportunità va però letta ed analizzata alla luce del consolidamento di un tessuto di insurtech che introducono sul mercato servizi digitali innovativi che si configurano più in competizione che a complemento dell’offerta tradizionale assicurativa.

Le tante spinte evolutive in chiave digitale del settore si riflettono nelle stime di mercato di NetConsulting cube, secondo cui la spesa IT e digital sostenuta dalle assicurazioni italiane è cresciuta del 6,6% a fine 2020 ed è prevista crescere del 7,2% entro la fine del 2021, al netto del potenziale effetto benefico del Pnrr.

World Insurance Report 2021 di Capgemini e Efma

Lo scenario precedentemente delineato trova riscontro nei risultati che emergono dal World Insurance Report 2021, pubblicato recentemente da Capgemini e Efma con l’obiettivo di fornire degli highlight relativamente al settore assicurativo a livello mondiale. Nell’edizione 2021, la quattordicesima, il report ha raccolto le opinioni delle compagnie – grazie ad interviste ad oltre 250 executive, dei clienti finali – oltre 12.000 le risposte, e della distribuzione – sono oltre 75 le interviste a gruppi agenti e broker, in oltre 25 Paesi.

Le evidenze del report riguardano le sfide dei modelli distributivi, la possibilità di aumentare l’efficacia dei canali di distribuzione con la tecnologia e la tendenza futura alla digi-intermediation del settore.

Dal report emerge che le sfide del settore assicurativo sono riconducibili ai seguenti aspetti:

- L’aumento del bisogno di copertura assicurativa da parte dei clienti finali.

- L’aumento dell’esigenza di multicanalità.

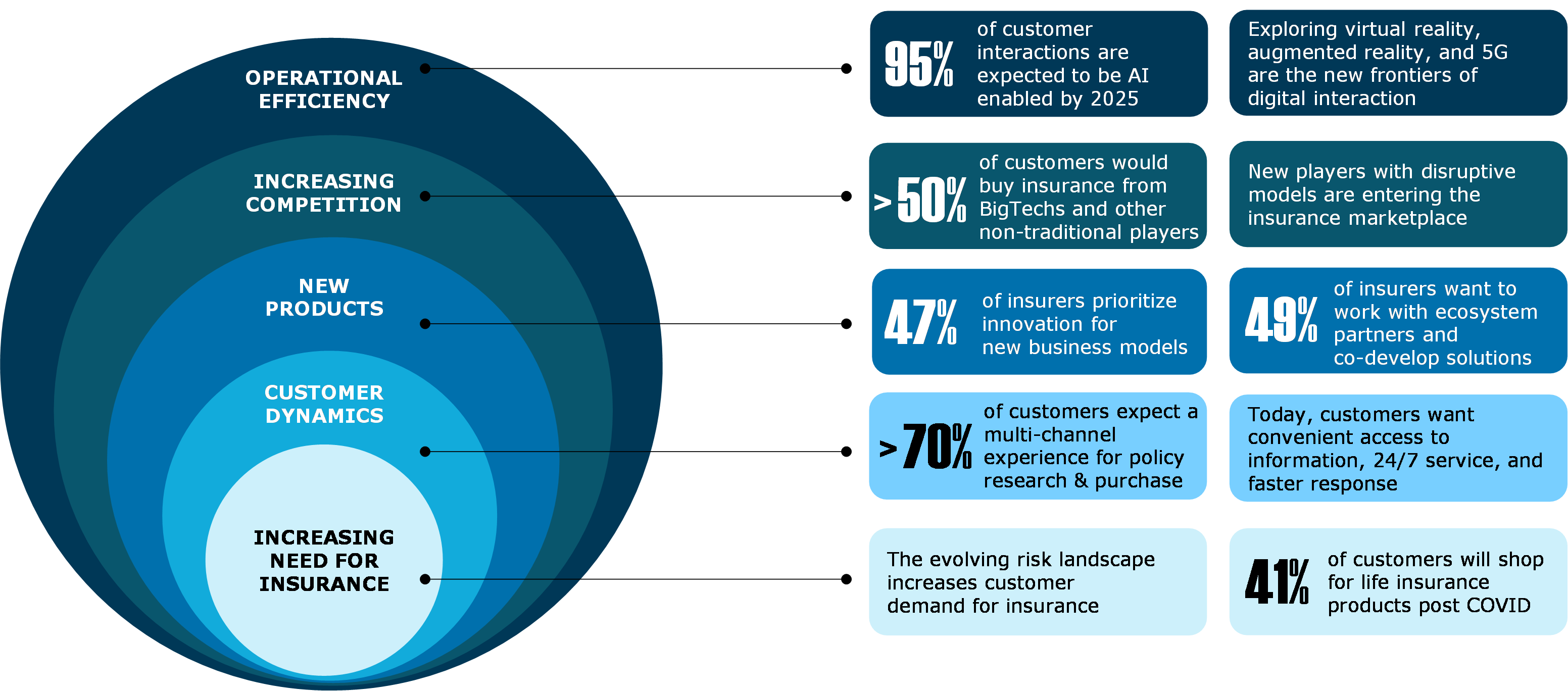

- La disponibilità dei clienti finali ad acquistare prodotti e servizi assicurativi dalle big tech e da player non tradizionali e, quindi, un notevole incremento della concorrenza. Nel 2016, la percentuale di clienti finali disposto a rivolgersi a player innovativi era pari al 17%, oggi è aumentata al 50%.

- Le interazioni con i clienti saranno sempre più abilitate dall’intelligenza artificiale; è ipotizzabile che entro il 2025, il 95% delle interazioni si baserà su strumenti di AI.

- Le compagnie reagiscono a queste sfide investendo in innovazione dei modelli di business e nello sviluppo di nuovi prodotti (instant insurance, polizze parametriche, prodotti legati alla sostenibilità).

Il report, inoltre, conferma che la tecnologia gioca un ruolo importante nell’aumentare l’efficacia dei canali distributivi. Dalle risposte fornite dai partecipanti, infatti, appare evidente l’apertura da parte di agenti e broker ad essere aiutati dalle compagnie in termini di tecnologia pur in presenza di timori relativi alla condivisione di dati – ad esempio nel caso di campaign management – e alle preoccupazioni relative alla loro possibile disintermediazione, viste le tante funzionalità dispositive che sono sempre più presenti sulle piattaforme self-service.

Dato questo contesto, dal report appare evidente l’evoluzione verso un approccio di digi-intermediation che affianca al tradizionale canale fisico il canale digitale per arrivare ad un modello phygital.

Modello di canale distributivo per la digi-intermediation

In linea con queste tensioni evolutive, appare sempre più necessario il passaggio ad un nuovo modello di canale distributivo, cliente-centrico, rappresentato con l’acronimo Care – basato su tre dimensioni convenience (disponibilità di informazioni in tempi rapidi), advice (consulenza personalizzata e basata sui dati dei clienti) e Reach (fasi di ricerca/ preventivazione e acquisto).

Il modello Care si sposa con una multicanalità spinta: la dimensione convenience trova beneficio nell’uso di canali digitali, la dimensione advice vede un ruolo prioritario dei canali fisici, adiuvati comunque dai canali digitali, mentre la dimensione reach è supportata da canali fisici e digitali, per la preventivazione, e da canali fisici per la fase di acquisto.

Le compagnie che riescono a indirizzare efficacemente il modello Care hanno maggior successo nel veicolare i prodotti assicurativi più adatti, attraverso i canali preferiti dal cliente e nei momenti più opportuni, e nell’abilitare la cosiddetta digi-intermediation.

La digi-intermediation non è però indirizzata solo attraverso la multicanalità e il connubio tra canali fisici e tradizionali ma anche attraverso la partecipazione a ecosistemi.

Nuovi ecosistemi e intermediari digitali

L’assicuratore del futuro è per definizione un open insurer che deve collocarsi al centro di un ecosistema riconducibile a due macro-ambiti: prodotto/servizio e distribuzione.

L’ecosistema di prodotto/servizio è rappresentato dall’evoluzione dell’offerta assicurativa, che è passata da prodotti tradizionali verticali, separati per linea di business, a prodotti in bundle sofisticati e complessi.

A questi prodotti vengono sempre più frequentemente associati servizi, erogati da compagnie/business line di gruppo o da partner esterni. Da ciò nasce l’esigenza di configurare in modo flessibile l’offerta per rispondere alle esigenze del cliente in termini sia di pricing che di modalità di fruizione.

L’offerta di copertura assicurativa è sempre più embedded, ovvero è parte del servizio che il cliente acquista ed è associata la bisogno del cliente.

Tra le compagnie assicurative che stanno lavorando sulla costituzione e la partecipazione a ecosistemi si segnalano Chubb, Axa e Ing.

Per quanto riguarda l’ecosistema di distribuzione, grazie alla presenza di partner fisici o digitali è possibile condividere la base clienti e l’occasione di contatto con i clienti in precisi momenti della loro vita. Un esempio in tal senso è rappresentato da Metlife. La società ha definito una nuova offerta di prodotti assicurativi che si prestano ad essere usati nel momento della nascita di un bambino mettendola a disposizione e veicolandola sui portali tradizionalmente visitati non solo dai neogenitori ma anche da parenti e amici.

Evoluzione phygital del settore assicurativo

L’evoluzione phygital del settore assicurativo segue logiche e approcci che hanno caratterizzato e stanno caratterizzando anche altri comparti, quali ad esempio il Retail, il banking, il telco e avviene secondo tre assi:

- L’interazione tra agente e cliente sta evolvendo da relazione puramente fisica a relazione phygital. L’agente, espressione del canale fisico, è sempre più potenziato da un punto di vista digitale e allo stesso tempo il cliente è sempre più presente sui canali digitali. In questo contesto, l’agente, così come l’agenzia, devono necessariamente cambiare il loro ruolo.

- Si sta affermando la continuità tra il contesto reale del cliente e la sua rappresentazione digitale. La compagnia deve conoscere in tempi molto rapidi quali sono le caratteristiche del cliente per fornirgli servizi personalizzati e contestualizzati. Ciò presuppone una comunicazione intensa e continua tra compagnia e cliente e viceversa, ad esempio attraverso le app.

- Il mondo digitale consente di eliminare o ridurre le barriere che caratterizzano l’accesso a prodotti e servizi basato sulla dimensione fisica delle compagnie.

La trasformazione phygital rende evidente quanto tutti i diversi canali siano utili e quanto debbano essere differenziati per tipologia di cliente, di prodotto/servizio, di momento di interazione, e quanto – per questo motivo – debbano essere orchestrati. È un tema estremamente complesso che va gestito attraverso piattaforme di contextual marketing.

Di conseguenza, i diversi canali devono essere coerenti e consistenti in modo da offrire ai clienti un’esperienza contestualizzata. Per raggiungere questo obiettivo, le compagnie hanno bisogno di servizi digitali che siano componibili a seconda dei bundle di offerta.

In questo scenario, l’agente deve evolvere e partecipare a questa interazione digitale. L’agente deve essere, quindi, dotato degli strumenti necessari per operare nel mondo digitale per poter diventare un community manager ma ben radicato nel mondo fisico.

In sintesi, quindi, le compagnie assicurative devono reagire a questi trend evolutivi basandosi sempre di più sulla tecnologia: customer data hub, piattaforme di personalizzazione e contestualizzazione in tempo reale delle interazioni, servizi e soluzioni di intelligenza artificiale sono solo alcune delle componenti tecnologiche necessarie.

Il supporto di Capgemini

Nel tempo, Capgemini ha sviluppato un’offerta che indirizza la nuova compagnia assicurativa e la sua propensione verso il modello di open insurer attraverso un ecosistema digitale cloud nativo e un set di API open.

L’offerta Open Insurance di Capgemini consente lo scambio di dati in modo sicuro e compliant, sostiene e valorizza la data governance, promuove la co-innovazione all’interno dell’ecosistema di partner, consente la creazione di nuove esperienze per i clienti.

Inoltre, l’offerta di Capgemini supporta gli agenti con tool digitali per rispondere al crescente uso di canali digitali da parte dei clienti. Le soluzioni digitali di Capgemini di fatto consentono all’agente di diventare il principale custode della customer relationship in linea con le tematiche di digital marketing e di digital engagement.

Leggi tutti gli approfondimenti della Room Get the Future You Want

© RIPRODUZIONE RISERVATA