: Verso il piano triennale PA 2027-2029")

: Cresce la consapevolezza cyber")

: CX e intelligenza operativa")

: Proposta per cloud distribuito e AI")

: Progetti per il post Pnrr")

: 140 progetti Pnrr rivolti ai cittadini")

L’Osservatorio sulle Comunicazioni dell’Autorità per le Garanzie nelle Comunicazioni (Agcom) a fine anno ha fotografato dati e trend principali relativi agli accessi alla rete fissa, alla rete mobile, ma anche l’utilizzo delle piattaforme online da parte del pubblico, l’andamento dell’editoria quotidiana, l’utilizzo del mezzo televisivo, ed infine le dinamiche relative al settore postale con i numeri relativi al penultimo trimestre dell’anno appena chiuso (fino a settembre 2021).

Tra i dati più interessanti, proprio quelli relativi all’utilizzo della rete fissa. Se infatti da una parte si registrano accessi complessivi di fatto stabili rispetto al secondo trimestre 2021, gli stessi sono cresciuti di 400mila unità su base annuale. Da una parte si è ridotto il numero delle linee in rame per circa 1,8 milioni di collegamenti, però compensato dall‘incremento delle linee che sfruttano altre tecnologie (+2,6 milioni).

I numeri della rete fissa

In rame, nel 2017, era il 76% degli accessi, mentre oggi questa percentuale si è ridotta a poco più del 29%. Le linee Fttc (Fiber to the cabinet) secondo i dati Agcom sono cresciute di 1,1 milioni anno su anno, e di 6,5 milioni nel quadriennio, purtroppo molto meno sono cresciuti gli accessi Ftth (Fiber to the home), di appena 800 mila unità (per 2,4 milioni di linee complessive, dato di settembre 2021). Le linee collegate attraverso la più recente tecnologia Fixed Wireless Access sono invece oggi 1,7 milioni, con un incremento anno su anno di 239 mila unità.

E’ migliorata invece la velocità di collegamento. Da una parte pesano oggi molto di più le linee con velocità superiori ai 100 Mbit/s, salite dal 16,5% al 59,4% delle linee broadband, mentre le linee con velocità superiori ai 30 Mbit/s oggi raggiungono il 75%. Dove c’è disponibilità broadband, di fatto, è più veloce la crescita della velocità nei collegamenti, anche se c’è invece ancora molto da fare per quanto riguarda le aree più svantaggiate, ed in quelle già con disponibilità broadband è necessario lavorare ad una copertura completa migliore.

Resta Tim il maggiore operatore nel quadro competitivo degli accessi broadband ed ultrabroadband, con il 42,2% di market share, rispetto al 16,5% di Vodafone, al 14,9% di Fastweb e al 14,1% di Wind Tre. Mentre cresce il consumo di traffico trainato dalla progressiva diffusione dei servizi video in streaming, stimabile in poco meno del 17% sul 2020 e del 64,2% nei confronti del 2019.

La rete mobile

I numeri relativi all’utilizzo della rete mobile di Agcom confermano la netta preferenza dell’utenza italiana per le Sim prepagate (88,7% del totale), con l’utenza residenziale cui è riferibile l’87% delle linee mobili per la comunicazione interpersonale (solo voce, voce e dati, solo dati, ovvero le “Sim human”). Il dato più interessante del report riguarda però la crescita delle Sim M2M per più di 1,5 milioni di unità mentre quelle human sono aumentate per 150mila unità su base annua (+250mila, rispetto invece alla fine di giugno dell’anno precedente), per 78 milioni di Sim attive.

I numeri evidenziano un’inevitabile crescita più lenta del numero delle Sim human in circolazione rispetto a quelle utilizzabili anche per la domotica, il controllo remoto dei dispositivi, etc.. Un segnale da considerare anche in relazione al cambiamento delle abitudini tecnologiche degli italiani per i quali continua a crescere il consumo medio unitario mensile di dati. Da inizio anno è stimabile in oltre 12 Gbyte al mese per poco meno del 30% di crescita rispetto al periodo giugno-settembre del 2020. Si tratta di un valore quadruplicato rispetto ai numeri del 2017, quando si consumavano appena 2,57 Gbyte di media per Sim al mese.

Anche il mercato delle linee mobile (human e M2M insieme) vede Tim alla guida con il 28,8% del mercato, ma in questo caso tallonata da Vodafone (28,5%) e con Wind Tre molto vicina (24,8%), mentre Iliad resta lontana con una percentuale del 7,7%. Lo scenario cambia se si analizza solo il segmento delle Sim personali che vede invece Wind Tre rappresentare il principale operatore (26,8%) seguito da Tim con il 25,7% e Vodafone con il 23,3% (mentre ad Iliad fa riferimento il 10,5% delle sim).

Le piattaforme online

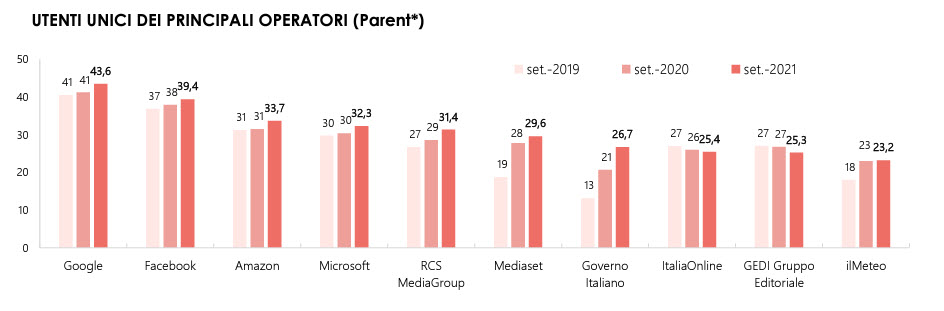

Sono 44,5 milioni gli utenti unici mensili che utilizzano la Rete (per 59 ore di navigazione a persona); impegnano la maggior parte del tempo di navigazione su siti e applicazioni degli hyperscaler (Google, Facebook, Amazon, Microsoft) ed a seguire sui siti di informazione editoriali nazionali. Secondo Agcom, evolvono così le abitudini di audience: si apprezza un incremento della fruizione informativa nel corso dei periodi più complessi della gestione dell’emergenza sanitaria (marzo-aprile 2020; novembre 2020-marzo 2021) seguita da una graduale contrazione del numero dei navigatori unici che hanno consultato i siti appartenenti a tale categoria di servizi online. Per quanto riguarda invece le piattaforme online di e-commerce è importante rilevare la crescita dei navigatori unici durante le fasi più critiche della pandemia, con una successiva riduzione per 37,6 milioni di utenti unici a settembre 2021. Amazon, seguita da Ebay (in contrazione), è il sito di e-commerce cui si rivolgono più navigatori, mentre al terzo posto vi sono siti e applicazioni riconducibili al brand Subito.it.

Per quanto riguarda, invece, le piattaforme online per il consumo degli audiovisivi a pagamento, Agcom registra la crescita del numero di utenti unici nelle fasi più critiche della pandemia passati da 12,4 milioni di febbraio a 17/18 milioni nei successivi mesi di marzo e aprile. E nei primi nove mesi del 2021 è importante inoltre sottolineare anche la crescita del tempo speso da ciascun navigatore, ovvero la dinamica dei minuti spesi attraverso la singola pagina o applicazione: risultano in crescita in corrispondenza all’inasprirsi delle misure di contenimento dell’epidemia e confermano, nei primi nove mesi del 2021, valori medi lievemente superiori rispetto al 2020

Il mercato dell’editoria quotidiana

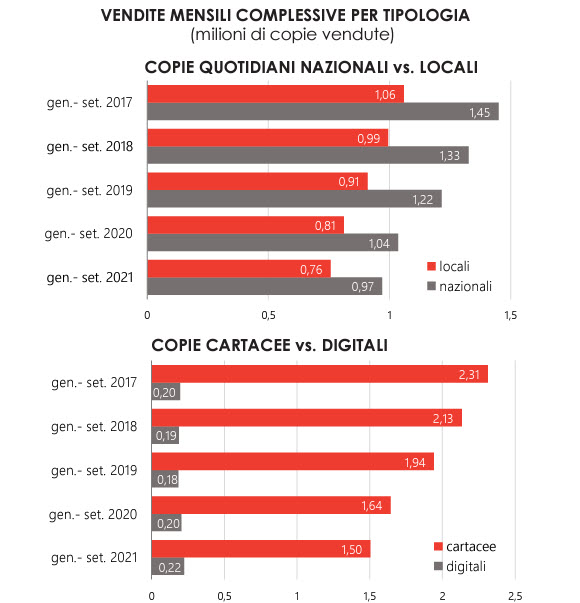

Meritano almeno brevi cenni i mercati dell’editoria quotidiana e a seguire TV e servizi postali. Nel primo caso, ancora una volta, si tratta di valutare il peso delle cattive notizie. Nei primi 9 mesi del 2021, la flessione della vendita delle copie rispetto al medesimo periodo del 2020 è di un ulteriore 6,5%, con le testate nazionali che perdono poco meno venduto delle testate locali. Di fatto, dal 2017 ad oggi si è perso quasi un terzo delle copie vendute (-31,2%).

In questo ambito è importante però il distinguo tra copie cartacee e copie digitali. Nei primi nove mesi del 2021, quelle cartacee hanno subito una decrescita dell’8,4%, rispetto al 2020, ed è addirittura del 35% valutando il confronto con il quadriennio precedente. Come evidenziano i numeri non basta ad equilibrare la situazione il mercato digitale, che registra sì nel 2021 una crescita su base annua, così come rispetto al 2017. Si parla però ad oggi di circa 200mila copie giornaliere.

Sono i quotidiani generalisti nazionali a cavarsela meglio nel digitale. Da una parte vedono su base annua una flessione nella vendita di copie cartacee leggermente superiore alla media, ma anche una crescita di copie digitali del 17,5% su base annua e di quasi il 34% rispetto al 2017. Trend opposto invece per i quotidiani sportivi che nel formato cartaceo soffrono meno (-2,4%) ed il cui mercato digitale è al confronto risibile (sul dato ovviamente ha influito il campionato europeo di calcio). E’ Gedi il principale gruppo editoriale di questo mercato (21,7% di market share), seguito da Cairo/Rcs (16,6%) e da Caltagirone Editore e Monrif Group (8,5% ciascuno).

Agcom, TV e servizi postali

Un breve accenno, infine, relativo ai dati del settore televisivo. Gli ascolti nel giorno medio, registrati nel mese di settembre 2021 (8,85 milioni), si sono ridotti, di 1,37 milioni (-7,6%) rispetto al corrispondente mese del 2020, e di 2,37 milioni (-9,7%) rispetto al settembre 2017. La Rai ha guadagnato share, su base annua, in entrambi i casi, e Mediaset segue con una marginale flessione su base annua ma con una crescita degli ascolti rispetto al settembre 2017. In flessione Sky per la quale gli ascolti risultano in flessione di 1,4 e 2,3 punti percentuali rispettivamente nel giorno medio e nella fascia della prima serata, a causa della maggiore concorrenza portata dall’ampliamento dell’offerta di contenuti video a pagamento online.

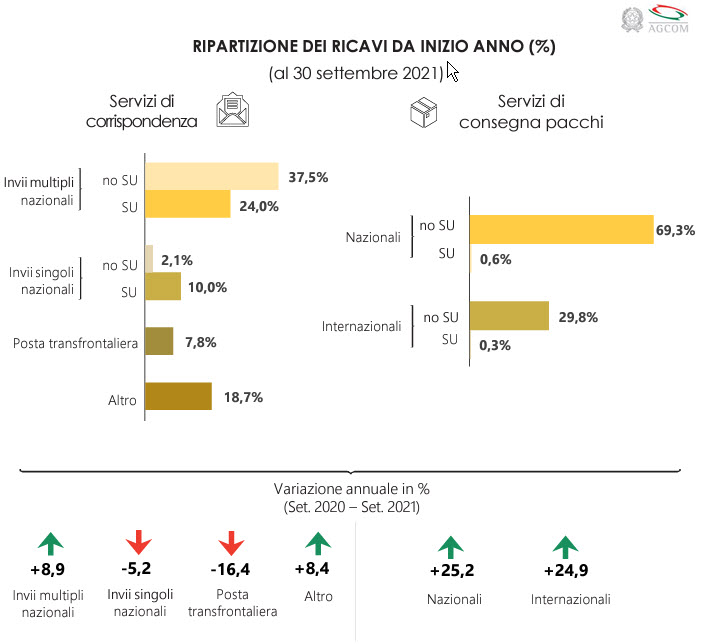

Per quanto riguarda infine il settore postale, le dinamiche osservabili nel terzo trimestre 2021, rispetto al corrispondente trimestre 2020, vedono un aumento complessivo dei ricavi del settore postale del 9,6%, con i servizi di corrispondenza in crescita del 4,1% ed i servizi di consegna di pacchi dell’11,6%. I ricavi nei primi nove mesi del 2021 sono cresciuti in media del 19,3% rispetto al medesimo periodo dell’anno precedente, soprattutto grazie alla consegna dei pacchi (+25,1% nel periodo anno su anno, ma anche +56% rispetto al periodo corrispondente prima della pandemia).

© RIPRODUZIONE RISERVATA