: AI sovrana sprona le aziende")

: Nuova sede, stessa strategia")

: Business AI, cambia il fare impresa")

Facile, sicuro, veloce. Sono le tre caratteristiche che devono contraddistinguere i sistemi di pagamento per i consumatori abituati alle esperienze di acquisto multicanale. E l’evoluzione del comparto dipende ora dall’assimilazione della nuova legislazione e della direttiva sui servizi di pagamento, Psd3, presentata in questi giorni, che dovrebbe armonizzare tutte le norme, ma vede anche i commercianti preoccupati all’idea di dover accettare l’introduzione dell’euro digitale perdendo di vista il controllo dei costi.

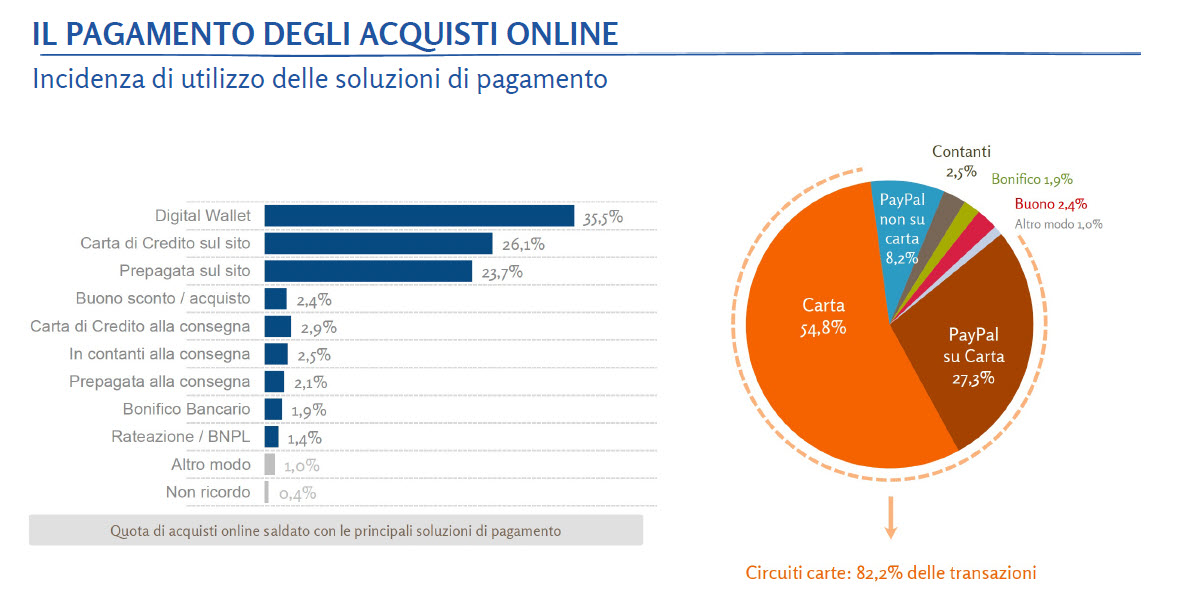

I numeri, presentati in occasione dell’appuntamento Netcomm Focus Digital Payment, giunto alla quinta edizione raccontano che il contante, almeno per gli acquisti online, ha già i “giorni contati”. Viene utilizzato per concludere appena il 2,5% degli acquisti via Internet. Più del 35% degli acquisti digitali è pagato tramite un digital wallet (5,7 punti percentuali in più rispetto al 2022).

Per l’Italia un buon segnale anche se cela un attaccamento degli italiani a metodi di pagamento più tradizionali – se consideriamo che gran parte dei pagamenti tramite digital wallet si appoggiano su una carta di credito o prepagata -. Circa uno su quattro degli acquisti online poi viene fatto direttamente con le carte di credito e un altro quarto con le prepagate.

Nei negozi, invece, il Bancomat ha già superato i contanti (35% vs. 33%), mentre cinque anni fa più della metà (il 55%) dei pagamenti era effettuata in contanti. Crescono invece le nuove forme di pagamento associate allo smartphone, come le carte di credito contactless che, anche grazie alla smaterializzazione della carta nelle app, hanno quasi triplicato la quota di utilizzo, passando dal 5,5% nel 2018 al 15,5% attuale.

")

In un rapido raffronto dei numeri con il resto del mondo, invece, si può affermare che lo stato di sviluppo del digital payment in Italia/Europa mostra un divario ancora elevato.

Nel 2021 quasi il 50% dei pagamenti globali per l‘e-commerce è stato effettuato tramite un portafoglio digitale, una percentuale che scende al 27% se si guarda alla sola Europa. E’ l’Asia – Cina in primis, a elevare la media in modo sensibile a livello worldwide perché lì 70% dei pagamenti qui avviene invece attraverso questo sistema.

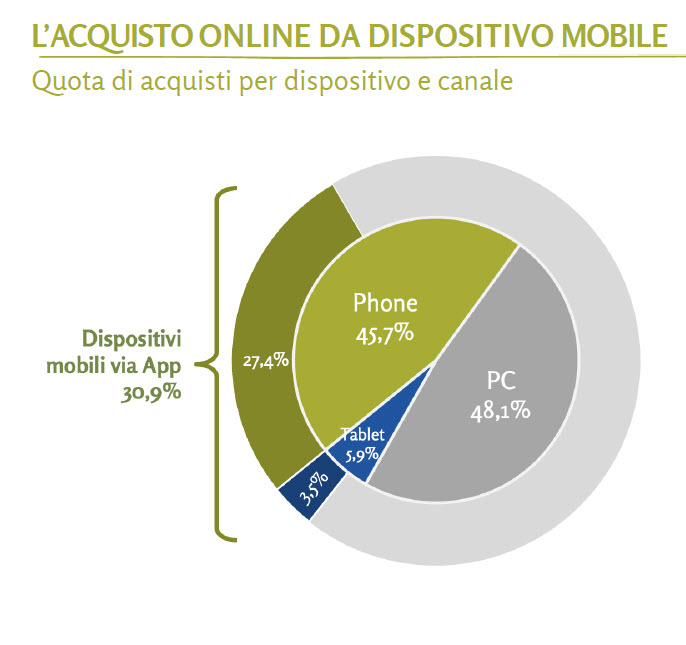

Ed è lo smartphone, ancora una volta, il device “chiave” che vuole rappresentare, sempre più, anche il canale di acquisto/pagamento. Secondo i dati di Netcomm NetRetail, su 100 acquisti online, più della metà sono originati da un dispositivo mobile. Gli acquisti via tablet restano costanti negli ultimi cinque anni, a crescere sono proprio solo quelli tramite smartphone, passati dal 13% ad oltre il 50% negli ultimi sei anni. Addirittura due acquisti su tre sono portati a tramite lo smartphone, se si guarda solo agli under 25.

L’evento Netcomm ha messo in luce anche come i digital payment rappresentino oggi una leva di marketing importante nella relazione omnicanale tra brand/retailer e cliente, perché semplificano l’esperienza di acquisto online e offline, ed aprono nuove opportunità in relazione ai temi blockchain ed euro digitale, proprio alla luce delle proposte legislative, presentate dalla Commissione Europea.

Proprio in merito alla nuova direttiva sui servizi di pagamento, conosciuta come Psd3, Roberto Liscia, presidente di Netcomm e da quest’anno membro del Gruppo per lo Sviluppo del Regolamento dell’euro digitale della Bce, ha pochi dubbi: “Queste nuove regole dovrebbero risolvere alcuni dei problemi lasciati aperti dalla precedente direttiva del 2018, rafforzando la protezione degli utenti, migliorando la competitività dei servizi di open banking, uniformando l’applicazione della Direttiva a livello europeo e perfezionando l’accesso ai sistemi di pagamento e ai conti bancari per tutti i payment providers. Tutti aspetti a vantaggio della creazione di un mercato unico dei pagamenti a livello europeo e, in ultima analisi, della competitività dell’Unione su scala mondiale”.

Psd3, promesse e incognite

Cosa dicono di preciso le proposte di nuove misure su servizi finanziari e di pagamento? Innanzitutto includono possibilità di revisione delle norme attuali e una proposta di regolamento sul digital euro. Psd2 sarebbe superata da un nuovo regolamento sui servizi di pagamento e una nuova direttiva sui servizi di pagamento; verrebbero armonizzate tutte le norme relative ai pagamenti – come i requisiti di trasparenza per gli utenti dei pagamenti e l’open banking – e sarebbero modificate le norme esistenti sulla Strong Customer Authentication (Sca), punto particolarmente rilevante per i commercianti.

Questa evoluzione è il presupposto necessario per l’euro digitale, il cui lancio è previsto nel 2025/2026. L’euro digitale acquisirebbe lo status di corso legale, quindi la sua accettazione sarebbe obbligatoria, tranne che per alcune eccezioni, e tutti i fornitori di servizi di pagamento (Psp) autorizzati nell’UE potrebbero così fornire servizi di pagamento in euro digitali.

Inoltre la moneta elettronica UE guadagnerebbe in sicurezza e garanzie implicite già a livello progettuale. Resta la sfida dell’adozione di massa, che potrebbe realizzarsi in 5 anni.

Liscia: “I tempi e il successo del progetto dipenderanno molto dagli sforzi congiunti e dagli investimenti degli operatori del settore. Con tutto il Consorzio stiamo esplorando quali implicazioni e opportunità comporterà per imprese, consumatori e operatori del settore, anche alla luce delle preoccupazioni dei commercianti riguardo all’eventualità di un mancato controllo dei costi che comporterebbe l’accettazione obbligatoria dell’euro digitale”.

Il ruolo di Psd2, guardando indietro, resta importante. Il settore fintech ha complessivamente superato gli 882 milioni di euro in investimenti in Italia, nuovi strumenti di prestito, sistemi di pagamenti e servizi legati alla gestione finanziaria si sono fatti conoscere. Si pensi al lending peer-to-peer, ai robo-advisor e alle piattaforme unificate di gestione finanziaria, una serie di opzioni ulteriori per gestire le proprie finanze.

In questo contesto, l’aspetto fondamentale è rappresentato dalla sicurezza: autenticazione biometrica, Mfa, token e crittografia contribuiscono a proteggere i clienti da frodi e violazioni della privacy. L’e-commerce poi ha avuto un ruolo “educativo” poi nell’utilizzo dei pagamenti elettronici che oggi nell’esperienza di acquisto godono di un indice di gradimento addirittura di 9 punti su 10. Ora bisogna puntare a riproporre la medesima positiva esperienza anche nei negozi fisici.

© RIPRODUZIONE RISERVATA

: AI sovrana sprona le aziende")

")