: AI sovrana sprona le aziende")

: Nuova sede, stessa strategia")

: Business AI, cambia il fare impresa")

I workload legati alle applicazioni ad alta intensità nell’utilizzo dei dati, così come l’utilizzo dell’intelligenza artificiale generativa impattano in modo importante sulle esigenze di potenza di calcolo e sui sistemi ad alte prestazioni. Serve evolvere approcci di progettazione dei data center, poter estendere le infrastrutture ed ampliarle in tempi ragionevoli, ridurre l‘impatto ambientale.

Negli ultimi due anni, quest’esigenza si è manifestata in modo ancora più marcato. E’ cresciuta in particolare proprio la sensibilità verso l’ecosostenibilità e l’efficienza dal punto di vista energetico, e questi sono i punti chiave dibattuti in occasione dell’evento Vertiv Driving Innovation, dedicato alla presentazione dell’evoluzione della proposta dei data center modulari prefabbricati ed allo studio dei principali trend di settore per il 2024. Delineano lo scenario di riferimento e approfondiscono i temi in particolare Karsten Winther, presidente Emea di Vertiv e Vladimir Galabov, research director cloud and data center di Omdia.

“Le tecnologie digitali sempre più pervasive impattano oramai su ogni aspetto della vita e l’obiettivo di Vertiv è quello di offrire tutti i prodotti ed i servizi necessari per il funzionamento delle infrastrutture per la gestione dei dati – esordisce Winther -. Vertiv nell’anno fiscale 2022 ha raggiunto i 5,7 miliardi di fatturato, conta 27mila dipendenti; nel terzo trimestre del 2023 (FY) continua la crescita organica delle vendite (Net sales) a doppia cifra (circa il 17%), con un Ebit di oltre 162 milioni di dollari“. Prosegue quindi un percorso virtuoso, che ha le sue origini nel 1965. Si parlava allora di Liebert poi acquisita da Emerson, diventata quindi Emerson Network Power e, dopo una serie di ulteriori acquisizioni, finalmente presentata nel 2016 ai mercati con il nome attuale Vertiv, che a sua volta poi ha acquisito altre realtà fino alla quotazione in borsa a New York nel 2020.

Oggi Vertiv coniuga hardware, software e servizi per consentire la continuità e l’ottimizzazione operativa delle infrastrutture critiche. “In Emea l’azienda è presente con nove impianti di produzione e assemblaggio dei data center, oltre 65 service center, e con le competenze di oltre 650 ingegneri qualificati sul campo e cinque customer experience center/lab, mentre a livello globale – dettaglia Winther, che vuole sottolineare gli investimenti nel coltivare le competenze per un comparto di mercato indubbiamente sfidante – “parliamo di un impegno in crescita costante per circa 282 milioni di dollari investiti nel 2022 per l’innovazione, la ricerca ed il design dei data center”. Un dettaglio, lo vedremo, importante ora nella roadmap degli sviluppi.

“L’intelligenza artificiale chiede sempre più risorse di calcolo, e questo trend non potrà rallentare considerata la sua pervasività sui diversi verticali”. Si tratta quindi di indirizzare in modo flessibile le possibilità di alimentazione “miste”, anche con le smart grid, ed allo stesso tempo mettere a valore sistemi più efficienti di raffreddamento dei data center (non solo aria quindi, ma anche liquid cooling). Winther sottolinea in modo particolare come l’AI impatterà sui sistemi data center su cinque punti: “la potenza di calcolo (che si traduce in power), il raffreddamento, le capacità di integrare soluzioni end-to-end, i sistemi di connessione in ambienti complessi e le possibilità di gestione tramite i servizi“.

Data center, l’evoluzione “modulare”

Da qui, quasi a cascata, è possibile intravvedere quali saranno gli specifici trend individuati da Vertiv per il mondo dei data center nel 2024. In particolare l’azienda ne evidenzia quattro.

L’AI stabilisce le condizioni per le nuove realizzazioni e i restyling (1). Significa che le infrastrutture legacy si dimostreranno sempre più inadeguate a soddisfare i bisogni di “high density” richiesti dall’AI ed a farlo in tempi brevi. Sarà in particolare l’approccio “ibrido” ai problemi, così come già avviene per il cloud, a soddisfare meglio le nuove esigenze. Ma un trend è assolutamente certo: “un numero sempre maggiore di organizzazioni si renderà conto che le mezze misure non sono insufficienti e opterà invece per nuove realizzazioni, dotate di soluzioni modulari prefabbricate che modifichino radicalmente l’infrastruttura di alimentazione e raffreddamento“.

Riguarda il recupero dell’energia il secondo punto chiave (2). Serve integrare le nuove tecnologie con le reti infrastrutturali e, per questo, i sistemi di accumulo di energia a batteria (Bess, in cui Vertiv è pioniera) supportano richieste di autonomia prolungate spostando il carico secondo le necessità e per periodi più lunghi e possono integrarsi perfettamente con fonti di energia alternative, come le celle solari o a combustibile. Significa anche poter ridurre l’uso dei generatori e l’impatto ambientale.

Terzo punto la flessibilità come approccio strategico determinante (3): “mentre i provider di servizi cloud e di colocation perseguono con determinazione nuove implementazioni per soddisfare la domanda, è probabile che le organizzazioni con data center aziendali diversifichino gli investimenti e le strategie di implementazione”. Le aziende, grazie all’evoluzione della proposta di data center modulari potrebbero iniziare a guardare alle capacità on-premise. Si prevede quindi un’importante crescita delle soluzioni modulari di data center prefabbricati. Approccio utile a liberare risorse in ambienti informatici al limite e aumentando l’efficienza energetica nel processo. Ultimo, ma non ultimo, la continua corsa al cloud (4) con la conseguente “pressione sui cloud service provider, anche dal punto di vista della security”. Proprio i Csp è probabile si appoggeranno sempre di più ai partner di colocation “glocali” per assecondare le richieste.

Data center prefabbricati e modulari, la strategia

L’analisi dell’evoluzione dei data center – con la crescita del mercato che abbraccia la proposta di data center modulare prefabbricato – non coglie Vertiv impreparata, considerato come l’azienda già da tempo ha puntato su questa tipologia di proposta. Ma lo scenario di mercato entro cui questa stessa stessa proposta evolve, è marcato come strategico proprio dagli analisti.

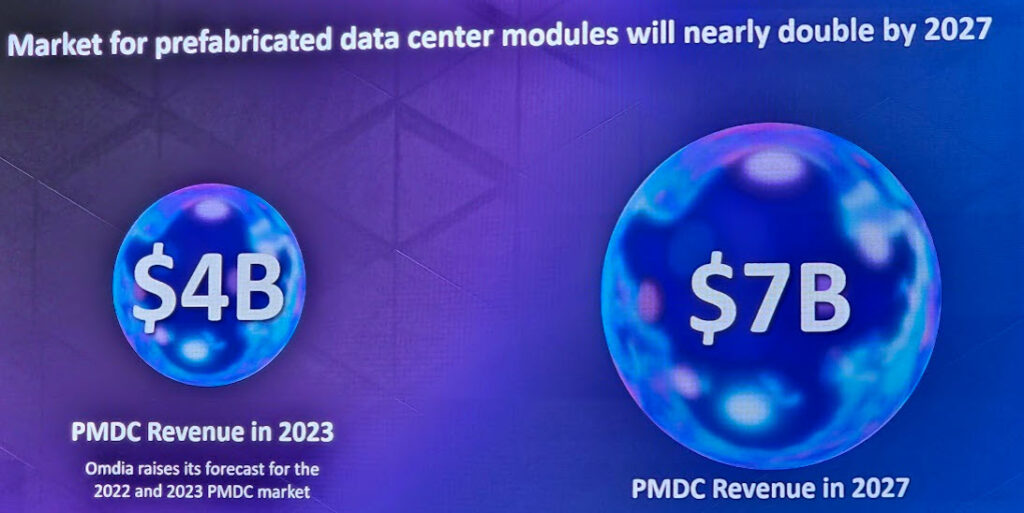

Galabov (Omdia): “I Csp e le aziende hanno iniziato la corsa per utilizzare l’AI ed acquisire un vantaggio competitivo ed i prossimi cinque anni saranno quelli in cui si gioca la partita”. I data center prefabbricati e modulari (Pfmdc) sono già al centro dell’attenzione del mercato e delle aziende, tanto che questo mercato cresce ad una velocità maggiore rispetto alle attese. I numeri, a partire dall’analisi dell’hype AI: “30 miliardi di dollari la spesa nel 2023 per l’infrastruttura AI e con costi in conto capitale pari a 25 miliardi da parte degli hyperscaler”. Il computing per l’AI è avido di energia. Oggi i carichi di lavoro per l’intelligenza artificiale sfruttano ben il 22% della capacità dei DC in termini di “power”, sarà il 41% nel 2030. “Proseguire con l’approccio costruttivo tradizionale non consentirà di soddisfare in modo adeguato la domanda – prosegue Galabov -. E bisogna intervenire lavorando sulla densità dei ‘rack’, ma anche sulla velocità di messa a terra di nuova capacità”. Solo per dare un’idea della centralità dei data center nei prossimi cinque anni, Galabov documenta come già nel 2027 si parlerà di una spesa per il comparto di circa 500 miliardi di dollari (Capex). Cresce la spesa per i data center che vengono ampliati grazie ai moduli prefabbricati (Pmdc) già oggi intorno al 6%.

Ed entro il 2027 i ricavi delle aziende che operano in questo mercato sarà di circa 7 miliardi di dollari. Non solo “sono proprio i moduli per l’alimentazione quelli che crescono in modo più evidente tra coloro che scelgono di ampliare l’infrastruttura dei DC con i sistemi prefabbricati”.

Vertiv in questo mercato compete con Schneider, Huawei, Zte e Johnson Controls. I vantaggi della proposta Vertiv riguardano non solo la velocità di deployment infrastrutturale (+40-80% rispetto all’approccio tradizionale), ma anche la possibilità di mitigare i rischi, con le aziende clienti che indicano nella scalabilità e nella facilità di deployment i due vantaggi principali, a fronte di servizi all’altezza. I principali hyperscaler (Aws e Microsoft in primis) ed altri operatori nel mercato cloud (Equinix) già sposano da tempo l’approccio.

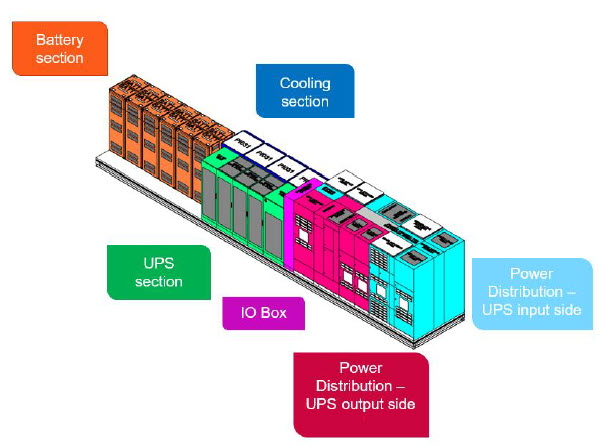

Vertiv, come accennato, offre un’ampia varietà di soluzioni su misura e standard, prefabbricate e disegnate appositamente per abbattere costi e tempi di implementazione ed è strutturata per questo specifico ambito con competenze e servizi che le consentono di rendere operativi i data center prefabbricati e modulari, a seconda della loro complessità di design, in un orizzonte temporale tra due/tre mesi, facendo leva su un “approccio ibrido” che coniuga le soluzioni standard con le specifiche richieste dai clienti e un’ampia scalabilità per quanto riguarda capacità di power, dimensioni, raffreddamento, soluzioni ausiliarie, ma anche la possibilità di poter portare i Pmdc dove servono sul territorio in tempi rapidi.

Parliamo per esempio della proposta Vertiv MegaMod, come soluzione pre-ingegnerizzata ma anche in grado di adattarsi alle specifiche esigenze, ma anche delle proposte Vertiv SmartMod HDX per l’High Performance Computing. Si tratta di una continua evoluzione che tiene conto anche di quanto siano “ibride” le esigenze stesse delle aziende e sempre più orientate ad indirizzare il tema della sostenibilità. Le novità in arrivo in un contributo dedicato specifico.

© RIPRODUZIONE RISERVATA

: AI sovrana sprona le aziende")

")