: AI sovrana sprona le aziende")

: Nuova sede, stessa strategia")

: Business AI, cambia il fare impresa")

Workload intensi e distribuiti a livello globale, maturità delle intelligenze artificiali, crescita esponenziale dei dati sono alcuni degli elementi che oggi impattano sul bisogno di nuove risorse di calcolo per indirizzare i progetti digitali. Serve quindi accelerare gli investimenti infrastrutturali. Per sostenere i carichi computazionali dell’AI, entro il 2030 serviranno fino a 7mila miliardi di dollari. Lo dice lo studio di McKinsey – The Cost of Compute: A $7 Trillion Race to Scale Data Centers – secondo il quale tra meno di cinque anni il mondo potrebbe aver bisogno di quella cifra di investimenti in conto capitale per sostenere la crescente domanda di potenza computazionale, mentre lo scenario più estremo prevede addirittura una spesa di quasi 8 miliardi di dollari. Alla base di questa cifra vi è un’espansione quasi tripla della capacità globale dei data center nell’arco di appena cinque anni, con circa il 70% della nuova domanda attribuibile ai carichi di lavoro AI, lasciando alle applicazioni IT tradizionali il restante 30%.

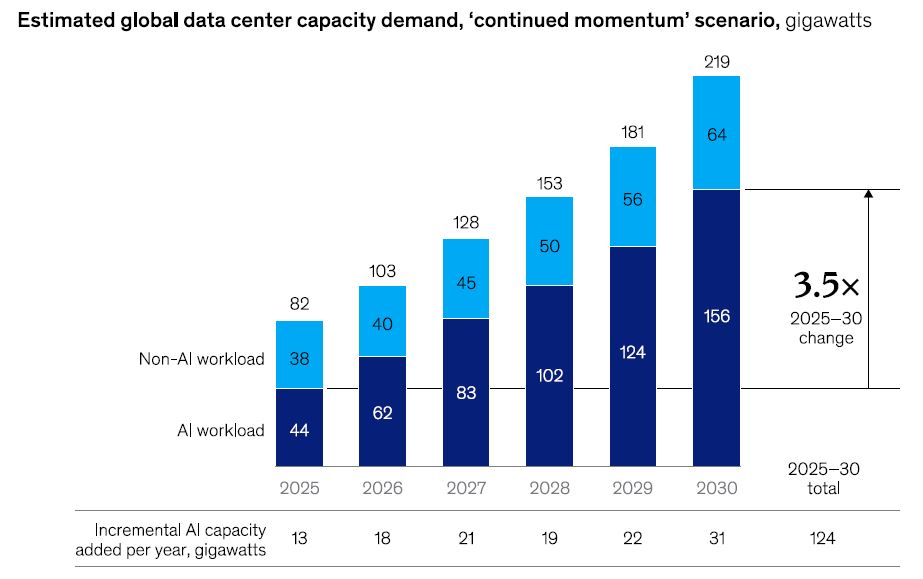

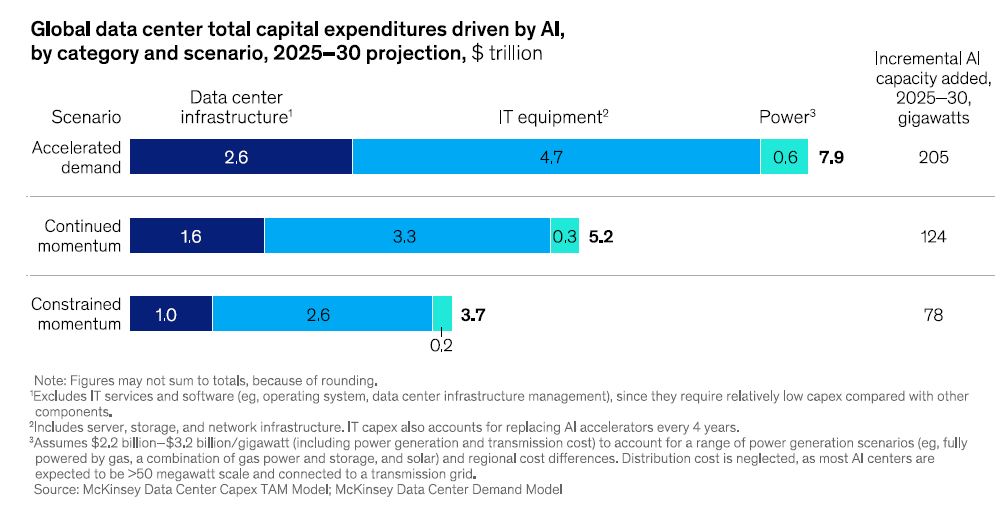

Ben 5.200 miliardi dovrebbero essere assorbiti da infrastrutture specificamente progettate per gestire i carichi computazionali dell’AI. In termini di capacità installata, McKinsey prevede un incremento di 125 GW di potenza computazionale AI tra il 2025 e il 2030, che si andranno ad aggiungere ai circa 31 GW attualmente installati. Tuttavia, il ventaglio degli scenari possibili è molto ampio e dipende strettamente da numerose variabili tecnologiche, economiche e geopolitiche.

McKinsey, tre traiettorie di sviluppo per i data center

McKinsey disegna allora tre traiettorie evolutive per la domanda globale di calcolo. Nello scenario accelerato, che rappresenta l’ipotesi di massima espansione, la capacità AI aggiuntiva potrebbe raggiungere, come accennato, i 205 GW entro il 2030, generando un fabbisogno d’investimenti pari a 7.900 miliardi di dollari. Lo scenario intermedio — utilizzato come riferimento centrale del report — prevede appunto 125 GW di capacità aggiuntiva e 5.200 miliardi di dollari d’investimenti. Infine, nello scenario più conservativo e prudente, la domanda aggiuntiva si limiterebbe a 78 GW, con un investimento associato di 3.700 miliardi di dollari. Due grandi incertezze però concorrono nella determinazione degli scenari. La prima riguarda il valore effettivo che le imprese riusciranno a estrarre dai casi d’uso dell’intelligenza artificiale. Infatti, come sottolineano gli analisti McKinsey, il valore dell’AI risiede primariamente nella sua applicazione pratica: sarà la capacità di trasformare gli algoritmi in impatti misurabili di business a trainare o frenare la domanda di calcolo. Se le imprese faticheranno a ottenere ritorni tangibili, gli investimenti potrebbero ridimensionarsi; al contrario, applicazioni AI realmente trasformative potrebbero far esplodere ulteriormente il fabbisogno.

La seconda variabile riguarda la rapidità con cui evolveranno le tecnologie abilitanti. Le innovazioni nei processori, nelle architetture dei large language model e nell’efficienza energetica potrebbero incrementare significativamente le prestazioni per watt. Tuttavia, paradossalmente, tali miglioramenti non necessariamente ridurranno la domanda aggregata di potenza computazionale. Il report cita il caso emblematico di DeepSeek, il player cinese che ha recentemente annunciato di aver ridotto di 18 volte i costi di training e di 36 volte i costi di inferenza rispetto a GPT-4o. Eppure, osserva McKinsey, l’accessibilità economica favorita da queste ottimizzazioni potrebbe a sua volta alimentare ulteriori esperimenti, test e training di modelli più sofisticati, neutralizzando così i guadagni netti di efficienza.

Gli attori attivi nella filiera, la ripartizione degli investimenti

In ogni caso, la cifra “intermedia” di circa 5mila miliardi secondo gli analisti non potrebbe soddisfare il fabbisogno complessivo di investimenti. Essa infatti considera solo tre dei cinque archetipi di investitori attivi nella filiera del calcolo computazionale. I primi sono i builder, ovvero gli sviluppatori immobiliari, le società di progettazione e le imprese edili che costruiscono fisicamente i data center. A questa categoria andrà il 15% degli investimenti stimati, pari a circa 800 miliardi di dollari.

La seconda categoria è rappresentata dagli energizer, ossia i fornitori di energia, i produttori di sistemi di raffreddamento e le utility elettriche, che dovranno gestire una componente sempre più rilevante in termini di generazione, trasmissione e gestione del carico energetico. A questi attori spetterà il 25% degli investimenti, ovvero circa 1.300 miliardi di dollari. Infine, il 60% del capitale, corrispondente a 3.100 miliardi di dollari, sarà assorbito dagli technology developers and designers, ossia le aziende produttrici di chip, Gpu, server, memoria e componenti hardware specializzati.

McKinsey però identifica altre due categorie fondamentali per lo sviluppo infrastrutturale futuro dei DC, ovvero gli operatori come gli hyperscaler ma anche fornitori di colocation e di piattaforme Gpu As-a-Service e, tra i secondi, gli AI-architect. Ossia i produttori di modelli AI, foundation model e le imprese che sviluppano capacità proprietarie. Per queste ultime due categorie, tuttavia, il report non fornisce stime precise sugli investimenti computazionali specifici, poiché spesso tali spese sono integrate nei budget R&D complessivi.

Pur a fronte di numeri così imponenti, i dati raccolti da McKinsey nelle interviste condotte con decine di Ceo mostrano una certa esitazione generalizzata da parte dei leader aziendali. La limitata visibilità sull’evoluzione della domanda, l’incertezza legata all’effettiva maturità dei casi d’uso AI e i lunghi tempi di realizzazione delle infrastrutture frenano la propensione a investire al massimo della capacità. Le aziende sono consapevoli che, senza una chiara previsione sui ritorni futuri, l’esposizione a investimenti anticipati rischia di trasformarsi in stranded assets difficilmente recuperabili.

McKinsey individua inoltre una serie di criticità trasversali che potrebbero influenzare la traiettoria degli investimenti. Le discontinuità tecnologiche, ad esempio, potrebbero sia accelerare sia ridurre i fabbisogni di hardware e di energia grazie a nuove architetture computazionali più efficienti. Inoltre, la crescente complessità e i ritmi serrati di sviluppo pongono anche difficoltà di pianificazione per i produttori di semiconduttori, spesso costretti ad ampliare rapidamente le capacità produttive per evitare colli di bottiglia nelle forniture.

Vincoli nelle supply chain costituiscono un ulteriore elemento di vulnerabilità sistemica. Carenze di manodopera qualificata, difficoltà nella connessione alle reti elettriche, limitata disponibilità di chip e iter autorizzativi complessi potrebbero rallentare significativamente i piani di espansione. Parallelamente, le tensioni geopolitiche rischiano di aumentare l’incertezza sulle esportazioni tecnologiche, incidendo sulla stabilità dei flussi di approvvigionamento e sulla prevedibilità della domanda.

Di fronte a questa complessità di fattori, il report McKinsey propone un approccio strategico articolato su tre direttrici operative per gli investitori lungo tutta la catena del valore. La prima raccomandazione è quella di sviluppare una comprensione profonda e dinamica della domanda, adottando modelli d’investimento scalabili e adattabili rispetto all’evoluzione dei casi d’uso AI. In secondo luogo, sarà necessario puntare con decisione su tecnologie computazionali sempre più efficienti sotto il profilo sia dei costi sia dei consumi energetici. Infine, McKinsey sottolinea l’importanza di costruire solidi meccanismi di resilienza sul lato dell’offerta, mettendo in sicurezza l’approvvigionamento di energia, chip e materiali critici, diversificando la localizzazione geografica degli impianti e rafforzando la tenuta delle supply chain.

Quella che si sta configurando, osserva McKinsey, non è semplicemente una corsa dimensionale verso l’espansione infrastrutturale, ma una vera e propria gara competitiva per plasmare il futuro stesso dell’intelligenza artificiale. Le aziende che sapranno anticipare i picchi di domanda e posizionarsi in modo lungimirante, accaparrandosi risorse computazionali, materie prime e capacità produttiva, avranno la possibilità di guadagnare un vantaggio competitivo determinante nell’era dell’AI su scala industriale.

© RIPRODUZIONE RISERVATA

: AI sovrana sprona le aziende")

")