: AI sovrana sprona le aziende")

: Nuova sede, stessa strategia")

: Business AI, cambia il fare impresa")

Il settore delle telecomunicazioni in Italia è in fase di profonda trasformazione, sospeso tra la necessità di sostenere la digitalizzazione del Paese e le difficoltà economiche che ne minano la sostenibilità. Il mercato italiano dei servizi di telecomunicazione ha vissuto il suo periodo di maggior splendore dopo l’avvio delle liberalizzazioni nel corso degli anni ’90. L’inizio degli anni 2000 ha portato un’ulteriore espansione, trainata dall’avvento di Internet e dalla diffusione di massa della telefonia mobile. Tuttavia, se confrontato con il picco raggiunto nel 2007, quando la spesa superava i 34,5 miliardi di euro, il mercato attuale evidenzia un volume d’affari sensibilmente più limitato, frutto di un calo di ricavi durato oltre un decennale, che solo negli ultimi anni sta mostrando dei timidi segnali di ripresa.

Mercato stagnante con dinamiche divergenti

I dati più recenti prodotti da NetConsulting cube per il Rapporto Anitec-Assinform sul Digitale in Italia 2025 offrono uno spaccato chiaro: il comparto TLC è strategico, ma sempre più fragile, stretto tra investimenti infrastrutturali onerosi, margini in calo e una concorrenza feroce, che porta ad incrementi poco più che simbolici. Il mercato dei servizi nel 2024 aumenta dell’1,2%, rispetto al risicatissimo +0,2% del 2023 (vedi immagine seguente).

Tuttavia, questa apparente stabilità nasconde dinamiche molto diverse tra rete fissa e mobile:

- I ricavi legati ai servizi di rete fissa sono cresciuti del 3,2%, trainati dai servizi dati, e hanno superato i 9,3 miliardi di euro.

- I ricavi dei servizi mobili, invece, continuano a registrare lievi ma costanti contrazioni e, alla fine del 2024, dopo aver registrato un calo dello 0,7%, si sono attestati a 9,1 miliardi di euro

Quello che è avvenuto nel 2024 va annoverato come un momento storico, dato che i ricavi dei servizi di rete fissa non superavano quelli della componente mobile dalla fine del 2003, quando la spesa aggregata sfiorava i 32 miliardi di euro e le telecomunicazioni stavano vivendo una fase di grande dinamismo.

Per entrambi i segmenti, il calo dei ricavi si associa ad un continuo incremento del traffico dati, cresciuto di quasi il 40% in volume nel periodo 2021-2024.

Questi numeri riflettono un cambiamento strutturale nei consumi: gli utenti chiedono sempre più dati, ma sono disposti a pagare sempre meno. Il risultato è una compressione dei margini che mette in difficoltà soprattutto i grandi operatori.

Operatori sotto pressione: tra debiti, fusioni e tagli

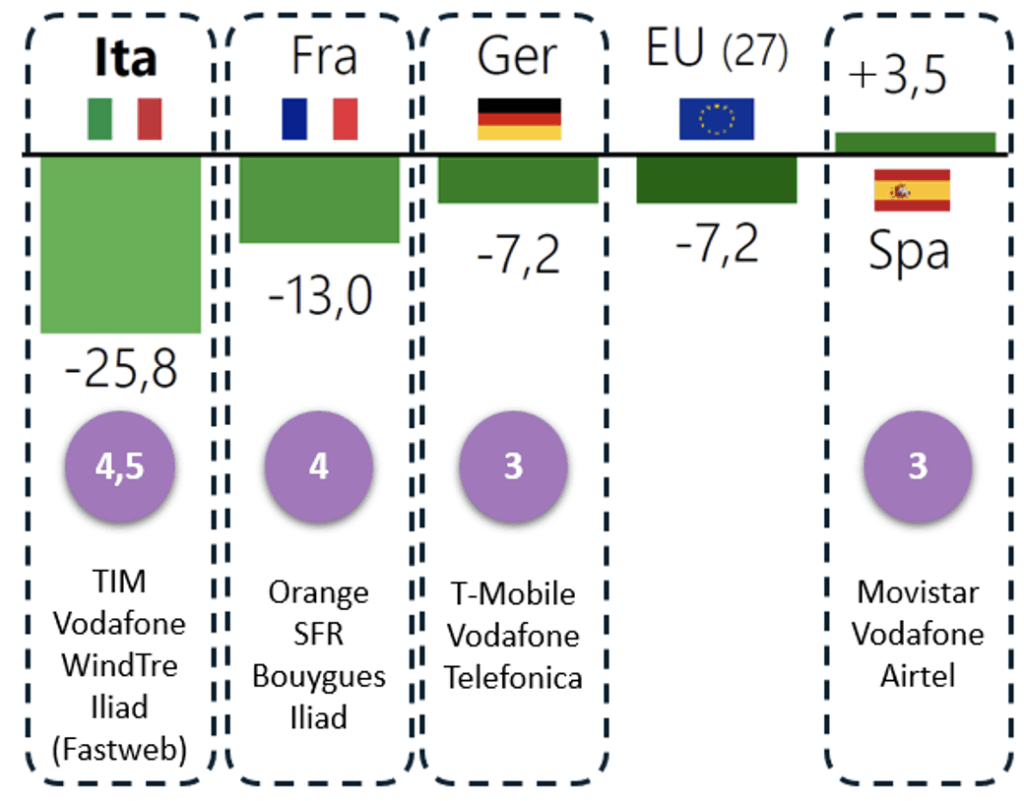

La risultante è che il settore Tlc italiano sia tra i più colpiti in Europa da una combinazione di fattori: prezzi bassi, mercato frammentato, elevati costi di investimento e pressioni regolatorie. Un’analisi presentata da Agcom evidenzia una chiara correlazione fra l’andamento dei prezzi dei servizi mobili e il numero di operatori presenti sui singoli mercati nazionali (Fig. 2)

Nel periodo considerato (2013-2023), i prezzi per i servizi di Tlc mobili in UE sono calati del 7,2%, con situazioni molto differenti:

- I prezzi italiani – determinati da un mercato in cui sono attivi da oltre 20 anni quattro operatori di rete (a cui si è aggiunta Fastweb con un ruolo ibrido ma assimilabile ai quattro leader) – hanno subito una riduzione di oltre un quarto del valore di partenza, senza considerare l’impatto dei costi per l’acquisizione delle licenze 4G e 5G e delle relative infrastrutture

- In Francia, che vede anch’essa quattro operatori, la riduzione è stata circa la metà di quella italiana, ma comunque pari a circa il doppio della media UE

- La Germania, dove i carrier mobili sono sempre stati tre, il trend dei prezzi è perfettamente in linea con la media UE

- La Spagna, anch’essa con tre operatori ma con un mercato, meno orientato verso la concorrenza molto spinta, si registra una controtendenza e i prezzi sono in lieve aumento

Senza scivolare nell’ovvietà, è abbastanza chiaro che un ridotto numero di operatori porti ad una minor pressione competitiva e, pertanto, consenta ai carrier di affrontare il business in modo più sostenibile, garantendosi la giusta capacità d’investimento in infrastrutture e servizi a contorno al passo con i tempi.

Le conseguenze di questo trend così fortemente penalizzante sono sintetizzabili in alcuni elementi molto concreti:

- Oltre 10mila posti di lavoro persi negli ultimi cinque anni.

- Investimenti privati in calo, caratterizzati da un’elevata selettività nell’introduzione di tecnologie in grado di offrire migliori prestazioni, per potenziare le zone a maggior redditività, a scapito delle aree “grigie” – a fallimento di mercato –, in cui risulta determinante la dipendenza da fondi pubblici per la banda ultra-larga fissa, che a sua volta abilità la diffusione del mobile.

- Operazioni di merger & acquisition ma anche di razionalizzazione in corso, come la separazione della rete fissa da Tim (dopo anni di dibattito e di valutazioni di opportunità), le molte fusioni tra operatori minori (non in grado di sostenere una presenza in un mercato così acceso senza contare su un minimo di massa critica) ma, soprattutto l’acquisizione di Vodafone Italia da parte di Fastweb che sta iniziando a produrre i primi effetti a livello commerciale in questi giorni.

Il duplice ruolo delle tecnologie digitali per i gestori Tlc

Per i carrier, la vendita di servizi di comunicazione rappresenta indubbiamente il proprio core business ma, alla luce delle difficoltà legate all’ottenimento dell’opportuna redditività, da alcuni anni è stato avviato con convinzione un processo di “cambiamento di pelle” che si è tradotto un’evoluzione del portafoglio di offerta indirizzato soprattutto alle aziende.

Infatti, il comparto Tlc oggi si propone come uno dei principali abilitatori della trasformazione digitale del Paese, sia come fruitore in prima persona, sia come veicolo di innovazione tecnologica che si traduce in infrastrutture moderne da proporre al mercato sfruttando l’esigenza dei clienti di esternalizzare gran parte delle tecnologie da adottare presso le aziende.

I gestori puntano in primis sull’indiscutibile e consolidata pervasività del cloud, a cui abbinano competenze maturate internamente e, soprattutto, elevati livelli di efficienza operativa resi necessari dall’esigenza di contenere i costi. Questi fattori permettono di giocare un ruolo da protagonista per proporsi al mercato come outsourcer almeno della componente infrastrutturale se non anche in quella applicativa, dove il contesto competitivo si presenta più agguerrito.

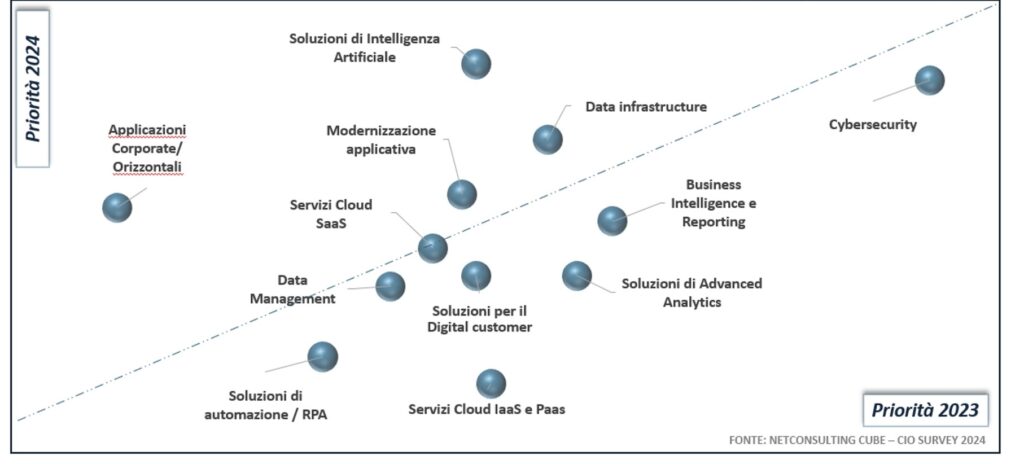

Queste considerazioni emergono fra i principali risultati della Cio Survey 2024 che NetConsulting cube conduce da circa 20 anni e che permette di cogliere anno dopo anno le sfumature che caratterizzano i diversi mercati settoriali leggendo le dinamiche delle principali aziende utenti di tecnologie attivi in Italia, che evidenziano alcuni ambiti di attenzione prioritari.

Cybersecurity – La principale preoccupazione dei responsabili delle tecnologie digitali dei Telco è fortemente indirizzata a garantire un elevato livello di copertura dagli attacchi informatici, sia per evitare disservizi che avrebbero impatti su tutto il Paese, sia per impedire la diffusione di minacce ai propri clienti.

Intelligenza artificiale – Per le telco, l’AI non è vista come un fenomeno da cavalcare ma come un fattore di cambiamento e di efficientamento estremamente rilevante. Nella sua accezione più tradizionale viene già utilizzata per ridurre i disservizi di rete (predictive maintenance), migliorare l’esperienza utente (chatbot, personalizzazione) e supportare le decisioni strategiche. Tuttavia, la sua diffusione con le componenti più innovative (Agentic AI) potrà garantire una forte accelerazione nel miglioramento delle prestazioni, soprattutto se inserita in un contesto di reti cloud di nuova generazione, basate su infrastrutture edge, che rappresenteranno la prossima frontiera del cambiamento digitale.

Data Infrastructure – In parallelo, avendo a disposizione tecnologie allo stato dell’arte, le telco potranno finalmente realizzare la propria data strategy, attraverso la costruzione di infrastrutture tecnologiche che metteranno a disposizione in modo rapido ed efficiente indicazioni ottenute sfruttando l’immensa mole di informazioni presenti all’interno dei propri sistemi per orientare in modo migliore le decisioni di business, ovviamente da gestire nei limiti dei vincoli imposti dalla regolamentazione in essere.

Nodo regolatorio e prospettive

Agcom ha avviato una serie di consultazioni per aggiornare i modelli di regolazione alla luce delle nuove tecnologie e dei cambiamenti di mercato. Tuttavia, gli operatori lamentano una scarsa flessibilità normativa, che ostacola l’innovazione e penalizza gli investimenti.

Pertanto, il futuro del settore dipenderà dalla capacità di:

- Sfruttare appieno la convergenza tra l’IT e le Tlc ormai fra loro inscindibili.

- Semplificare il quadro regolatorio, tutelando gli utenti ma permettendo di utilizzare i dati aggregati per interpretare al meglio i fenomeni in corso.

- Adeguare rapidamente la mappa delle competenze necessarie per consentire di realizzare il cambiamento tecnologico necessario alla competitività del sistema Paese.

- Prevedere politiche industriali in grado di assecondare la capacità delle aziende di investire in tecnologie per migliorare l’efficienza, la capacità di generare maggior valore e infine garantire un adeguato riconoscimento economico dei lavoratori che avranno contribuito a rendere effettivo tale processo di innovazione.

Il mercato delle telecomunicazioni italiano è a un bivio. Da un lato, è chiamato a sostenere la transizione digitale del Paese; dall’altro, rischia di implodere sotto il peso di un modello economico non più sostenibile. La sfida è duplice: reinventarsi come piattaforma digitale e trovare un nuovo equilibrio tra innovazione, sostenibilità e inclusione.

Approfondisci su InnoDeep Focus Telco:

- transizione e opportunità per il settore delle telecomunicazioni

- le raccomandazioni per fornitori IT e gli operatori telco

- il pallogramma con i trend tecnologici

© RIPRODUZIONE RISERVATA

")

: AI sovrana sprona le aziende")

")