: l’AI guarda al ritorno degli investimenti")

: All’AI serve il contesto operativo")

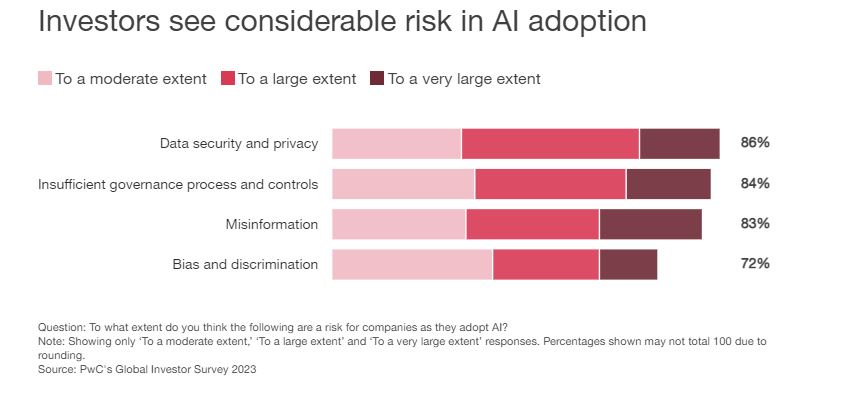

")

Nelle decisioni di investimento, la valutazione dei fattori Esg è oggi una componente determinante perché aiuta ad indirizzare i capitali verso imprese e progetti sostenibili sotto molteplici aspetti: economici, sociali e ambientali. Ma per stakeholder e azionisti, individuare le aziende più virtuose e appurare la loro reale sostenibilità non è semplice. In questo contesto si nota infatti frequentemente una scarsa trasparenza da parte delle imprese nella redazione dei bilanci e dei report di sostenibilità, documenti che riflettono i valori, la governance e le azioni concrete delle aziende in ambito Esg.

Sembra prevalere un “ecologismo di facciata” che mette in luce come le società siano in realtà molto meno sostenibili di quanto non vogliano apparire. Un fenomeno diffuso che rende gli investitori sempre più scettici verso le aziende. Arrivano infatti al 94% gli investitori che non si fidano dei rapporti di sostenibilità redatti dalle imprese, sospettando che questi siano a rischio greenwashing. E negli Usa, gli investimenti nei fondi sostenibili subiscono una contrazione di 13 miliardi di dollari nel 2023, con un calo record di 5 miliardi di dollari solo nell’ultimo trimestre (Fonte: The New York Times). E’ questo lo scenario che emerge dal rapporto Global Investor Survey di Pwc sui possibili impatti su fiducia e reputazione del business aziendale di una comunicazione poco trasparente rispetto ai criteri e alle attività svolte in ambito Esg.

Pwc, timori degli investitori Esg

Guardando al dettaglio dei risultati dello studio di Pwc, la stragrande maggioranza degli investitori (94%) non si fida dei rapporti di sostenibilità redatti dalle aziende e sempre una percentuale altissima sospetta che questi contengano informazioni non veritiere e non supportate da prove concrete circa il reale impegno delle organizzazioni sulle tematiche Esg. A fine di valutare operazioni finanziarie, il 76% degli investitori auspica una migliore rendicontazione dei costi reali sostenuti dalle aziende per rispettare gli impegni di sostenibilità.

Questa scarsa fiducia sui bilanci di sostenibilità mascherati dietro al greenwashing rilevata da Pwc sta mettendo a rischio la reputazione delle organizzazioni, con la conseguenza che per il secondo trimestre consecutivo nella storia recente, negli Usa le chiusure di fondi Esg sostenibili (16) superano i lanci e le nuove aperture (7). Il trend vale anche per il mercato europeo, dove nel quarto trimestre del 2023 gli investimenti nei fondi di finanza sostenibile (Sfdr) registrano una contrazione di 2 miliardi di euro (fonte: Esma Trv Risk Monitor). Sul mercato europeo nel 2023 cala del 41% anche l’emissione di obbligazioni societarie legate alla sostenibilità.

La crescente diffidenza degli analisti nei confronti delle attività di reporting aziendale della sostenibilità porta a richiedere maggiore chiarezza e coerenza, con l’aspettativa che l’applicazione di regolamenti e standard internazionali più severi per la reportistica in ambito Esg possa avere un ruolo sempre più importante.

Sfide e strategie delle aziende

A fronte di questo scenario e nell’attesa che l’Unione europea metta a punto nuove regole e controlli per aiutare una maggiore trasparenza e affidabilità dei report aziendali in materia di sostenibilità, anche le aziende patiscono, spaventate da criteri di rendicontazione già oggi estremamente rigidi.

L’impegno delle aziende in ambito Esg sta diventando sempre più centrale e dirimente e, come riporta The Wall Street Journal sono sempre più numerosi i dirigenti d’azienda che utilizzano termini come “business responsabile” in alternativa al termine Esg per descrivere le principali iniziative aziendali nel campo della sostenibilità.

È dunque essenziale evitare questa pratica e seguire i consigli degli esperti per redigere report autentici e completi, mantenendo la fiducia degli investitori e proteggendo la reputazione aziendale. Come propone Arb, società attiva nella consulenza Esg: “Il reporting aziendale deve continuare a evolversi in modo da fornire informazioni affidabili, coerenti e comparabili su cui investitori e altri stakeholder possano fare affidamento – spiega Ada Rosa Balzan, founder, presidente e Ceo di Arb. –. Gli investitori, infatti, pongono sempre più spesso delle domande specifiche e mirate su come le aziende affrontano questi temi nella loro strategia di business, su come valutano i rischi e le opportunità e su ciò che è veramente rilevante per loro”.

Avere un bilancio di sostenibilità redatto secondo i più elevati standard scientifici internazionali e nel pieno rispetto dei criteri Esg e dei 17 principi delle Nazioni Unite contenuti nell’Agenda 2030 (Sdg) aiuta anche a migliorare la reputazione aziendale, favorendo l’attrazione dei giovani talenti. Al fine di supportare le imprese nel raggiungimento di questo obiettivo, Arb stila una serie di consigli per la redazione di un bilancio di sostenibilità aziendale veritiero e credibile.

Eccone una sintesi: eseguire check up e mappatura dei rischi e delle opportunità valutando il perimetro, i possibili rischi e i focus chiave del report; impiegare dati basati su un approccio scientifico di evidenza, misurabili con riferimenti e strumenti oggettivi riconosciuti; darsi l’adeguato tempo per la stesura del bilancio di sostenibilità che mediamente richiede almeno 4-6 mesi; non omettere gli eventuali obiettivi fissati l’anno precedente ma non raggiunti poiché tale dimenticanza può essere controproducente per la reputazione aziendale; coinvolgere attivamente tutti gli stakeholder sulle tematiche chiave, ingaggiandoli con modalità diversificate e non standardizzate; affidarsi al supporto di infografiche efficaci; considerare il bilancio di sostenibilità come uno strumento di gestione organizzativa ed economica e non solo come strumento di marketing, evidenziando rischi e potenzialità dell’impresa; rispettare la regolamentazione europea e imparare attraverso l’esperienza con impegno, trasparenza e principi più dettagliati e strutturati nella stesura; considerare la presentazione del bilancio di sostenibilità non solo come un obbligo di legge ma anche come opportunità di mercato, come nel caso di accesso a bandi o rinnovo di contratti; approcciare il bilancio di sostenibilità come lavoro di gruppo, un percorso di sviluppo della cultura aziendale che, spesso, nelle aziende di medie e grandi dimensioni porta all’istituzione di un comitato di sostenibilità che supporta il Cda nelle scelte strategiche aziendali.

© RIPRODUZIONE RISERVATA