: AI sovrana sprona le aziende")

: Il valore dell’integrazione")

: Sfida far dialogare le soluzioni")

: Sap come sistema nervoso")

: Business AI, cambia il fare impresa")

Il Rapporto Gimbe sul Servizio Sanitario Nazionale, giunto all’ottava edizione, fotografa con lucidità la crisi di sostenibilità del sistema sanitario italiano e alimenta una riflessione sul ruolo che il settore assicurativo e i fondi integrativi devono giocare nel futuro dell’ecosistema salute.

I dati parlano chiaro: il Servizio Sanitario Nazionale (Ssn) è in sofferenza, la spesa privata cresce, ma la componente intermediata, sostenuta da assicurazioni e fondi, resta ancora marginale e inefficiente. È il momento di un cambio di paradigma ma… Le compagnie assicurative sono davvero pronte?

Sistema sanitario nazionale in affanno

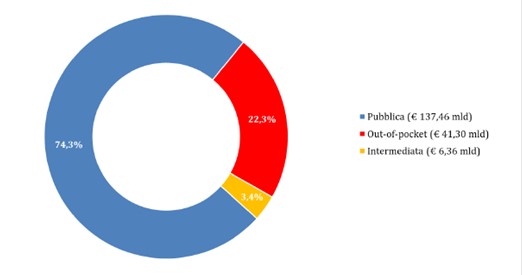

La sanità pubblica italiana continua a essere sottofinanziata. Nel 2024 la spesa sanitaria totale ha raggiunto 185 miliardi di euro, di cui 137,5 miliardi pubblici (74,3%) e 47,6 miliardi privati (25,7%). Ma di questa spesa privata, l’86,7% è a carico diretto delle famiglie/dei cittadini e solo il 13,3% è intermediato da fondi e assicurazioni. Un dato emblematico: 6,36 miliardi di euro, appena il 3,4% del totale della spesa sanitaria nazionale (fonte: Istat-Sha, Gimbe 2025)

Secondo gli stessi dati, il numero di cittadini che rinuncia a curarsi cresce: nel 2024 oltre 5,8 milioni di persone (9,9%) hanno rinunciato a una prestazione sanitaria. 3,1 milioni lo hanno fatto per motivi economici, 4 milioni per i tempi d’attesa troppo lunghi. Il risultato è un’Italia sempre più divisa tra chi può permettersi cure private e chi resta prigioniero delle liste di attesa.

Fondi e assicurazioni, crescita numerica e fragilità strutturale

Nel 2024, sempre secondo il Rapporto Gimbe, i fondi sanitari integrativi contano 16,2 milioni di iscritti, in aumento, ma la spesa pro capite intermediata è tra le più basse d’Europa (177 dollari contro una media Ocse di 314). Nonostante un incremento dell’8,3% sul 2023, le assicurazioni restano marginali, e spesso inefficienti: l’“expense ratio” dei fondi gestiti da compagnie assicurative ha raggiunto un terzo della spesa intermediata, erodendo risorse destinate ai rimborsi. Inoltre, la distanza tra contributi versati ed erogazioni medie per iscritto si è dimezzata in quattro anni (da 50,9 euro nel 2020 a 29,4 euro nel 2024), segno di una marginalità operativa sempre più risicata. Il quadro tracciato da Gimbe è chiaro: il sistema attuale di sanità integrativa è disordinato, opaco e frammentato.

Strategie e direttrici del cambiamento

In questo scenario, il settore assicurativo è chiamato a superare il ruolo tradizionale di pagatore di prestazioni per ridefinire la propria funzione economica e sociale. Serve un vero cambio di paradigma: passare dalla logica del rimborso al valore della salute. Ciò significa adottare una gestione del rischio salute a 360 gradi, promuovere partenariati pubblico-privato e co-progettare percorsi di prevenzione, digital health e gestione della cronicità.

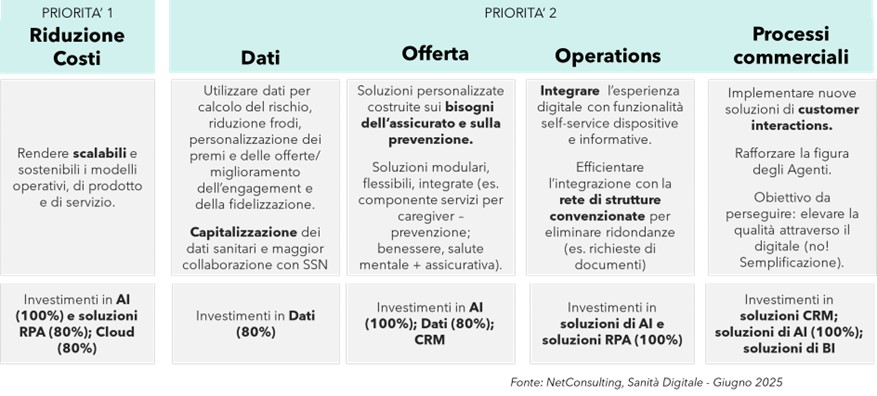

Secondo NetConsulting cube, nello studio Sanità Digitale 2025 realizzato nei primi sei mesi dell’anno, il settore sta orientando il proprio sviluppo lungo alcune direttrici strategiche. La prima riguarda la scalabilità e sostenibilità operativa: le compagnie, anche nell’ambito salute, mirano a modelli di crescita efficienti, capaci di estendere soluzioni e servizi a nuovi segmenti mantenendo equilibrio economico e qualità, senza incremento dei costi marginali. Al centro di questa trasformazione si colloca il valore dei dati, vero motore dell’evoluzione assicurativa. La sfida è sfruttare in modo etico e trasparente le informazioni sanitarie, comportamentali e predittive per personalizzare l’offerta, valutare meglio il rischio e consolidare la fiducia dei clienti.

Un altro asse di sviluppo è l’evoluzione dell’offerta, che si sposta dalla protezione alla prevenzione. Le polizze diventano strumenti attivi di benessere, combinando copertura economica e servizi di prevenzione, coaching, consulenza psicologica e supporto al caregiver. Emergono modelli modulari e flessibili, pensati per accompagnare l’assicurato lungo l’intero percorso di vita. In questo contesto, il digitale e la tecnologia (es. AI) rappresentano un catalizzatore dell’innovazione.

La digitalizzazione e la semplificazione dei processi rappresentano un’altra direttrice chiave. L’automazione dei rimborsi, insieme all’uso di chatbot e assistenti virtuali, migliora l’efficienza operativa, mentre le nuove piattaforme integrate riducono la burocrazia e favoriscono l’interoperabilità con le strutture sanitarie.

Infine, il cliente torna al centro dell’approccio commerciale. Le compagnie puntano su linguaggi e processi più semplici, partendo dai reali bisogni di salute e utilizzando il digitale come strumento di vicinanza e accesso, non di distanza. In questo modo si rafforza l’interazione e la relazione con l’assicurato.

La tecnologia ha un ruolo strategico, ma da sola non basta: la vera differenza la farà chi saprà trasformare l’innovazione in servizi utili e valore concreto per i cittadini. Nei prossimi tre anni, la sfida sarà portare le sperimentazioni sul territorio, costruendo collaborazioni e alleanze stabili tra pubblico, privato e cittadini.

© RIPRODUZIONE RISERVATA

: Digitale per governance sanità")

: Fse 2.0, una libreria intelligente")

")