: AI sovrana sprona le aziende")

: Il valore dell’integrazione")

: Sfida far dialogare le soluzioni")

: Sap come sistema nervoso")

: Business AI, cambia il fare impresa")

Focus Insurance

Le dinamiche del settore assicurativo trainate dalle nuove tecnologie e la sfide sempre più complesse legate alla soddisfazione del cliente. Un'analisi del mercato italiano dell'Insurance, con focus sui driver e sugli ostacoli da gestire per una trasformazione efficace del comparto, che porta benefici ai fornitori e alle compagnie assicurative. Le raccomandazioni degli analisti.

Il mercato assicurativo italiano si caratterizza per una crescita costante dei ricavi e una marginalità stabile, a conferma di una solida capacità di adattamento e di una struttura economica resiliente. I margini positivi permettono alle compagnie di affrontare le sfide competitive mantenendo l’equilibrio economico-finanziario.

Le priorità di business legate all’efficienza operativa e al contenimento dei costi spingono le compagnie assicurative a un impegno costante nell’ottimizzazione delle infrastrutture IT, del parco applicativo e dei processi operativi e commerciali. L’obiettivo è aumentare flessibilità, automazione e adozione di modelli operativi sempre più avanzati e competitivi.

La crescente propensione all’utilizzo degli strumenti digitali da parte degli utenti rafforza la necessità per le compagnie assicurative di investire in soluzioni user-friendly. In quest’ottica, si moltiplicano gli investimenti in soluzioni digitali come CRM avanzati, piattaforme omnicanale, portali self-service, soluzioni di digital onboarding, firme elettroniche, chatbot evoluti e sistemi omnicanale per la gestione integrata dell’esperienza cliente.

Cybersecurity, cloud e advanced analytics, integrati con le soluzioni core assicurative, saranno sempre più essenziali per proteggere, rendere disponibili, analizzare e valorizzare i dati aziendali, a supporto delle strategie di business.

L’attenzione crescente al potenziale dei dati sta spingendo le compagnie assicurative a rafforzare strategie sempre più data-driven. Il volume di dati disponibili è in costante aumento, così come la loro qualità. Migliorano il governo della data strategy e le tecniche di raccolta, analisi e protezione dei dati.

L’adozione dell’Intelligenza Artificiale lungo l’intera catena del valore assicurativa è in costante crescita. Il settore mostra una predisposizione favorevole all’integrazione dell’AI grazie a una consolidata esperienza nell’analisi predittiva, nella gestione del rischio e nell’automazione dei processi.

L’attuale scenario economico e geopolitico complesso e instabile potrebbe rallentare i processi di trasformazione digitale in corso e bloccare gli investimenti non essenziali.

La bassa propensione di famiglie e imprese italiane alla sottoscrizione di coperture assicurative rispetto alla media europea contribuisce al mantenimento di un ampio protection gap. La sottoassicurazione (per rischi come catastrofi naturali, cyber risk, salute/non autosufficienza) riduce la capacità di trasferire i rischi e rappresenta un limite strutturale allo sviluppo del mercato assicurativo e del sistema economico nel suo complesso.

La sostituzione o la modernizzazione in corso delle infrastrutture IT legacy rappresenta un processo complesso e oneroso, sia in termini di costi che di risorse. Questo può rallentare l’evoluzione tecnologica complessiva, ostacolando l’integrazione con architetture moderne e tecnologie emergenti, come le API, il cloud computing e l’intelligenza artificiale.

La rapida evoluzione delle tecnologie digitali sta ampliando il divario tra le competenze richieste dal mercato e quelle effettivamente disponibili all’interno delle compagnie assicurative. Tra le competenze più carenti si segnalano l’intelligenza artificiale, l’analisi avanzata dei dati, l’automazione dei processi e la cybersecurity.

La crescente complessità normativa, che include privacy, intelligenza artificiale, Cybersecurity (es. DORA), rendicontazione climatica e open insurance, impone alle compagnie assicurative strutture di compliance sempre più robuste e onerose.

Questo spostamento di focus può togliere risorse e investimenti destinati all’innovazione e rendere i processi di trasformazione più lenti, prudenti e frammentati nel tempo.

Le metriche strutturate e quantitative per valutare l’efficacia delle strategie sono spesso limitate o poco diffuse. Gli indicatori, quando presenti, restano per lo più qualitativi e poco integrati nei processi decisionali, rendendo difficile correggere, monitorare e valorizzare ciò che funziona.

I fornitori IT devono continuare a rafforzare le proprie competenze tecnologiche per presidiare i paradigmi emergenti nel settore assicurativo, come advanced analytics, agentic AI, generative AI, architetture cloud-native e automazione intelligente.

È altrettanto fondamentale lo sviluppo di competenze verticali specifiche del comparto assicurativo, che includano core insurance, bancassicurazione ed embedded insurance.

I fornitori IT possono proporsi come hub tecnologici nei progetti open, collaborando con Insurtech, compagnie assicurative, banche e utility per co-creare soluzioni integrate nei nuovi ecosistemi assicurativi.

Per accelerare l’innovazione, i fornitori sono chiamati ad adottare metodologie agili, design thinking e prototipazione rapida, per abilitare cicli di sviluppo flessibili, una maggiore reattività al cambiamento e un time to market competitivo.

L’integrazione di questi approcci consente di abilitare risposte tempestive ai cambiamenti, garantendo al contempo qualità, efficienza e un allineamento costante con le esigenze del business.

I fornitori IT devono accompagnare le nuove tecnologie e soluzioni con una governance solida, meccanismi di audit e trasparenza dei processi al fine di garantire equità e conformità sotto il profilo etico e normativo.

Le compagnie assicurative sono chiamate a superare i tradizionali confini del settore, adottando un modello sempre più customer-centrico e orientato all’ecosistema. È fondamentale costruire partnership strategiche con fornitori IT, start-up e realtà insurtech, generando valore attraverso la sinergia. Allo stesso tempo, è necessario aprirsi a collaborazioni con operatori di altri settori (dalla mobilità alla gestione immobiliare, dal mondo del lavoro alla salute) per evolvere da una logica “prodotto/polizza” a una logica “servizio”, in cui l’assicurazione diventa parte integrante di un’esperienza più ampia e continua.

Le trasformazioni strutturali in corso (demografiche, ambientali e tecnologiche) stanno generando nuovi rischi sistemici che richiedono risposte innovative. In questo scenario, le compagnie assicurative hanno l’opportunità di rafforzare il proprio ruolo socioeconomico, anche attraverso nuovi modelli di business come i partenariati pubblico-privati (PPP). Collaborazioni strategiche con le istituzioni possono abilitare soluzioni efficaci in ambiti chiave come protezione, prevenzione, previdenza e assistenza, contribuendo a ridurre il gap di sottoassicurazione e a rafforzare la resilienza del Paese.

È essenziale promuovere una stretta collaborazione tra le strutture IT/ICT e le principali linee di business delle compagnie assicurative (marketing, compliance, produzione e distribuzione) al fine di massimizzare il valore delle soluzioni adottate e garantire risposte efficaci alle esigenze operative e strategiche delle diverse funzioni aziendali.

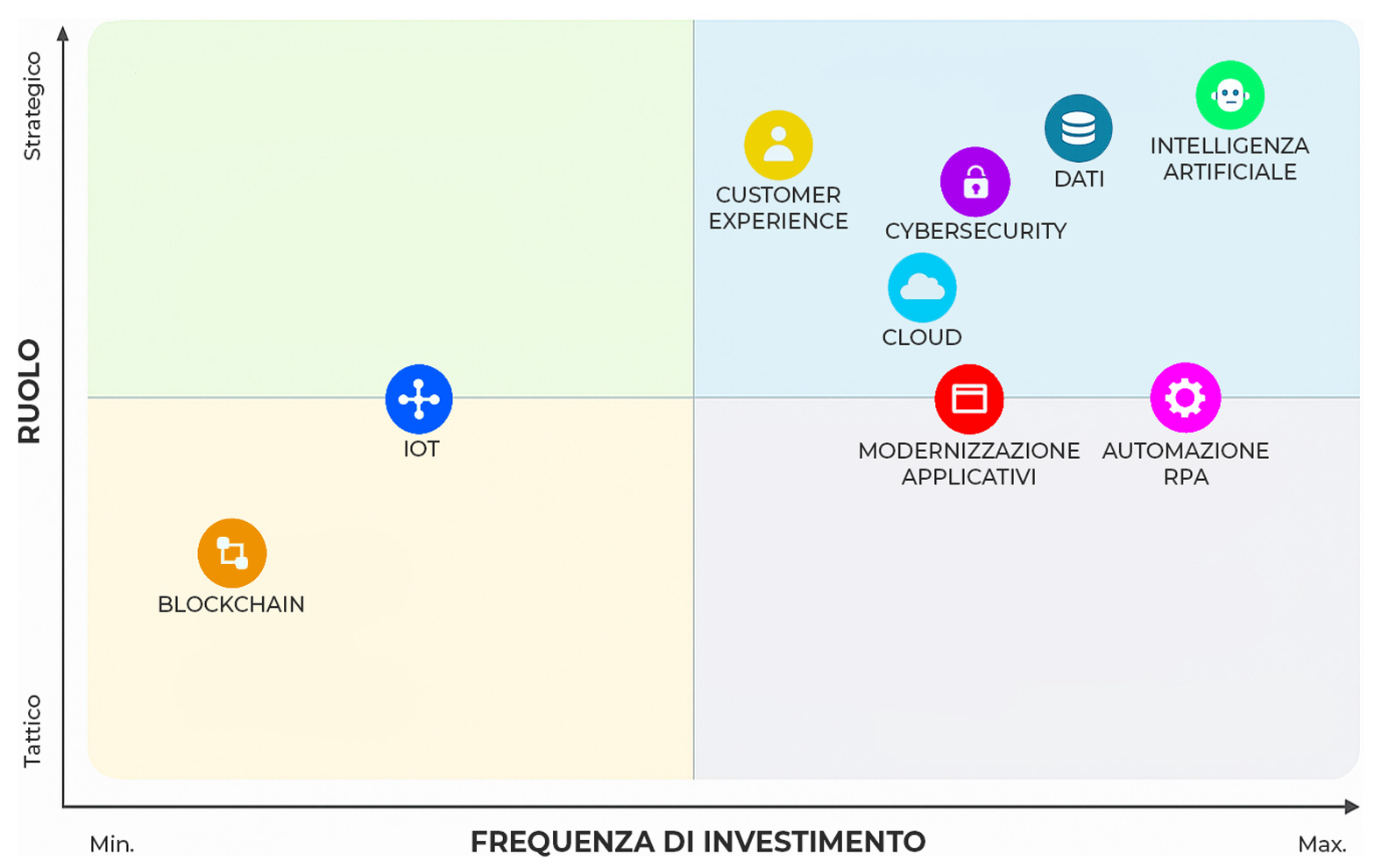

PRINCIPALI AREE DI INVESTIMENTO TECNOLOGICHE DELLE COMPAGNIE ASSICURATIVE - TREND TOPIC - FONTE: NETCONSULTING CUBE 2025

I FOCUS DI INNODEEP SUI VERTICAL DI MERCATO

")