: CX e intelligenza operativa")

: Proposta per cloud distribuito e AI")

: Progetti per il post Pnrr")

: 140 progetti Pnrr rivolti ai cittadini")

Sarà interessante confrontare l’istantanea dei dati relativi al mercato dei sistemi convergenti che si avrà alla conclusione dell’emergenza Covid-19, con questa attuale di Idc relativa all’ultimo trimestre del 2019.

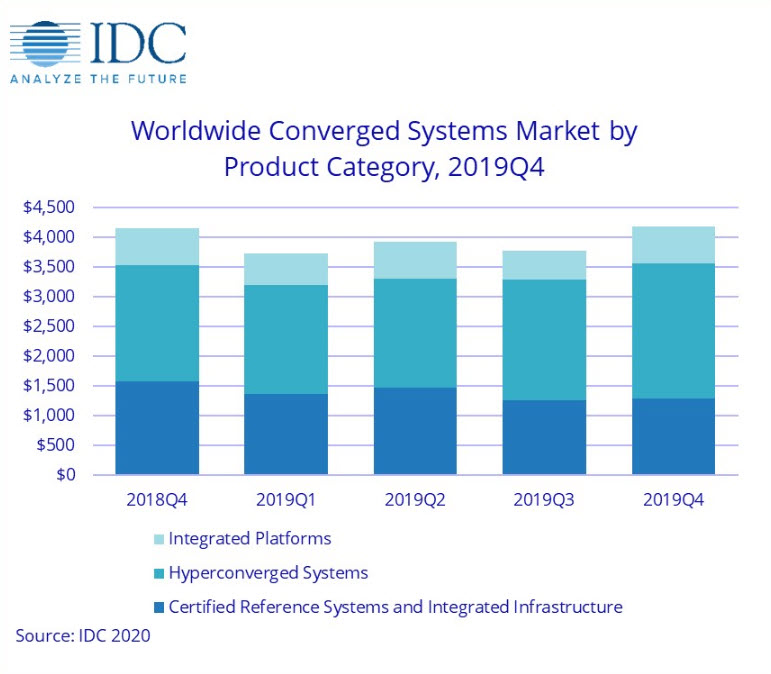

Negli ultimi tre mesi dell’anno scorso, il comparto è cresciuto complessivamente dell’1,1% su base annua per ricavi complessivi del valore di 4,2 miliardi di dollari. Idc definisce i sistemi convergenti come sistemi hardware pre-integrati e/o certificati dal fornitore che comprendono server, sistemi di archiviazione su disco, apparecchiature di rete ma anche il software.

Con una serie di distinguo necessari. Idc in questo segmento include le infrastrutture integrate e le piattaforme integrate (hardware integrato e software preconfigurato aggiuntivo), oltre ai sistemi iperconvergenti specifici (architetture altamente scalabili e capacità di fornire tutte le funzioni di calcolo e archiviazione attraverso le stesse risorse server x86).

Questo è importante, perché nello scenario complessivo, le infrastrutture integrate, con ricavi complessivi per 1,3 miliardi di dollari, registrano invece nell’ultimo trimestre, una contrazione del 18,5% (rispetto a Q4 2018). Per quanto riguarda invece le piattaforme integrate, esse crescono dello 0,1% nell’ultimo quarter 2019 per ricavi complessivi di 620 milioni di dollari. Complessivamente le soluzioni di piattaforma pesano per il 14,8% del totale.

Sono quindi i sistemi iperconvergenti “puri” a godere della salute migliore. Essi pesano per il 54,5% sul totale dei sistemi convergenti. Con ricavi in crescita del 17,2% anno su anno (nel confronto tra l’ultimo trimestre 2019 e l’ultimo del 2018) per un valore complessivo di 2,3 miliardi di dollari.

Il valore del software

L’analisi del mercato di Idc, come detto, tiene altresì conto però, oltre che dei brand delle soluzioni di piattaforma, e di quelle convergenti e iperconvergenti hardware, anche del software proprietario che fornisce le reali capacità di convergenza alla soluzione di calcolo, storage e networking. Idc analizza il software di gestione e controllo integrato per il rilevamento automatico, il provisioning e il pooling di risorse fisiche e virtuali di elaborazione, archiviazione e rete fornite come parte del sistema integrato standard di base.

Relativamente più semplice è la lettura di questi risultati dove di fatto Vmware, Nutanix e Cisco si spartiscono il mercato. Nell’ultimo trimestre a fare meglio di tutti è Cisco (+84,1%), seguita da Vmware (+26,3%) che però gode di un market share di oltre il 38%, mentre Cisco appena del 3,8%. Del tutto interessante anche se non in crescita esplosiva continua ad essere la proposta di Nutanix (29,6% di market share ma appena +6,9% di crescita anno su anno, in riferimento a Q4 2019).

I sistemi iperconvergenti

Per quanto riguarda i sistemi hardware aggiungiamo un’ulteriore precisazione. Nella definizione del segmento di mercato dei sistemi iperconvergenti oggi è inclusa anche la nuova generazione di sistemi chiamata Disaggregated Hci (infrastruttura iperconvergente). Tali sistemi sono progettati da zero per supportare solo nodi di calcolo e archiviazione. Un esempio è quello delle Hci di NetApp.

Offrono il ridimensionamento non lineare del cluster per selezionare risorse di elaborazione e archiviazione in modo indipendente. In questo caso i nodi di archiviazione potrebbero, per esempio, non avere affatto un hypervisor, poiché non devono eseguire macchine virtuali.

Dell Technologies, per quanto riguarda i sistemi iperconvergenti hardware, guida il mercato con un market share di oltre il 33% per 760 milioni di dollari di ricavi complessivi, seguita da Nutanix, Cisco e Lenovo, rispettivamente con il 13,7% di market share, il 6% e il 5,3%. Rispetto al 2018 è sempre Dell Technologies ad essere cresciuta di più, mentre l’unico vendor ad avere perso market share tra i primi quattro attori di mercato è Nutanix. In severe contrazione la parte di mercato in cui operano gli altri vendor.

Il commento di Idc, nella figura di Greg Macatee, analista Infrastructure Platforms and Technologies: “Il quadro di crescita dei sistemi iperconvergenti è sostanzialmente coerente in tutto il mondo. Questi sistemi continuano a fornire valore a un’ampia varietà di aziende in ambienti ibridi e multicloud, considerati i benefici legati direttamente alle possibilità di gestione software defined”.

© RIPRODUZIONE RISERVATA