: Togliere il rischio al business")

Apre oggi a Milano la Digital Health Conference 2024, un evento di tre giorni per comprendere a che punto è la sanità in Italia, analizzando sfide e proposte, con una attenzione particolare alla sanità digitale. Perché nei prossimi anni saranno prioritari temi quali l’interoperabilità delle informazioni, la telemedicina e l’intelligenza artificiale anche in sanità, argomenti che richiedono una attenta strategia sui dati.

Un mercato che NetConsulting cube monitora e analizza da anni, soggetto a accelerazioni e rallentamenti, ma anche a differenti velocità tra enti, regioni, aziende. In particolare l’analisi considera tre ambiti distinti: il mercato dell’information e communication technology, il business process outsourcing (Bpo) e i dispositivi medici connessi, dotati di componenti hardware e software.

La fotografia complessiva rappresenta un’importante base di partenza per il confronto in corso al Dhc 2024 dove gli stakeholder presenti all’evento – consapevoli delle direzioni già tracciate, delle urgenze e delle nuove sfide – porteranno il loro contributo contribuendo a delineare un quadro più consapevole per l’evoluzione della sanità digitale in Italia. Entriamo nei dettagli.

La fotografia del mercato

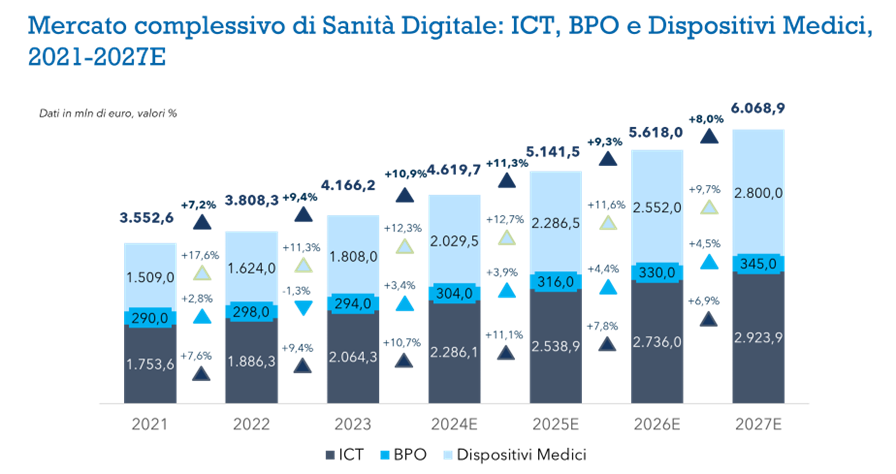

Sulla base delle ultime stime, il mercato della sanità digitale così inteso, nel 2023 vale quasi 4,2 miliardi in crescita sul 2022 del 9,4%, seppur con velocità differenti nelle varie componenti:

- incremento del 9,4% per l’Ict e i servizi di connettività;

- più marcata la crescita dei dispositivi medici (+11%)

- in leggera flessione il Bpo (-1,3%) per il quale, tuttavia si prospetta un ulteriore incremento negli anni seguenti.

Positivo, in chiave previsionale, l’incremento della spesa nei prossimi anni: l’anno in corso dovrebbe chiudersi con una crescita in doppia cifra (+10,9%), analoga percentuale per il 2025 (+11,3%); di poco inferiore, invece, l’aumento stimato nel 2026 (9,3%) e nel 2027 (+8%) (fig.1).

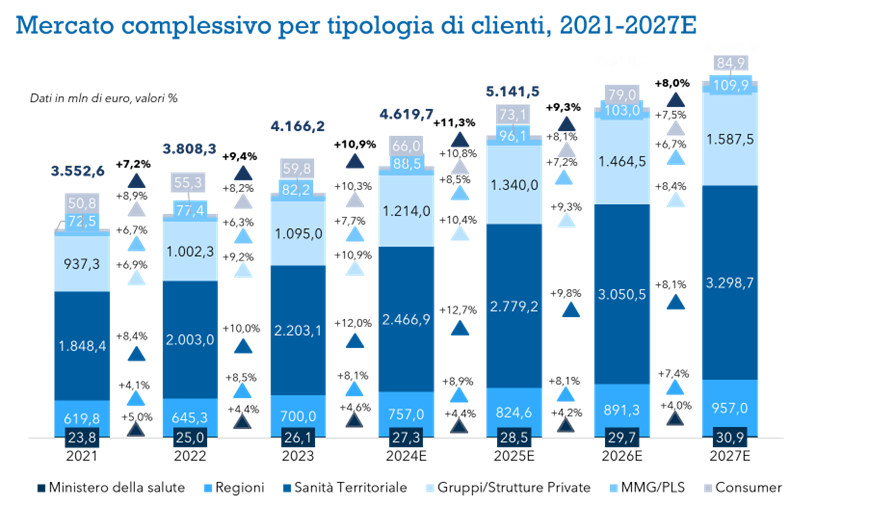

L’analisi del mercato della sanità digitale in base alla tipologia di clienti sottolinea, invece, il ruolo “core” agito dal comparto della sanità territoriale: la fetta più consistente del mercato complessivo è coperta proprio dalle aziende ospedaliere e sanitarie pubbliche che superano il 50% del mercato totale complessivo, con un valore di 2.203 mln di euro (fig. sotto).

La sanità territoriale ha registrato una crescita significativa, oscillando tra il 10% e il 13% negli ultimi anni. Il trend positivo di incremento continuerà anche nei prossimi anni. Si continuerà a lavorare su più fronti nello sviluppo di un sistema sanitario nazionale, più efficiente e saranno proprio le aziende ospedaliere sul territorio a indirizzare la quota più consistente di spesa e progettualità.

Anche il settore delle strutture private si conferma importante: il valore di mercato generato supera il miliardo. Sebbene le crescite siano leggermente inferiori rispetto a quelle del settore pubblico (oscillazioni tra il 9 e il 10%) è inevitabile affermare quanto i gruppi e le strutture private, oggi costituiscano una componente essenziale per il futuro della sanità.

Un altro aspetto da considerare è la crescita delle componenti regionali che si occupano di sanità e welfare: le regioni rappresentano un motore strategico e gestionale di un grande numero di progetti che, nel 2023, registra un incremento significativo dell’8,5%, pari a un valore complessivo di 700mln di euro. La crescita nel 2022 era stata del 4,1%.

Infine, sebbene attualmente rappresentino quote minori di mercato, i valori generati dal Ministero della Salute, dai consumatori, dai medici di medicina generale e dai pediatri di libera scelta sono indicatori da tenere sotto osservazione per il loro potenziale impatto futuro sul mercato.

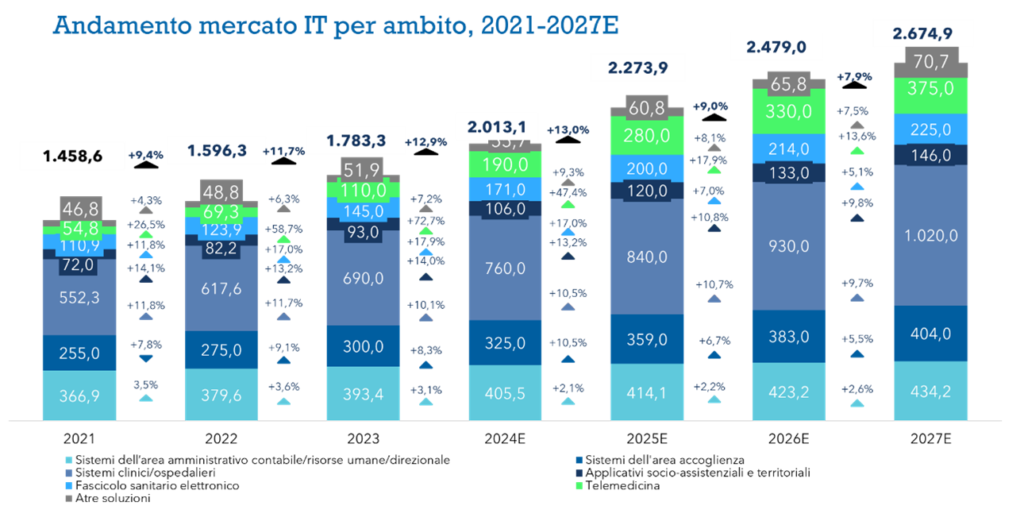

I dati di NetConsulting cube forniscono anche un quadro circa l’andamento del mercato dell’Information Technology suddiviso per ambito applicativo.

I sistemi clinici ospedalieri si confermano di fondamentale importanza, rappresentando quasi il 38% del totale con un valore di 690 milioni nel 2023 e una crescita dell’11,7%.

Significativa anche la rilevanza delle aree amministrativa e contabile, insieme alle risorse umane, che incidono per circa il 22%, con un valore di 393 milioni. Le soluzioni per l’accoglienza hanno chiuso il 2023 a circa 300 milioni di euro, registrando una crescita del 9,1%.

Particolarmente interessanti sono i dati relativi al Fascicolo Sanitario Elettronico, sostenuto dai finanziamenti del PNRR, che hanno raggiunto 145 milioni nel 2023, con una crescita del 17% e prospettive di ulteriore aumento nei prossimi anni.

Infine, la telemedicina emerge come il settore in più rapida espansione, con una crescita di quasi il 60% e un valore di mercato di circa 110 milioni nel 2023. Le proiezioni indicano che questo segmento potrebbe facilmente raggiungere i 300 milioni nei prossimi 2-3 anni, evidenziando un cambiamento significativo nelle modalità di erogazione dei servizi sanitari impattando sui temi caldi, che necessitano risoluzioni urgenti (es. riduzione liste di attesa, promozione della salute e gestione malattie croniche).

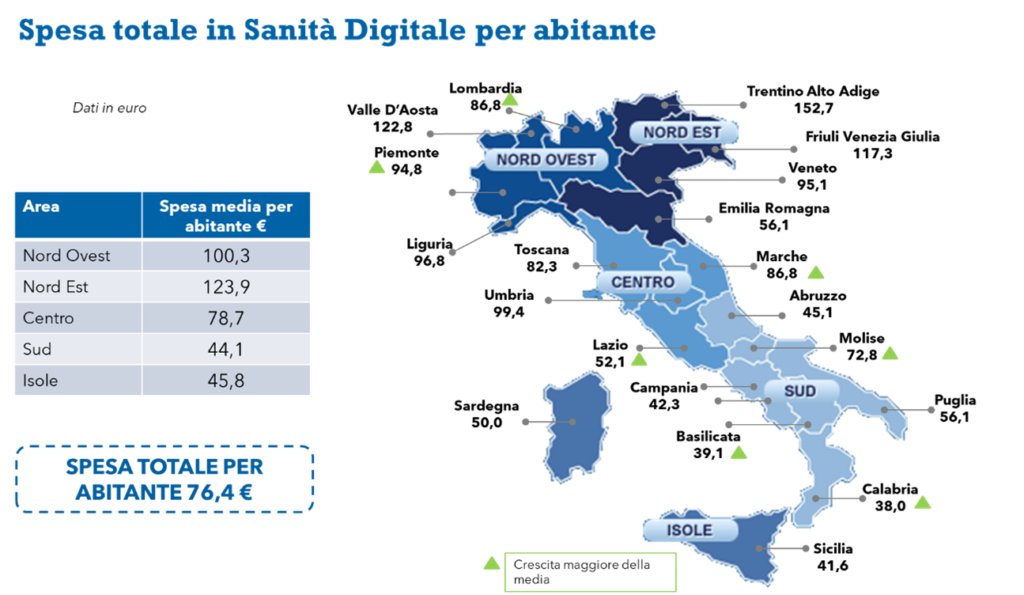

Infine, alcuni dati sulla ripartizione della spesa per la sanità digitale pro capite nelle regioni italiane (fig a seguire).

Persistono, purtroppo, le disparità già evidenziate negli anni precedenti: a fronte di una spesa media totale per abitante pari a 76,4 euro, si passa dai 152 euro per abitante del Trentino Alto Adige ai soli 38 euro della Calabria. In linea generale più ricca la spesa al nord (100,3€ nel Nord-Ovest; 123,9 nel Nord-Est) e più povera quella al sud (44,1 euro nelle regioni del Sud, 45,8 euro nelle Isole).

Tuttavia, quest’anno, molte regioni del Sud Italia registrano una crescita superiore alla media: un progresso, in alcuni casi “inaspettato” che suggerisce, nonostante risorse iniziali limitate, un impegno crescente verso l’innovazione e il miglioramento dei servizi sanitari (es. regione Calabria).

Leggi tutti gli approfondimenti della Digital Health Conference 2024

© RIPRODUZIONE RISERVATA