: AI sovrana sprona le aziende")

: Nuova sede, stessa strategia")

: Business AI, cambia il fare impresa")

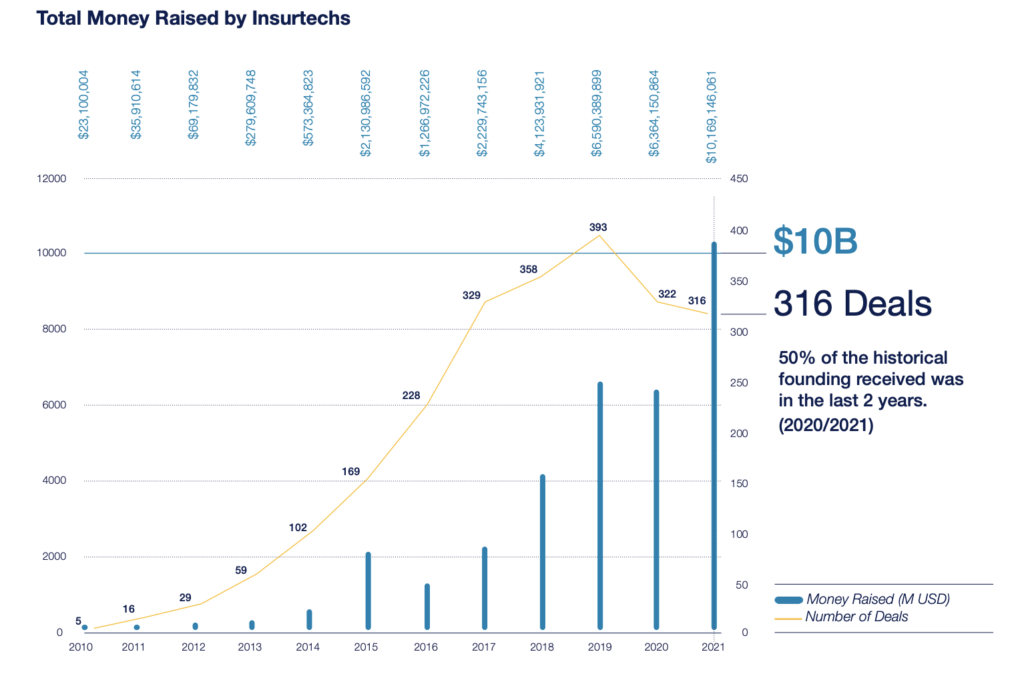

A livello globale le aziende insuretch raccolgono investimenti per oltre 10 miliardi di dollari, una cifra che segna un incremento del 38% rispetto al 2020 a marcare una netta ripresa e il consolidamento del mercato. Con un dato, in particolare, che spiega il particolare momento favorevole: solo negli ultimi 2 anni le insurtech hanno ricevuto il 50% dei finanziamenti complessivi. Lo dicono i numeri del report Ntt Data, Insurtech Global Outlook 2022 – arrivato alla sesta edizione – che analizza le tendenze del mercato assicurativo inquadrando le attività delle aziende del comparto ed individuando i “percorsi” più vantaggiosi. Per il 2021, per esempio, il report evidenzia gli aspetti che hanno influenzato gli investimenti nelle startup insurtech ed il posizionamento delle compagnie assicurative. E viene offerta anche l’analisi sul ruolo dei nuovi attori del mercato che puntano a monetizzare e valorizzare le proprie tecnologie investendo o collaborando con le startup.

L’analisi di Ntt Data al riguardo è foriera di interessanti riflessioni. Il numero di aziende che ha ricevuto più di 100 mln di dollari di finanziamenti (unicorni) cresce di cinque volte dal 2017. E tuttavia le startup insurtech sperimentano un calo costante nello stesso periodo, a indicazione di un probabile ridimensionamento dello spazio di innovazione. Sono piuttosto i leader affermati ad assorbire fondi, segnando lo spostamento verso la maturità dalla prima ondata di innovazione.

Per comprendere meglio i dati è utile specificare che l’analisi Ntt Data classifica le aziende insurtech secondo tre categorie: startup, scaleup e outlier o, appunto, unicorni. Sono definite startup le insurtech fondate meno di tre anni fa e con un importo totale massimo di finanziamento ricevuto di 5 milioni di dollari; le scaleup sono invece insurtech che hanno ricevuto un importo totale di finanziamento tra 5 e 100 milioni di dollari, con un massimo di due anni tra i round di finanziamento, mentre gli unicorni sono insurtech che hanno ricevuto più di 100 milioni di dollari di finanziamento e godono di una valutazione superiore al miliardo di dollari.

È interessante notare che gli unicorni rappresentano solo il 10% delle insurtech nel campione ma ottengono il 75% dei finanziamenti del 2021. Vale anche la pena marcare che le startup, il 45% del campione, raccolgono invece solo il 2% del totale dei finanziamenti. La crescita degli investimenti si rivela un riflesso dell’impegno delle compagnie di assicurazione nell’ambiente insurtech, poiché il numero e l’importo degli investimenti sono cresciuti esponenzialmente nel 2021 e la differenza nelle cifre, importante, rappresenta un salto del 175% rispetto all’anno precedente.

L’Europa recupera il gap rispetto agli Usa

Dal punto di vista geografico, l’Europa ha sperimentato il tasso di crescita più alto nel 2021, anche se resta quello del Nord America il mercato su cui si punta di più e che ospita le aziende più finanziate. Gli Usa continuano ad essere regione in grado di attirare investimenti (con 5 “mega deals”), ma con l’elevato tasso di crescita raggiunto dall’Europa, il Vecchio Continente sembra dimostrare di colmare il divario, anche considerato come la presenza di venture capital in Europa sia cresciuta fino a 3,3 volte la dimensione che aveva nel 2015. Quasi piatta invece la crescita in Asia.

In sintesi, nel 2021, grazie all’arrivo dei vaccini e al recupero dell’economia la dimensione media degli accordi è cresciuta fino a raggiungere i 41 milioni di dollari; gli investitori mantengono un chiaro interesse per le insurtech e incrementano gli investimenti con una crescita esponenziale nel 2021, rispetto all’anno precedente.

I trend tecnologici di crescita

Il report punta anche a individuare i trend tecnologici in grado di attirare maggiormente l’interesse di chi investe. Tra questi AI, IoT e analisi predittiva hanno attirato investimenti da parte di compagnie assicurative di rilievo, nonché di colossi tecnologici e industriali. Già oggi il 61% delle compagnie assicurative utilizza tecnologie IoT, per generare nuove opportunità di business, è capace di integrare nuovi set di dati per migliorare l’attuale livello di rischi e prevenzione dei rischi, e monitora il comportamento dei clienti, incentivandone i cambiamenti.

Così commenta i numeri Sergio Dizza, head of Insurance Ntt Data Italia: “Il report certifica il definitivo consolidamento del settore con una crescita complessiva degli investimenti a doppia cifra. L’esperienza maturata in questi anni di studio del fenomeno insurtech e l’ampliamento dell’analisi di questa sesta edizione alle quattro forze di accelerazione – insurtech, garage digitali delle compagnie assicurative, nuovi attori/tech giants, contesto normativo – rappresentano un asset di valore per i manager delle compagnie nell’affrontare le sfide del settore assicurativo”.

Si rivela inoltre interessante il confronto relativo alla crescita delle valutazioni delle aziende a seconda della loro “giovinezza” con le più giovani che incrementano la propria valutazione ad un ritmo più veloce delle altre (tanto più nel mercato Usa). Un’accelerazione che può essere dovuta a una maggiore presenza di società di venture capital nel settore, insieme alla maturità del mercato ed al crescente interesse per nuove innovative realtà ma, secondo Ntt Data, potrebbe anche rappresentare una bolla.

Il mercato vede in contrazione lo spazio per ulteriore innovazione. Le insurtech per il 2021 si sono mosse in tre comparti marketplace, animali domestici e benessere. Nel primo caso si parla di uno spazio in crescita proprio per i trend attuali con le aziende B2B che vedono le possibilità aperte dai marketplace per crescere. L’assicurazione integrata sta guadagnando una posizione significativa nel facilitare l’integrazione di diverse soluzioni e parti che possono offrire congiuntamente una proposta assicurativa senza soluzione di continuità nei marketplace.

Per quanto riguarda invece il comparto benessere, il mercato consumer spinge per un’esperienza più integrata a sostegno del benessere. Le aziende di questo settore hanno l’opportunità di diventare parte della vita quotidiana dei clienti e fornire valore attraverso diversi canali. Infine, le compagnie di assicurazione per gli animali domestici pure continuano a crescere con giovani startupper che creano interessanti modelli di business e offrono prodotti ed esperienze personalizzate su misura per i clienti, secondo le più diverse richieste.

Un confronto tra insurtech e fintech

Il report, inoltre, inquadra alcune tendenze indicative attingendo dal confronto tra insurtech e fintech. Le seconde, le fintech, marcano il medesimo percorso delle banche rispetto alle assicurazioni per quanto riguarda la digitalizzazione, quindi una crescita più lenta, ma anche più costante, ma le insurtech hanno tempi di Ipo più brevi rispetto alle fintech che, a loro volta, sono in linea con i tempi di Ipo delle startup in generale.

Un vantaggio che resta appannaggio delle fintech è la base clienti molto più ampia. Anche se il valore generato per cliente è maggiore nel caso delle insurtech vi corrisponde però una differente capitalizzazione di mercato, perché il valore creato dalle fintech è percepito come sensibilmente maggiore, rispetto a quello delle insurtech. Resta da notare che ad investimenti in forte crescita non corrisponde un impatto sul mercato allineato – per quanto riguarda l’insurtech nel confronto con il fintech – e mentre il prezzo delle azioni fintech sta crescendo più dell’indice S&P, quello delle azioni insurtech diminuisce sensibilmente per oltre il 60%.

© RIPRODUZIONE RISERVATA

: AI sovrana sprona le aziende")

")