: AI sovrana sprona le aziende")

: Business AI, cambia il fare impresa")

Freepik.com

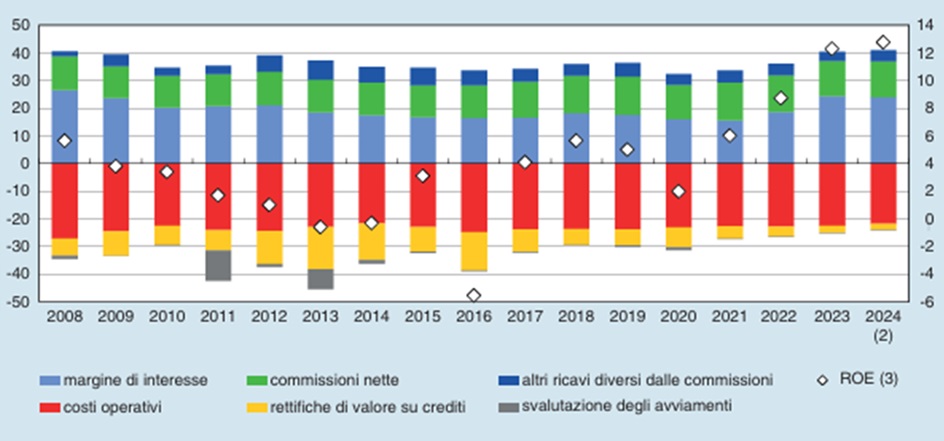

Freepik.comNel 2024 le banche italiane hanno continuato a registrare ottimi risultati sul fronte economico, sebbene il confronto con l’anno precedente evidenzi alcuni segnali di rallentamento. Il margine di interesse si è mantenuto stabile, per effetto della riduzione dei tassi decisa dalla Bce per frenare l’aumento dell’inflazione. Il Roe (Return on Equity) è salito al 12,8% (dal 12,3% nel 2023), raggiungendo il livello più elevato dal 2008, risultato che è stato ancora più elevato per i gruppi di maggiori dimensioni che hanno chiuso il 2024 con un Roe del 13,8%.

Le previsioni per il 2025 e il nuovo assetto

In prospettiva, l’ulteriore riduzione dei tassi dovrebbe incidere in misura più elevata sulla redditività delle banche che presentano una dipendenza maggiore dal margine di interesse. In previsione, la situazione di incertezza a livello internazionale fa delineare per il prossimo biennio una dinamica meno positiva per il settore. pur in presenza di un quadro complessivo di solidità del sistema bancario italiano.

Dal punto di vista degli assetti societari, il settore dopo anni di stabilità sta affrontando una nuova fase di consolidamento che porterà alla costituzione di un nuovo polo bancario, nato dall’acquisizione di una partecipazione di controllo su Banca Popolare di Sondrio da parte di Bper. Inoltre, l’esito dell’Opa del Gruppo MontePaschi su Mediobanca potrebbe delineare un nuovo scenario, sebbene in questo caso vi siano molti dubbi sull’effettiva possibilità di un cambio di governance di Mediobanca. Infine, si è chiuso con un nulla di fatto il tentativo di acquisizione di Banco Bpm da parte di Unicredit, lasciando così aperto il campo a nuove operazioni che vedono come protagonista Credité Agricole. Permane comunque un clima di incertezza sul futuro assetto del settore, entrando in gioco anche attori esteri che potrebbero rafforzare la propria presenza sul mercato italiano.

Il ruolo del digitale

In questo scenario il digitale ha assunto un ruolo strategico nei piani industriali dei principali istituti. Il ricorso ai bonifici online ha raggiunto un’incidenza sul numero di bonifici totali del 93% ed è aumentata a 73 unità ogni cento abitanti (era 68 nel 2023) la quota di clienti con contratti di home banking. In crescita anche l’offerta di prodotti da sottoscrivere online, sia di prestiti personali che credito al consumo, così come di prodotti di risparmio gestito.

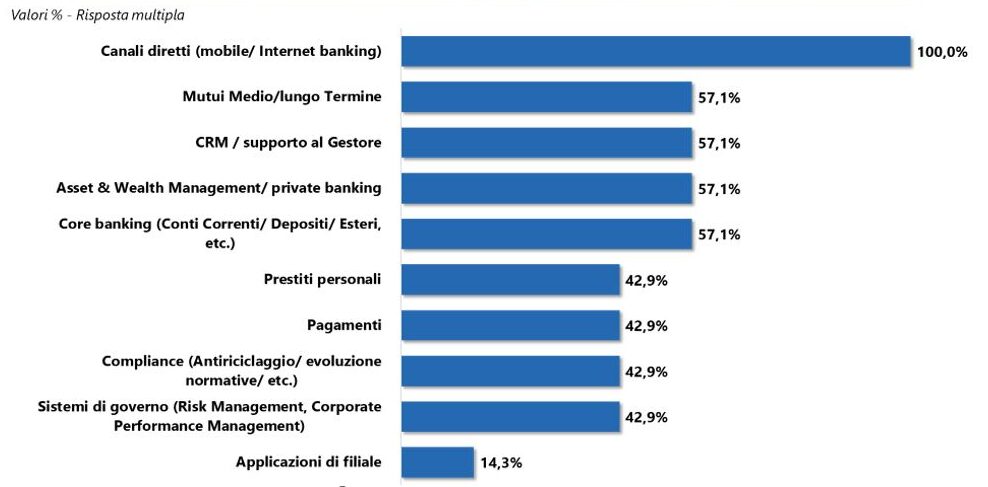

I canali diretti (mobile e Internet Banking) si confermano al primo posto tra gli ambiti in cui si concentrano i progetti digitali delle banche nel 2024-2025, a testimonianza di quanto la customer experience multicanale rappresenti un ambito da rafforzare per poter essere competitivi. A seguire si ritrovano tutti gli ambiti applicativi core, su cui le banche hanno intrapreso un percorso di modernizzazione necessario per affrontare il processo di trasformazione digitale e di innovazione esteso e trasversale a tutti i processi.

Investimenti in tre ambiti tecnologici

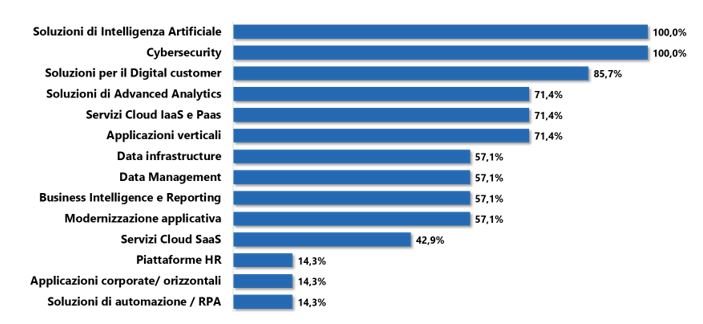

Tra le tecnologie su cui si focalizzano le priorità di investimento al primo posto, insieme alla cybersecurity, si posizionano le soluzioni di intelligenza artificiale (1), oggetto già da tempo di progetti con finalità sia di razionalizzazione dei processi e aumento della produttività sia di supporto alla gestione della relazione con i clienti. L’integrazione dell’intelligenza artificiale nel settore finanziario sta rimodellando le istituzioni finanziarie, consentendo un processo decisionale automatizzato e interazioni personalizzate con i clienti.

Tra gli ambiti di applicazione e i casi d’uso si segnalano: integrazione nel processo di erogazione del credito con una migliore valutazione del merito creditizio e una previsione dell’andamento futuro dei crediti deteriorati; chatbot intelligenti e assistenti virtuali in grado di elaborare richieste finanziarie complesse e fornire risposte personalizzate, sfruttando l’elaborazione del linguaggio naturale (Nlp) e il deep learning per interpretare le intenzioni dei clienti, analizzare la cronologia delle transazioni e fornire soluzioni contestualmente pertinenti. I clienti attraverso gli assistenti di nuova generazione possono informarsi sull’idoneità al prestito, sulle opzioni di investimento o sulle transazioni sospette e ricevere risposte accurate e in tempo reale.

Monitoraggio della posizione finanziaria: il sistema di intelligenza artificiale è in grado di rilevare modelli di spesa, attività insolite o tendenze finanziarie, fornendo notifiche in modalità proattiva su potenziali scoperti o consigliando strategie di risparmio, trasformando il servizio clienti da un supporto reattivo a una guida finanziaria proattiva.

Rilevamento delle frodi e avvisi di sicurezza: attraverso l’analisi delle transazioni dei clienti l’algoritmo è in grado di rilevare irregolarità e identificare potenziali attività fraudolente in tempo reale, inviando alert istantanei ai clienti ricevono avvisi istantanei.

Un ulteriore incremento di investimenti e attività progettuali è previsto per i prossimi anni, in funzione degli ulteriori sviluppi legati all’AI agentica, che a differenza della Generative AI è in grado di eseguire azioni in tempo reale con un intervento umano minimo adattandosi in modo dinamico a condizioni mutevoli.

Accanto all’AI anche la cybersecurity (2) continua a rappresentare un punto fermo nei piani degli istituti di credito, considerata anche la crescente esposizione al rischio determinata dalla maggiore digitalizzazione dei processi.

Dai dati di Banca d’Italia, gli intermediari finanziari continuano ad essere nel mirino degli attaccanti, come evidenziato dalle segnalazioni di incidenti gravi che sono salite a 37 nel 2024 (erano 30 e 13 rispettivamente nel 2023 e nel 2022); gli incidenti operativi rimangono quelli più frequenti (79% del totale), mentre sono in aumento (dell’8%) quelli cyber, in particolare gli attacchi tramite malware. Gli impatti degli incidenti (rilevati presso il 70% dei casi) hanno come conseguenza l’interruzione della disponibilità e della continuità dei servizi, che hanno raggiunto in media una durata di 21 ore dalle 10 del 2023, rappresentano la conseguenza più rilevante di tali eventi. Tra i casi più ricorrenti vi sono quelli legati ad episodi relativi a fornitori esterni, confermando la necessità di governare la relazione con i soggetti della catena di fornitura dei servizi IT. L’esigenza di investire in cybersecurity rappresenta anche una risposta obbligata alla normativa, con l’entrata in vigore di Dora a Gennaio 2025 e la necessità di garantire la cyber resilienza secondo le linee guida previste dalla direttiva.

Il terzo ambito in ordine di priorità di investimento è dato dalle soluzioni per il digital customer (3), ancora una volta legate all’evoluzione delle funzionalità dei canali digitali, inclusa la possibilità di sottoscrivere contratti on line. L’evoluzione verso il cloud (4) proseguirà anche nel prossimo biennio, rappresentando ormai una scelta strategica per conseguire flessibilità e scalabilità, seppure con una crescente attenzione al monitoraggio dei costi e l’adozione di modelli di Finops, che consentano di gestire il cloud mantenendo la spesa sotto controllo. In ogni caso non tutte le applicazioni saranno migrate sul cloud, confermandosi un approccio di tipo hybrid.

Approfondisci su InnoDeep Focus Banking:

- i driver e le barriere per il mercato bancario

- le raccomandazioni per i fornitori IT e per le banche

- il pallogramma con i trend tecnologici

© RIPRODUZIONE RISERVATA