: AI sovrana sprona le aziende")

: Il valore dell’integrazione")

: Sfida far dialogare le soluzioni")

: Sap come sistema nervoso")

: Business AI, cambia il fare impresa")

Focus Healthcare

Le dinamiche del settore healthcare trainate dalle nuove tecnologie e dall’impatto dell’intelligenza artificiale.

Un'analisi del mercato italiano della sanità digitale, con focus sui driver e sugli ostacoli da gestire per una trasformazione efficace del comparto, che porta benefici sia ai fornitori sia a utenti, cittadini, enti pubblici e privati, ospedali, case di cura, medicina territoriale. Le raccomandazioni degli analisti.

La spinta alla digitalizzazione della sanità italiana è sostenuta da una convergenza di fattori normativi, tecnologici, sociali ed economici. Da un lato, il quadro regolatorio europeo si sta evolvendo rapidamente: l’AI Act, recentemente approvato, definisce regole precise per l’uso responsabile dell’intelligenza artificiale anche in ambito clinico, mentre il Regolamento Ehds (European Health Data Space) punta a creare un vero spazio europeo dei dati sanitari, interoperabile e orientato al cittadino. La direttiva Nis2, infine, impone obblighi stringenti in materia di cybersecurity, rafforzando la necessità di strutture sanitarie resilienti sul piano informatico.

Parallelamente, cresce la domanda dei cittadini per servizi digitali accessibili, personalizzati e trasparenti. Secondo le ultime rilevazioni, l’utilizzo del Fascicolo Sanitario Elettronico da parte della popolazione è in costante aumento, e la richiesta di televisite e app sanitarie è ormai trasversale per fasce d’età e territorio.

Sul fronte tecnologico, l’evoluzione di cloud, AI, Internet of Things e soluzioni interoperabili rende oggi possibile ciò che fino a pochi anni fa era solo auspicabile: la gestione predittiva dei percorsi di cura, il monitoraggio domiciliare continuo, l’analisi integrata di dati clinici e sociali.

Infine, il crescente stress sulla sostenibilità del Ssn – tra invecchiamento demografico, carenza di personale e cronicità – rende inevitabile una trasformazione digitale che migliori l’efficienza e sposti il baricentro verso la prevenzione e la prossimità. In questo contesto, alcune Regioni più avanzate (es. Lombardia, Emilia-Romagna, Veneto) stanno già guidando l’innovazione con modelli scalabili, piattaforme federate e uso strutturato della telemedicina.

Nonostante il fermento normativo e gli investimenti messi in campo dal Pnrr, la digitalizzazione della sanità italiana sconta ancora barriere strutturali e culturali che ne frenano l’impatto sistemico. Una delle principali criticità è rappresentata dai ritardi normativi: molti strumenti previsti dai decreti di attuazione (come il Fse 2.0 o la standardizzazione dei dati di telemedicina) sono ancora parzialmente implementati. La mancanza di specifiche tecniche vincolanti e condivise rallenta la piena interoperabilità tra Regioni e limita la scalabilità delle soluzioni.

La scarsa interoperabilità tra sistemi regionali è un nodo critico. I software sanitari adottati dalle varie aziende sono spesso eterogenei, e la mancanza di vocabolari clinici comuni ostacola il flusso dei dati tra ospedale, territorio e sociale. Questo frammenta i percorsi di cura e riduce la possibilità di adottare modelli di presa in carico integrata.

Si aggiunge una resistenza culturale all’innovazione: molti operatori sanitari, pur riconoscendo il potenziale del digitale, lamentano difficoltà pratiche, mancanza di formazione adeguata e un aumento percepito della burocrazia. Le competenze digitali sono distribuite in modo disomogeneo, con forti gap tra aree e profili professionali.

Infine, la governance frammentata e la disomogeneità territoriale aggravano il quadro: l’assenza di una regia nazionale forte e continuativa genera progetti verticali non comunicanti, con il rischio di duplicazioni, inefficienze e mancate economie di scala. Serve un salto di qualità nella visione strategica e nell’allineamento tra livelli istituzionali.

Nel nuovo scenario della sanità digitale, il ruolo dei fornitori tecnologici è destinato a evolversi profondamente: da semplici venditori di software a partner strategici del cambiamento. Per rispondere in modo efficace ai bisogni emergenti del sistema, le aziende devono innanzitutto progettare soluzioni native interoperabili, basate su standard aperti, in grado di dialogare con Fse, Cce (Cartella clinica elettronica), Pdta (Percorso Diagnostico Terapeutico Assistenziale) e piattaforme sociosanitarie. La compatibilità semantica e organizzativa non è più un optional, ma una condizione essenziale per l’adozione.

Un’altra priorità è proporre modelli di servizio sostenibili, che superino la logica degli investimenti in conto capitale (Capex ) e abilitino modelli Opex, con costi ricorrenti ma prevedibili, accompagnati da Sla (Service Level Agreement) chiari e condivisi. Questo è particolarmente importante per le Asl e le Regioni, che devono garantire continuità operativa e aggiornamento delle soluzioni nel tempo.

I fornitori devono inoltre supportare la formazione e il change management, mettendo a disposizione materiali didattici, servizi di onboarding, help desk e percorsi certificati. Un sistema sanitario digitale funziona solo se gli operatori sono nelle condizioni di utilizzarlo in modo efficace e quotidiano.

Infine, è cruciale collaborare con i territori nella fase di co-progettazione: non esistono soluzioni universali. Ogni Regione ha peculiarità organizzative, infrastrutturali e culturali che vanno comprese e rispettate. I fornitori più efficaci sono quelli capaci di adattare le tecnologie ai contesti locali, in logica modulare e flessibile, evitando l’“uno vale per tutti” che spesso si è rivelato fallimentare.

Perché la sanità digitale possa generare valore reale, è fondamentale che anche gli utenti istituzionali – Asl, Regioni, Medici di Medicina Generale – evolvano il proprio approccio all’innovazione. Il primo passo è investire in competenze digitali, non solo con corsi formativi, ma anche attraverso il reclutamento di nuovi profili (data manager, facilitatori digitali, ingegneri clinici) e percorsi strutturati di change management. Il cambiamento va accompagnato, non solo introdotto.

Un secondo punto chiave è favorire la co-progettazione con i fornitori, sin dalle fasi iniziali dei progetti. Le soluzioni migliori nascono dal dialogo tra esigenze cliniche, capacità tecnologiche e sostenibilità economica. Per farlo, è necessario rafforzare le funzioni di procurement e project management all’interno delle aziende sanitarie, evitando approcci calati dall’alto o tecnologie mal adattate.

Terzo, le istituzioni devono impegnarsi a integrare i dati clinici, sociali e amministrativi in una visione unitaria del paziente. Questo significa superare le barriere tra software, servizi e livelli di cura, adottando una logica centrata sulla persona, non sull’organizzazione. Il fascicolo sociosanitario integrato deve diventare un obiettivo concreto e misurabile.

Infine, è essenziale monitorare l’impatto dei progetti con indicatori chiari, condivisi e aggiornati in tempo reale. L’adozione del digitale deve essere accompagnata da sistemi di valutazione basati su outcome clinici, esperienza del paziente (Prems e Proms), efficienza operativa e sostenibilità. Solo così sarà possibile distinguere le innovazioni reali dalle soluzioni vetrina.

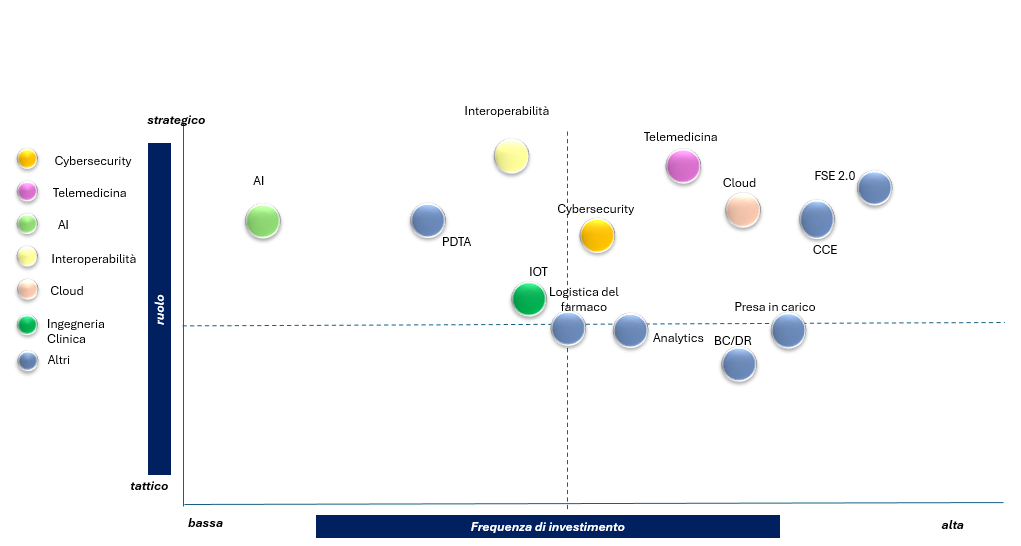

PRINCIPALI AREE DI INVESTIMENTO TECNOLOGICO DELLE AZIENDE SANITARIE - TREND TOPIC - FONTE: NETCONSULTING CUBE 2025

I FOCUS DI INNODEEP SUI VERTICAL DI MERCATO

")