: Verso il piano triennale PA 2027-2029")

: Cresce la consapevolezza cyber")

: CX e intelligenza operativa")

: Proposta per cloud distribuito e AI")

: Progetti per il post Pnrr")

: 140 progetti Pnrr rivolti ai cittadini")

La prima rilevazione sulla spesa Ict nella sanità pubblica territoriale realizzata da Agid con il supporto di NetConsulting Cube va inquadrata all’interno delle indicazioni per le PA contenute nel rolling annuale del Piano Triennale Ict che tracciano la strada per la razionalizzazione della spesa, intesa come percorso di riqualificazione, rispetto alla tipologia di spesa, e di ottimizzazione rispetto ai canali di acquisto.

Con l’attività periodica di monitoraggio della spesa Ict, Agid attiva un’azione di verifica e valutazione della spesa e dei progetti Ict rispetto alle indicazioni del Piano. E quest’anno è stata effettuata anche una ricognizione presso le aziende territoriali della sanità pubblica, che ha riguardato aziende ospedaliere e Irccs, Asl e similari, Ats e Asst.

L’indagine è stata realizzata tra aprile ed ottobre 2019 ed ha avuto un elevato riscontro da parte degli enti, con ben 151 risposte e una copertura in termini di popolazione servita del 76% sull’universo delle strutture. I budget stanziati e dichiarati dalle aziende sanitarie fanno riferimento a una situazione pre Covid-19.

Una spesa in crescita ma ancorata a logiche tradizionali

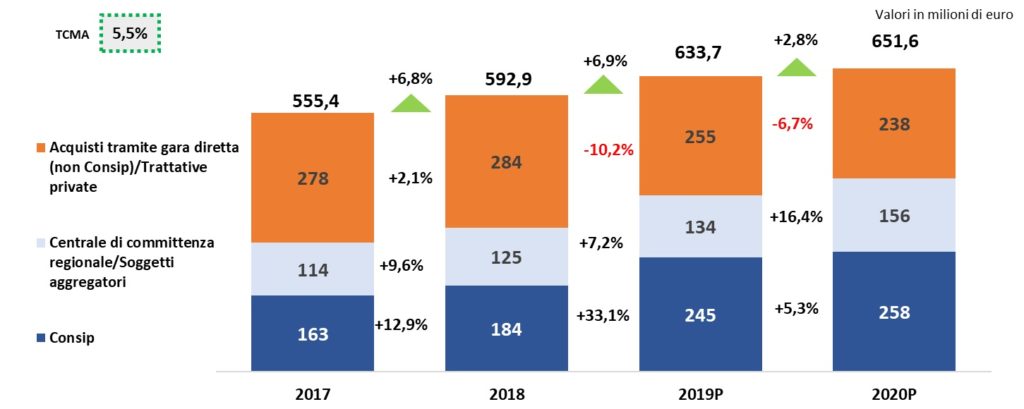

La spesa Ict cresce nel periodo analizzato (2017- 2020) a un tasso medio annuo del 5,5%, anche se evidenzia un flesso nel 2020. In termini quantitativi il mercato della spesa Ict degli enti territoriali della sanità pubblica vale circa 634 milioni di euro nel 2019 e 652 nel 2020.

La natura della spesa Ict è in forte prevalenza di tipo Opex, seppure l’incidenza appaia in riduzione: l’84% della spesa Ict del 2018 è di tipo corrente a fronte del solo 16% dedicato agli investimenti, nel 2019 c’è stato un leggero aumento della componente Capex che ha raggiunto quota 19% per poi tornare al 18% nel 2020.

La natura della spesa risulta principalmente destinata alla manutenzione di sistemi e del software e a servizi di tipo continuativo. I sistemi e le soluzioni Ict adottati dalle aziende sanitarie drenano molte risorse per la loro manutenzione perché sono obsoleti, limitando le risorse che potrebbero essere destinate all’innovazione.

L’analisi del canale d’acquisto dei beni e servizi evidenzia una riduzione della spesa destinata ad acquisti tramite gara diretta a favore di un aumento dell’impiego di Consip, che nel 2019 assume un peso analogo agli acquisti tramite gara e nel 2020 diventa il canale privilegiato. Cresce anche, in particolare dal 2020, il ricorso alle centrali di committenza regionali.

L’analisi di Agid è un’occasione per fare il punto sulla quota di spesa Ict che non transita e non viene gestita dalla stuttura Ict ma rientra nelle spese di altre strutture sanitarie, la cosiddetta shadow IT.

I risultati evidenziano che circa il 30% delle aziende del campione non ha un unico budget Ict allocato ma vi sono altri budget principalmente collocati presso Ingegneria Clinica, i servizi tecnici e le aree amministrative. In particolare Ingegneria Clinica, che gestisce gli strumenti e le apparecchiature medicali ospedaliere, spesso si trova a gestire anche i software e i relativi servizi di archiviazione ed elaborazione dei dati. Anche le specialità cliniche gestiscono una componente, seppure residuale, di spesa IT in modo autonomo: spesso si tratta di sperimentazioni che vengono indirizzate dai medici con partner innovativi quali start up o spin off universitari per gestire e monitorare i pazienti tramite le nuove tecnologie, ad esempio wearable e impiantabili, sistemi per il telemonitoraggio e la telemedicina, stampa 3D.

E’ evidente dunque come una quota, seppur piccola, di innovazione sfugga ai sistemi Ict o comunque non venga da loro governata.

Una sorpresa chiamata cloud computing

Una sorpresa è arrivata dai dati relativi all’adozione del cloud computing da parte delle aziende sanitarie, tradizionalmente ritenute refrattarie ad utilizzare sistemi as a service a causa delle incertezze relative alla localizzazione dei dati e alla relativa privacy.

Il 66% delle aziende dichiara di fare già ricorso a servizi cloud, mentre un ulteriore 20% prevede di introdurre il cloud computing entro la fine di quest’anno. Solo il 14% non ricorre o non prevede un ricorso al cloud nel breve periodo.

Il 39% degli adopter utilizza community cloud, ovvero ambienti e piattaforme di cloud computing messi a disposizione da enti pubblici a livello regionale o nazionale, e un ulteriore 19% ritiene di aderire a questa tipologia di servizio entro il 2020. Il 34% utilizza servizi di private cloud, che si prevede aumenterà fino al 50% in futuro. Il 33% dei rispondenti usufruisce di cloud pubblico, con il ricorso alle piattaforme public da parte di un ulteriore 8% nel 2020.

In generale emerge un ricorso al cloud privato in relazione ad applicazioni che gestiscono dati sensibili, dati sul personale o altre applicazioni critiche, mentre si predilige il community cloud per le applicazioni di tipo amministrativo. Tutti gli altri ambiti sono (o saranno gestiti) in modalità public cloud.

")

Campanello d’allarme su security e cybersecurity

La sanità è un settore in cui la cybersecurity rappresenta un aspetto di elevata criticità, accresciuta negli ultimi anni dalla diffusione della digitalizzazione e dall’ampliamento delle modalità di penetrazione e di attacco, che unita alla tipologia dei dati trattati, ha determinato un inasprimento dei fenomeni di cybercrime aventi come obiettivo le strutture ospedaliere.

L’analisi evidenzia carenze sotto molti, se non tutti, i punti di vista: organizzativo e di governance, delle competenze, degli strumenti e degli accorgimenti adottati, degli adempimenti rispetto alle normative vigenti.

Dal punto di vista della compliance al Gdpr ad esempio, emerge un 16% delle aziende sanitarie ed ospedaliere non pienamente conformi alla normativa vigente.

Il 47% delle realtà ha concluso la creazione del processo per la notifica entro 72 ore dei data breach (attacchi informaci che abbiano comportato la perdita o il furto di dati); il 46% ha istituito un registro dei trattamenti; l’inventario dei dati degli utenti e la mappatura rispetto alle categorie previste dalla normativa e l’assessment dei processi impattati sono misure attuate, rispettivamente, dal 32% e dal 21% del campione; l’implementazione dei processi per consentire agli utenti di esercitare i propri diritti sui dati (esempio la cancellazione degli stessi) è già operativa solo per il 21% degli intervistati.

I gap più evidenti riguardano la progettazione di applicazioni e database in logica privacy by design, attuata dal 3% delle aziende, l’introduzione di soluzioni di data protection e data encryption, limitata al 4%.

In sintesi, percorso verso l’adeguamento al regolamento Gdprè ancora in una fase iniziale e carente su molti aspetti

Innovare i canali di comunicazione con i cittadini

Un tema molto importante per le aziende sanitarie è quello relativo all’introduzione di strumenti o piattaforme per il miglioramento della relazione con il cittadino/paziente e per l’erogazione di servizi. Questo tema sarà sempre più strategico in un sistema sanitario sempre più territoriale, orientato alla presa in carico dei pazienti cronici e fragili, all’empowerment del paziente che deve essere coinvolto e responsabilizzato nel processo di cura.

Anche l’attuale situazione di emergenza sta facendo emergere l’importanza di canali digitali di relazione con i cittadini e i malati e quanto sarebbe stato utile potere disporre di reti di telemedicina e telemonitoraggio strutturate e diffuse per permettere il controllo dei malati.

Una fotografia eterogenea, a tratti arretrata

Le aziende che dichiarano di consentire ai propri pazienti la consultazione dei dossier e dei referti on line è pari al 60% del campione, il 12% la ha introdotta in modalità sperimentale e il 10% ne prevede l’implementazione entro il 2020 avendo già allocato il relativo budget.

Dinamiche simili si ritrovano nel download dei referti consultabili. Anche la possibilità di pagamento on line delle prestazioni è relativamente diffusa: il 53% delle realtà territoriali offre questa possibilità ai propri cittadini di riferimento, il 14% ha introdotto la funzionalità in modalità sperimentale e il 12% ne prevede l’introduzione entro il 2020 avendo già effettuato uno stanziamento di budget.

")

Meno positiva la situazione relativa ad altri sistemi per il miglioramento della relazione ed erogazione dei servizi verso i cittadini/utenti:

L’utilizzo di totem intelligenti per il fast tracking all’accoglienza dei pazienti, integrato con i sistemi online di prenotazione, accettazione e pagamento è oggi reso disponibile dal 16% delle aziende e in modalità sperimentale da un ulteriore 11% di realtà.

La situazione si dimostra più arretrata per le piattaforme di telemedicina, sia in logica di presa in carico del paziente (tipicamente cronico) ed erogazione delle prestazioni relative in cui il monitoraggio da remoto rientra nei servizi previsti di care e case management, sia nell’accezione delle visite da remoto.

I canali di contatto con il cittadino/utente risultano obsoleti, anche in relazione alla propensione digitale dei cittadini pazienti.

Escludendo dall’analisi lo sportello fisico e il Cup, il 53% delle realtà intervistate utilizza gli Sms per ricordare prestazioni o inviare conferme, il 4% li ha introdotti in via sperimentale, un 6% ha già allocato il budget per la loro implementazione. Il 29% non ne prevede l’introduzione.

Non va meglio con servizi più evoluti, dunque con le piattaforme online o con modalità di contatto che utilizzino social e mobile app.

Il 37% delle aziende dichiara di avere introdotto piattaforme e portali per la gestione online dell’interazione con gli utenti, il 14% solo in modalità limitata e sperimentale, il 10% prevede di farlo entro il 2020 e un ulteriore 16% ne prevede l’introduzione ma non sono ben definiti le tempistiche di implementazione.

L’utilizzo dei canali social, incluso Whatsapp, viene adottato dal 22% del campione, un ulteriore 8% ha una sperimentazione in corso e solo il 3% li introdurrà entro il 2020. Ne consegue che ben il 60% non prevede in alcun modo di introdurne l’uso e il 7% non ha ancora definito piani specifici in merito.

Leggi tutti gli approfondimenti dello Speciale Spesa Ict nelle aziende sanitarie

© RIPRODUZIONE RISERVATA

: CX e intelligenza operativa")