")

: Progetti per il post Pnrr")

Nell’incertezza legata all’evoluzione dello scenario pandemico, così come alle difficoltà e ai ritardi nella gestione delle campagne vaccinali all’interno dell’Unione Europea è importante indagare quale scenario si prospetta per la ripresa e la resilienza della produzione industriale italiana – per una transizione che per essere virtuosa e fruttuosa non può fare a meno di investimenti in innovazione e tecnologia ben indirizzati – e quale ruolo ricopre l’innovazione nella resilienza dei modelli di produzione.

Fondo Monetario Internazionale, un 2021 in ripresa

Nonostante il contesto mutevole e incerto in cui le imprese si trovano ad operare, le prospettive dell’economia mondiale sono decisamente migliorate negli ultimi mesi, grazie comunque all’attivazione delle campagne vaccinali, con maggiori impatti previsti nella seconda metà dell’anno, e agli annunci di nuovi piani di stimolo fiscale. Le ultime previsioni economiche a livello mondiale pubblicate ad aprile dal Fondo Monetario Internazionale vedono il Pil mondiale in crescita del +6% nel 2021, rispetto al +5,5% stimato a gennaio. Le previsioni sono ottimiste per tutte le economie dei principali Paesi, con la Cina in testa a +8,4%, gli Usa con un +6,4% trainato dal Piano Biden, e l’Eurozona che mostra invece una ripresa più blanda al +4,4%.

Positive sono anche le aspettative per il Pil italiano: anche in questo caso l’Fmi ha rivisto le stime al rialzo indicando una crescita del +4,2%, mentre nelle previsioni di gennaio la crescita si attestava intorno al +3%.

L’Fmi sottolinea comunque come queste stime, seppur positive, siano circondate da un’elevata incertezza correlata proprio al percorso della pandemia, alla reale efficacia dei sostegni politico-fiscali, e alla generale evoluzione delle condizioni finanziarie globali.

Innovazione modelli di business e resilienza

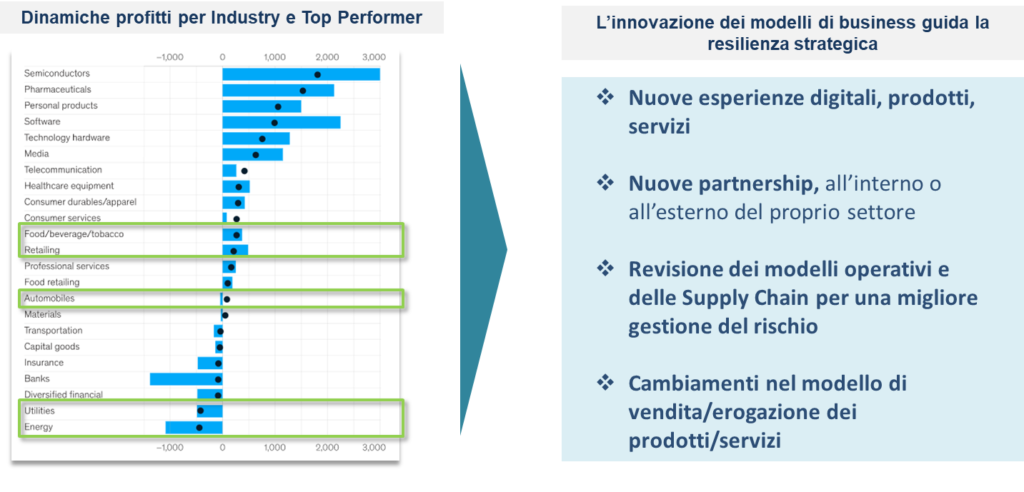

Come per tutte le crisi, l’impatto della pandemia non è stato negativo per tutti i settori economici, ad esempio i top performer di mercato non sembrano avere perso terreno. Un’analisi di McKinsey sui cambiamenti di capitalizzazione di mercato, volta a comprendere come la crisi Covid-19 stia spostando i centri di profitto, ha evidenziato come il divario in termini di profitto economico tra le aziende con le migliori e peggiori performance si sia notevolmente ampliato, accelerando una tendenza già presente prima della pandemia. In sintesi, i settori e le società che erano in cima alla curva dei profitti prima di questa crisi si stanno dimostrando resilienti, mentre quelle che erano in fondo registrano le perdite maggiori. Alla prima categoria appartengono settori come semiconduttori, farmaceutica, o prodotti per uso personale, mentre all’ultimo gradino appartengono invece settori come energy e utility.

L’innovazione dei modelli di business emerge come il principale elemento differenziante per quelle aziende che sono riuscite ad incrementare i propri profitti durante la pandemia. In un’altra ricerca condotta da McKinsey, le aziende intervistate che affermano di aver affrontato la crisi in modo molto efficace risultano aver avuto più di una volta e mezzo la possibilità di dichiarare di aver intrapreso innovazioni del proprio modello di business, rispetto alle organizzazioni che indicano una risposta non efficace.

L’innovazione può corrispondere alla definizione di nuove customer experience digitali, come per chi ha potenziato o introdotto e-commerce e canali digitali durante la pandemia, alla definizione di nuove partnership all’interno della propria catena del valore, o alla creazione di nuovi prodotti o servizi, dove spesso il digitale ha giocato un ruolo chiave. In particolare, per i settori industriali e della logistica, l’innovazione ha corrisposto anche con la revisione dei propri modelli operativi e di gestione della supply chain in ottica digitale.

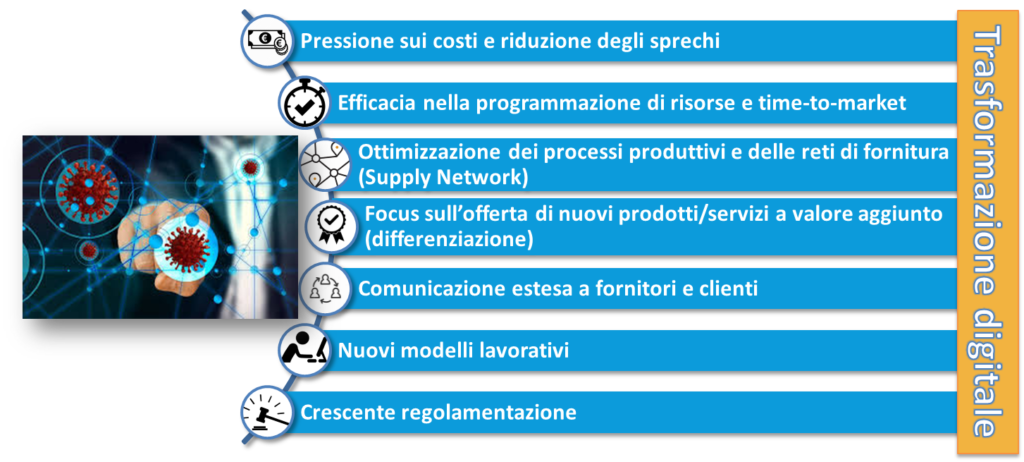

Le sfide delle aziende per una ripartenza efficace dopo – o convivendo con – il Covid-19 riguardano infatti molteplici fronti. Ad una maggiore pressione sui costi ha corrisposto, per esempio, la necessità di ottimizzare la pianificazione delle risorse, anche nell’ottica di un migliore time-to-market, così come la revisione dei processi produttivi e delle reti di fornitura. Se nei confronti della clientela, b2c ma anche b2b , l’offerta di nuovi prodotti e servizi in ottica di differenziazione e l’efficacia della comunicazione hanno rappresentato, e rappresentano tuttora, sfide rilevanti, a livello di organizzazione interna è la definizione di nuovi modelli di lavoro– in remoto e in presenza – a delineare nuove criticità per la ripresa.

Trasversale a queste sfide resta imprescindibile traguardare la trasformazione digitale, fattore abilitante l’innovazione di processo e prodotto, a prescindere dalla dimensione aziendale. Come evidenzia una recente ricerca di Unioncamere condotta sulle imprese manifatturiere tra 5 e 499 addetti, le aziende che vedono un ritorno già entro il 2022 ai livelli pre-Covid sono per il 61% quelle che hanno già avviato la trasformazione digitale.

Ma è sicuramente necessario il supporto di finanziamenti istituzionali per accelerare e consentire un’equa ripresa e una maggiore diffusione dei paradigmi di produzione 4.0, visto che dall’altro lato ben il 62% delle imprese intervistate non ha ancora predisposto piani d’investimento in ambito green e digitale.

Pnrr, supporto per accelerare la ripresa 4.0 sostenibile

Per la ripresa dell’Unione Europea, il piano Next Generation EU prevede la disponibilità di 750 miliardi di euro dal 2021 al 2027, di cui l’Italia avrà accesso a una quota di 209 miliardi che confluiscono nel nuovo Piano Nazionale per la Ripresa e la Resilienza (Pnrr).

Per supportare la ripartenza del Paese e delle aziende, il piano prevede tre pilastri, Inclusione giovanile, Disuguaglianza di genere e Divari territoriali, che saranno trasversali a sei grandi missioni: Digitalizzazione, innovazione, competitività e cultura; Rivoluzione Verde e Transizione Ecologica; Infrastrutture per una mobilità sostenibile; Istruzione e Ricerca; Inclusione e Coesione e Salute, per un totale di 221,5 miliardi. Ad oggi, il piano Transizione 4.0 dovrebbe mantenere invariato l’attuale sistema dei crediti di imposta, della formazione 4.0 e della ricerca & sviluppo, innovazione e sostenibilità ambientale.

Proprio sul tema Industria 4.0 è necessario premere sull’acceleratore: sempre secondo il recente studio di Unioncamere, solo il 17% delle aziende intervistate ha già investito o sta investendo almeno in ambito transizione digitale, dato che scende solo al 6% prendendo in considerazione solo le Pmi impegnate in un processo di trasformazione green/digitale. Le criticità aumentano se si considera che, dopo cinque anni dall’entrata in vigore degli incentivi in innovazione, in media un terzo delle organizzazioni dichiara di non avere ancora ben compreso che cosa significhi investire in ambito Industria 4.0, dato che in particolare riguarda principalmente le micro-imprese, che tuttavia costituiscono una larga fetta del tessuto produttivo italiano.

Industria 4.0, un perimetro tecnologico

Che cosa si intende dunque quando parliamo di Industria 4.0? L’argomento è decisamente vasto e articolato, tuttavia volendo sintetizzarne il perimetro tecnologico, possiamo distinguere quattro layer principali:

- Le operation technologies, tecnologie strumentali che presiedono e abilitano la produzione dei dati. In quest’ambito rientrano tradizionali sistemi come Scada e Plc, le diverse tipologie di sensoristica, la robotica collaborativa, i droni o le wearable technologies, come visori o guanti intelligenti per le attività sul campo;

- Le enabling Ict technologies & solutions, tecnologie di comunicazione e connettività che abilitano la trasmissione dei dati o, come nel caso della cybersecurity, sono volte a proteggere dati e impianti connessi di produzione;

- Le integration tech, che consentono la raccolta, la gestione, e l’omogeneizzazione dei dati e vedono il cloud computing e l’Internet of Things tra le principali tecnologie abilitanti;

- Le business IT solutions, che includono soluzioni tecnologiche a disposizione del business aziendale per la trasformazione dei dati in informazioni strategiche (ad esempio per l’ottimizzazione dei processi produttivi o nella realizzazione di nuovi prodotti), eventualmente monetizzabili: big data e advanced analytics, intelligenza artificiale, blockchain tra le principali.

Ogni layer, dal basso verso l’alto, raggruppa quindi una serie di tecnologie, ma occupa anche un diverso ruolo nella catena del valore della gestione del dato.

Per ulteriori approfondimenti sui trend d’investimento di queste tecnologie nelle aziende italiane, e sul valore complessivo del mercato Industria 4.0, rimandiamo invece all’infografica dedicata.

Oltre alla ricerca di Unioncamere sul territorio nazionale, un’ulteriore ricerca di McKinsey, pubblicata a gennaio 2021, evidenzia il ruolo strategico di queste tecnologie nella risposta e ripresa dalla crisi pandemica: le aziende che avevano già fatto investimenti in passato in tecnologie di Industria 4.0, e dunque hanno già raggiunto un buon livello di maturità, sono riuscite a contrastare meglio gli effetti della pandemia e a garantire la business continuity rispetto alle aziende che sono ancora indietro in questa tipologia d’investimenti. Secondo il 94% degli intervistati, l’Industry 4.0 e le tecnologie ad essa collegate sono state fondamentali per garantire il funzionamento delle attività durante la crisi e più della metà delle imprese (56%) ritiene che queste tecnologie siano state essenziali per rispondere alla crisi.

Al contempo, solo il 26% degli intervistati dichiara di aver scalato con successo alcuni o molti casi d’uso in ambito 4.0, con un crollo di oltre il 40% rispetto all’anno precedente, e al di sotto del livello registrato nel 2017. Anche per questa ragione, la spinta degli investimenti istituzionali per una Transizione 4.0 sarà fondamentale, se supportata da adeguate campagne di sensibilizzazione sul tessuto industriale italiano, senza lasciare nessuno indietro.

Non perdere tutti gli approfondimenti dello Speciale Industria 4.0

© RIPRODUZIONE RISERVATA