: AI sovrana sprona le aziende")

: Nuova sede, stessa strategia")

: Business AI, cambia il fare impresa")

Meno lineare rispetto a quando previsto lo scorso anno è la crescita del mercato digitale italiano per il 2022, che si trova ad affrontare un momento complesso legato allo scenario internazionale determinato dalla guerra in Ucraina, dalla shortage di materie prime, dai costi dell’energia impazziti e dall’inflazione crescente. Ma con l’eredità di un 2021 molto buono alle spalle e una previsione ottimista della crescita al 2025.

Il 2021 è stato infatti un anno molto positivo, secondo i dati del rapporto Il Digitale in Italia 2022 presentati oggi a Milano. “Il mercato digitale è cresciuto nel suo complesso del +5,3% non per un effetto rimbalzo, come nel caso dell’economia, ma grazie ad una accelerazione digitale che è partita con il primo lockdown già nel 2020 ed ha avuto ulteriore sviluppo nel 2021 coinvolgendo imprese, pubbliche amministrazioni e mondo consumer e che ha avuto l’effetto complessivo di rendere il Paese più digitale e più connesso” esordisce Giancarlo Capitani, presidente di NetConsulting cube che ha curato la ricerca per Anitec-Assinform.

In questo modo il mercato digitale ha compensato la lieve flessione del 2020 raggiungendo il suo massimo valore storico, superando i 75 miliardi di euro nel 2021, “confermando l’importanza della digitalizzazione per far fronte ai fattori di crisi congiunturale e per realizzare le condizioni strutturali necessarie a garantire la sostenibilità economica e quindi sociale di lungo periodo – puntualizza Marco Gay, presidente di Anitec-Assinform -. I tassi di crescita registrati nel 2021 e le previsioni di breve periodo confermano che le nostre imprese e le nostre amministrazioni stanno dando continuità ai piani di investimento strategici per il rilancio delle filiere e dei servizi pubblici”.

2021, cosa è successo

La digitalizzazione della pubblica amministrazione ha avuto un ruolo determinante nella crescita del mercato sia per l’incremento della spesa (che è stata del 9,4% nella PA centrale, del 9% nella locale e del 9,6% nella sanità) sia per l’introduzione di servizi per cittadini e imprese accessibili unicamente in modalità digitale e per l’estensione a target più ampi di normative (come Spid e fatturazione elettronica), che rendono obbligatorio l’uso del digitale e che hanno indotto molte imprese e cittadini a digitalizzarsi.

Altrettanto dinamica è stata la crescita della spesa nelle banche, nelle telecomunicazioni e in alcuni settori dell’industria. Ma il dato ulteriormente positivo è che, a questa crescita, hanno contribuito anche le piccole e medie imprese costrette in qualche misura a digitalizzarsi in un paese sempre più digitale.

Di contro il segmento consumer – che pesa per il 41% sul mercato totale, ma con una forte componente di spesa in telecomunicazioni – ha registrato una crescita meno importante. “Dunque sono state prevalentemente le componenti business, imprese e PA, a innovare e lo hanno fatto attivando o accelerando progetti di digitalizzazione che hanno contribuito alla crescita di tutti i principali segmenti del mercato dall’hardware (che ha sostenuto il massiccio processo di smart working che ha coinvolto più di sei milioni di lavoratori), alle piattaforme software, ai servizi Ict, ai contenuti e alla pubblicità digitali”, precisa Capitani. Unica eccezione i servizi di rete di telecomunicazioni dove la crescita elevata dei consumi, sia di rete fissa che di rete mobile, non viene rispecchiata nella crescita a valore del segmento a causa della forte competizione tariffaria tra operatori, oggi tutti impegnati nella creazione di servizi a valore sulle infrastrutture di rete, soprattutto sul 5G.

Sono le imprese e le pubbliche amministrazioni a trainare la crescita del mercato del 2021. “La nuova progettualità di imprese e PA sposta sempre più il baricentro della domanda e del mercato sulle tecnologie, sui servizi e sulle piattaforme innovative digitali – precisa Capitani –. E’ un cambio di paradigma che vede ii cluster delle tecnologie che definiamo digital enabler incidere ormai per il 23% sul mercato totale nel 2021 rispetto al 17% del 2017 e vede come protagonisti il cloud computing che cresce del 24%, il mobile business, la cybersecurity e l’Iot”.

2022, guardiamo all’anno in corso

Le previsioni per il 2022 sono, come per l’economia, all’insegna dell’incertezza. “La nostra previsione è prudenziale rispetto a quella formulata a novembre dove stimavamo che l’impatto del Pnrr sul mercato sarebbe stato già influente sul breve e così non è stato – puntualizza Capitani -. Per il 2022 prevediamo una crescita del mercato del 3,6% rispetto al 5,3% del 2021 a causa della combinazione tra un primo semestre ancora in crescita inerziale rispetto all’anno precedente, in ragione del fatto che le imprese le pubbliche amministrazioni non hanno in molti casi potuto completare molti progetti pianificati o in corso, a causa di una mancanza diffusa di personale competente”. E un secondo semestre carico di incognite (la ripresa della pandemia, l’impatto della guerra su alcuni settori soprattutto industriali, l’inflazione crescente, i comportamenti di rifiuto del lavoro da parte di molti giovani che aumenta lo skill shortage) che ha indotto a una previsione prudente. “Questo rallentamento inciderà su tutti i maggiori segmenti che registreranno comunque crescite ancora sostenute rispetto al passato grazie al fatto che nelle imprese e nelle pubbliche amministrazioni italiane di tutte le dimensioni è ormai maturata e diffusa la consapevolezza che il digitale rappresenta una risorsa cruciale per lo sviluppo e la crescita”, sottolinea Capitani.

Anche in questo caso il segmento dei servizi di rete di telecomunicazioni registra un andamento in controtendenza a causa della diffusione progressiva delle infrastrutture di rete e della lenta penetrazione delle soluzioni e dei servizi basati sul 5G.

2025, previsioni triennali

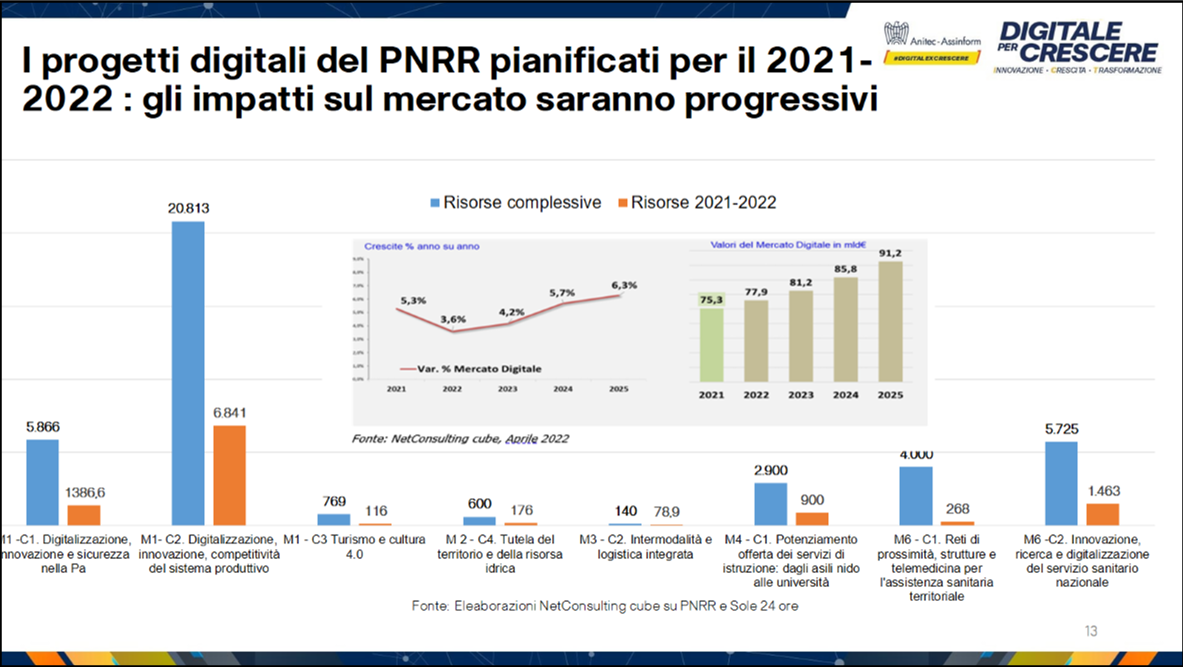

Le previsioni al 2025 vedono una crescita di mercato pari a 700 milioni di euro per arrivare a un valore di 91 miliardi di euro nel 2025. Tra i driver di crescita la sostenibilità, nella sua versione estesa Esg, che sta diventando una parte importante delle strategie delle imprese italiane e che trova un supporto crescente nel digitale (non a caso al digitale per la sostenibilità è dedicato un capitolo del Rapporto). “Ma il motore più potente di crescita o di supporto alla crescita del mercato sarà il Pnrr che non ha ancora scaricato il suo potenziale sul mercato digitale per varie ragioni: il non facile accesso ai fondi, la complessità percepita nella gestione dei progetti e della loro rendicontazione per ottenere il placet al finanziamento. Questo fa sì che allo stato attuale ancora poche imprese stiano sviluppando progetti finanziati dal Pnrr e che il soggetto protagonista ad oggi sia la pubblica amministrazione che avrà sempre più un ruolo guida nella digitalizzazione del paese anche delle imprese private”, precisa Capitani.

La sfida di trasformare in progetti concreti il grande volume di risorse finanziarie messe a disposizione dal Pnrr deve anche fare i conti con la forte carenza di competenze. “Nel nostro paese ci troviamo quindi in una situazione dove l’economia dell’abbondanza rappresentata dai fondi Pnrr si scontra con l’economia della scarsità rappresentata dalla mancanza di competenze – spiega -. In questo scenario la sfida è di sistema, deve coinvolgere tutti gli stakeholder del Paese in un grande processo che segni un passaggio dalla fase di accelerazione digitale, che ha caratterizzato gli anni del lockdown, alla fase di trasformazione digitale delle imprese e delle pubbliche amministrazioni alla base di un’Italia trasformata grazie al digitale, attraverso una combinazione virtuosa tra tecnologie e competenze”. Questa è la vera sfida che ci attende nei prossimi anni.

Scheda di sintesi del rapporto “Il Digitale in Italia 2022”

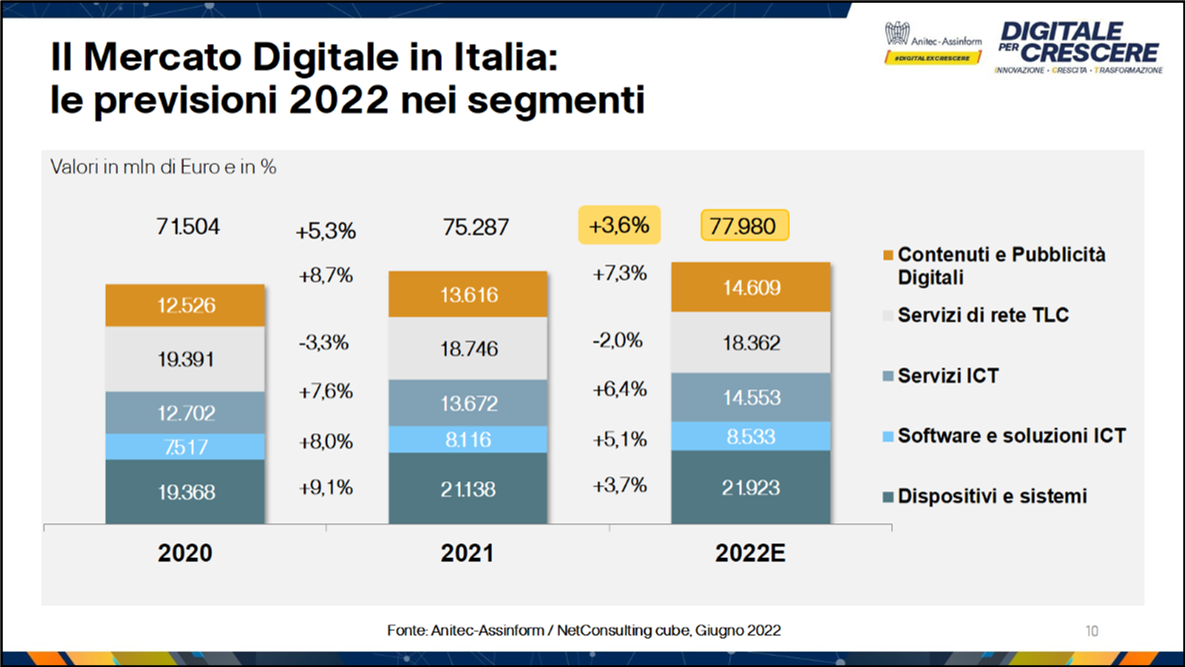

Il mercato digitale italiano nel 2021: La crescita del mercato digitale è stata nel 2021 del 5,3%, per un valore complessivo di 75,3 miliardi di euro. I dispositivi e sistemi hanno registrato un incremento del 9,1% per un valore di 21,1 miliardi di euro. Andamenti particolarmente positivi si riscontrano in tutti i comparti del dell’information technology, con il segmento del software e soluzioni Ict che ha chiuso l’anno a quota 8,1 miliardi di euro con una crescita dell’8% e quello dei servizi Ict che ha raggiunto i 13,6 miliardi di euro e segnato una crescita complessiva del 7,6%. Continuano invece i trend negativi dei servizi di rete Tlc (-3,3%, 18,7 miliardi di euro). Da segnalare, infine, la ripresa degli investimenti nel segmento dei contenuti e pubblicità digitale (+8,7%, 13,6 miliardi di euro).

Il mercato dei digital enabler e dei digital transformer nel 2021: il cloud prosegue il trend di crescita (+24,4%, 4,2 miliardi di euro) e si conferma tra le principali tecnologie che abilitano la trasformazione digitale e l’innovazione di modelli di business. Il mercato della cybersecurity è cresciuto a doppia cifra (+12,6%), con una ulteriore espansione degli investimenti rispetto alla precedente annualità, e un valore di quasi 1,4 miliardi di euro. I big data (+15,4%, 1,3 miliardi di euro) si confermano un tema strategico per tutte le aziende a prescindere dal settore di mercato in cui operano. Tra le altre tecnologie, mobile business e IoT sono caratterizzati da volumi di mercato e tassi di crescita più consolidati (rispettivamente +8,5%, 4,7 miliardi di euro e +9,9%, 3,7 miliardi di euro), trattandosi di mercati più maturi rispetto agli altri. Infine, la blockchain (+27,6%, 33,2 milioni di euro) continua a rappresentare un mercato in fase di sviluppo, sebbene comincino a crescere gli ambiti di applicazione in diversi settori.

L’andamento dei settori nel 2021: Tutti i settori del mercato digitale hanno avuto un andamento positivo, grazie alla ripresa degli investimenti e alla crescente esigenza di adeguare i processi e i servizi ai nuovi modelli operativi. A far registrare la crescita maggiore sono stati la sanità (+9,6%, 1,86 miliardi di euro) e la pubblica amministrazione centrale (9,4%, 2,25 miliardi di euro) e locale (+9%, 1,35 miliardi di euro). Il settore bancario ha segnato una ripresa degli investimenti in beni e servizi digitali, che si è tradotta in una crescita dell’8,2% della spesa, per un valore di 8,64 miliardi di euro. La spesa digitale nel settore industriale è stata di 8,53 miliardi di euro, in aumento del 7,9% rispetto al 2020. Il mercato digitale nel settore assicurativo ha raggiunto in Italia un valore di oltre 2,3 miliardi di euro, con un incremento del 7,7% sul precedente anno, trainato principalmente da investimenti finalizzati alla maggiore digitalizzazione di processi e servizi.

Le previsioni del mercato digitale, 2022-2025: L’andamento del mercato digitale previsto per il 2022 sarà influenzato dalla combinazione degli effetti di due fattori: l’accesso alle risorse del Pnrr destinate ai progetti di digitalizzazione del Paese e la situazione economica determinata dal conflitto in Ucraina, con ripercussioni sull’aumento dei prezzi dell’energia e delle materie prime. Nel 2022, infatti, il mercato è previsto ancora in crescita, sebbene in rallentamento rispetto a quanto registrato nel 2021, con un aumento del 3,6% (per un valore complessivo di 77,9 miliardi di euro). Tuttavia, le previsioni relative ai tre anni successivi (2023-2025) sono orientate a una ripresa della crescita e si basano sull’ipotesi di un minore impatto della crisi energetica e internazionale e sull’ampio impiego delle risorse economiche messe a disposizione dal Pnrr per la digitalizzazione. Si prevede pertanto una crescita del 4,2% (81,2 miliardi di euro) nel 2023, del 5,7% (85,8 miliardi di euro) nel 2024 e del 6,3% (91,2 miliardi di euro) nel 2025.

© RIPRODUZIONE RISERVATA

: AI sovrana sprona le aziende")

")