: CX e intelligenza operativa")

: Proposta per cloud distribuito e AI")

: Progetti per il post Pnrr")

: 140 progetti Pnrr rivolti ai cittadini")

Quali sono gli impatti della guerra Russia-Ucraina sul mercato Ict, a breve e nel lungo periodo, è stato questa settimana tema dibattuto dagli analisti di Idc non solo con dati e insight alla mano, ma anche con l’esperienza del team capitanato da Robert Farish, VP & managing director di Idc Russia, che gestisce clienti e ricerca a Kiev e Mosca. Un toccare con mano situazioni drammatiche – “Oggi la priorità è cercare di capire sul campo cosa stia succedendo e quali sono i risvolti per le persone, le aziende e l’intero ecosistema nel suo complesso” ha esordito Farish in un evento online aperto a giornalisti, analisti e clienti – ma anche capire nel dettaglio come si sta muovendo il mercato Ict, quali le conseguenze locali e internazionali, a seconda della piega che la guerra scatenata dall’invasione dell’Ucraina da parte della Russia prenderà nei prossimi mesi. Dalla più ottimistica alla più nefasta.

E’ Philip Carter, vice president a capo della ricerca mondiale, ad aprire un’analisi che non si ferma agli scenari dei prossimi mesi ma che guarda alla ripercussioni nei prossimi anni. Se per ora, come in tempi di pandemia Covid, la tecnologia è stata strumento per aiutare i provider internazionali a mappare la situazione e a connettere le persone, è necessario capire come il mercato Ict sarà impattato dalla guerra. “In queste settimane abbiamo visto iniziative spontanee di diverse realtà – esordisce Carter -. Aziende che stanno lavorando a stretto contatto con il Comitato Internazionale della Croce Rossa e più agenzie delle Nazioni Unite per aiutare i rifugiati, fornendo tecnologia e sostegno finanziario alle Ong e, ove necessario, per difendere questi gruppi da attacchi informatici. Aziende di software che stanno aiutando le organizzazioni a registrare i rifugiati, a coordinare gli sforzi dei volontari e a procurarsi beni umanitari. Così come abbiamo assistito al lancio di nuove piattaforme tecnologiche per creare una rete tra chi è in fuga e colleghi-amici che possono offrire assistenza”.

Le decisioni delle aziende mondiali Ict in Russia al momento rispondono a tre comportamenti, secondo quanto osservato da Carter: chi ha già deciso di interrompere le operazioni e la vendita dei prodotti (1), chi si trova in una situazione di stallo in attesa di capire cosa davvero succederà (2), chi in modo più risolutivo ha optato per uscire definitivamente dal mercato (3).

Ma è necessario raccogliere tutte le variabili per mappare l’evoluzione nei prossimi mesi, sia a livello locale che internazionale, “pensare ai possibili scenari, connettere tutti i punti, perché siamo in una situazione fluida, molto dinamica che richiede aggiustamenti di breve periodo anche per il mercato Ict” precisa.

Dieci variabili: locali e internazionali

Dieci le variabili chiave, ad alto impatto sul mercato, che concorrono a definire gli scenari futuri, sia locali sia internazionali.

Partiamo da quelle più significative per il mercato locale (Ucraina e Russia) ed europeo.

1 – Si osserva un significativo rallentamento dei mercati Ict russo e ucraino, perché il conflitto ha interrotto le operazioni commerciali in Ucraina, mentre l’economia russa sta subendo l’impatto delle sanzioni occidentali. Si è verificata di conseguenza una forte contrazione della domanda di tecnologia da parte delle aziende, a causa del fermo delle attività, con a disposizione meno capitale da investire in IT. “A livello locale stiamo guardando da vicino la contrazione del mercato russo e ucraino – precisa Carter – che rappresentano insieme l’1% del mercato globale Ict e il 5,5% del mercato europeo. Nel 2022 si vedrà una significativa contrazione del mercato Ict pari al 25% in Russia e pari al 60% in Ucraina”.

2 – Una contrazione legata anche al fatto che le aziende con sede in Russia stanno vivendo problemi operativi. Carenza di denaro e credito, sanzioni internazionali, controlli finanziari, divieto di transizioni Swift, blocco dei beni anche dislocati in mercati diversi ma legati all’economia russa. “Senza accesso al credito, la maggior parte delle aziende sarà costretta a sospendere gli investimenti in nuove tecnologie nel breve termine”.

3 – Ad oggi più di cento aziende internazionali Ict hanno filiali in Ucraina e molte di queste in Russia. E’ così in atto una fuga di competenze digitali da questi paesi, un fuggi fuggi di sviluppatori dalle aree a rischio, che partono alla ricerca di nuove opportunità e progetti. “L’impatto non sarà solo sul mondo del lavoro ma anche sociale, un impoverimento generale – precisa Carter – perché il conflitto ha già spostato decine di migliaia di sviluppatori in Ucraina e ha portato al trasferimento di alcuni servizi in entrambi i paesi”.

4 – Ci si aspetta che fornitori di tecnologia cinesi entrino nel mercato russo per quanto riguarda hardware, dispositivi, infrastruttura e cloud. Una questione delicata. “Non si sa con certezza quello che accadrà, ma sarà necessario fare un grande lavoro su software vendor locali e hyperscaler, dal momento che l’uscita di vendor internazionali dal mercato russo impatterà l’internet economy – incalza Farish -. Oggi la situazione in Russia vede bassa penetrazione del cloud, scarsa maturità digitale, presenza di mini hyperscaler con un mercato hardware e software difficilmente indirizzabile. Le aziende Ict locali oggi stanno cercando di capire quali servizi riuscire e a garantire, come gestire la volatilità dei prezzi, le conseguenze delle sanzioni. E’ difficile fare previsioni. Le alternative sono anche molto critiche da valutare, legate alle soluzioni geopolitiche, come ad esempio l’entrata di fornitori cinesi in Russia. Deve essere fatto un lavoro molto complesso”.

5 – La fluttuazione del tasso di cambio e il deprezzamento del rublo renderanno più costosa l’importazione di tecnologie e di componenti tecnologici dal resto del mondo, anche dalla Cina. “Questo deprezzamento ha un impatto immediato sul mercato e crea panico legato alla scarsa disponibilità di beni” precisa Carter.

Cinque variabili hanno invece una rilevanza per il mercato mondiale.

6 – Ci sarà una ulteriore pressione inflazionistica, dovuta in larga misura al costo più elevato di petrolio, gas, materie prime o altre commodity, che farà salire i tassi di interesse e causerà probabilmente un rallentamento economico globale.

7 – Si manifesteranno in modo più evidente problemi di approvvigionamento legati alla supply chain globale, principalmente per la mancanza di componenti tecnologici e per l’interruzione della fornitura dei minerali utilizzati nella produzione di chip (“il 90% di Neon è esportato dall’Ucraina e il 45% del palladio dalla Russia” precisa Carter).

8 – Si stima l’aumento di attacchi alla sicurezza informatica mondiale con una escalation anche in termini di cyberwar tecnologica. “Un’azione intrapresa ancora prima della guerra – tiene a sottolineare Carter – ma che il conflitto ha fatto scalare, non solo in termini di numerosità di attacchi ma anche di rilevanza e pericolosità. Di conseguenza la spesa tecnologica nei paesi dell’Europa occidentale potrebbe aumentare proprio a causa dell’ampliamento degli investimenti per la difesa e la sicurezza”.

9 – Si inasprirà il dibattito sulla sovranità dei dati, dal momento che i fornitori mondiali di cloud sono sotto pressione per chiudere le loro attività in Russia e molte aziende stanno rivalutano la loro dipendenza dalle piattaforme straniere. “Ci si aspetta che i cloud provider locali in Russia possano trarre vantaggio da questo abbandono in massa degli hyperscaler stranieri” precisa.

10 – Infine, i vari paesi dovranno accelerare gli sforzi di decarbonizzazione per ridurre la dipendenza dal petrolio e dal gas russi e, in modo ancora più decisivo, dovranno accelerare il passaggio alle energie rinnovabili. “Una spinta alla transizione energetica, soprattutto in una strategia di lungo termine, indipendente dall’andamento del conflitto. Perché la maggior parte dei paesi dovrà rivalutare rapidamente i propri piani energetici a breve termine, accelerando gli sforzi per ridurre la propria dipendenza dalle fonti energetiche fossili” conclude Carter.

Gli scenari possibili

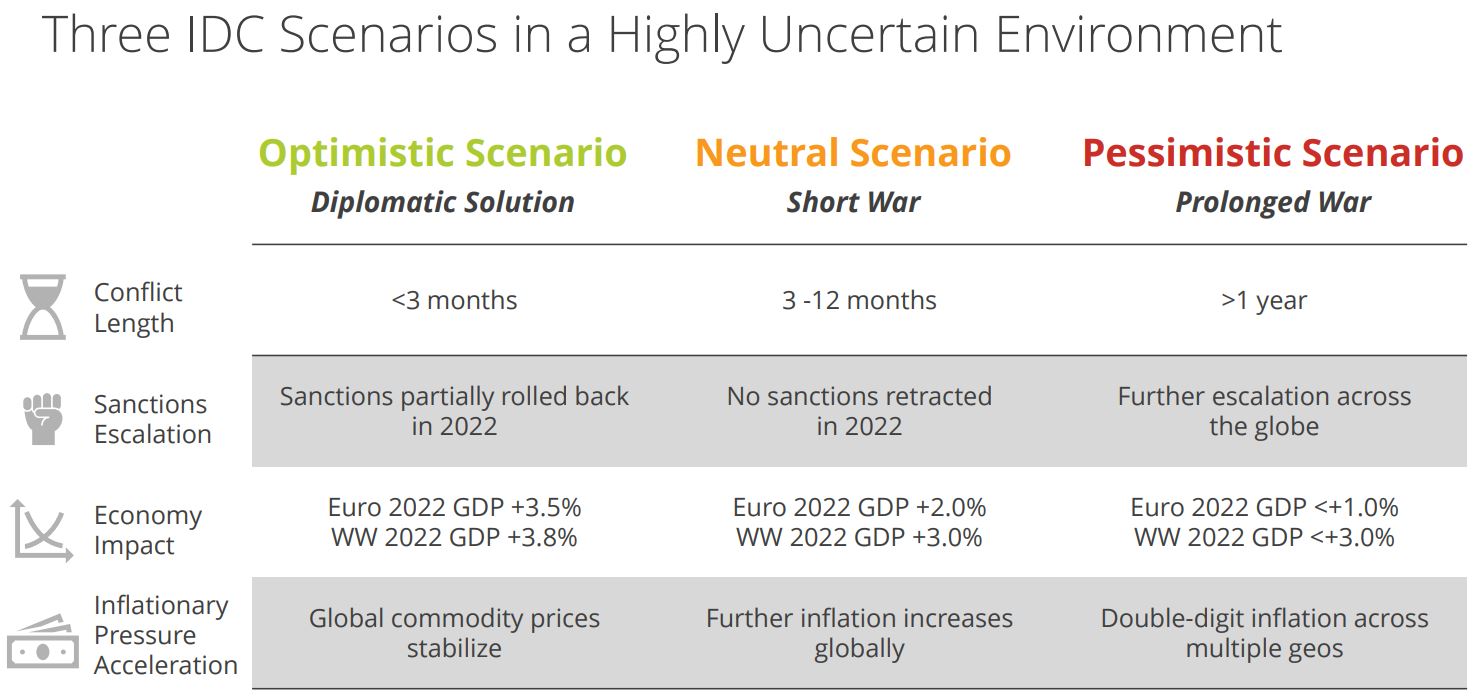

L’evoluzione dello scenario geopolitico influenzerà senza dubbio la domanda globale di Ict nei prossimi mesi e anni. “Ora il compito più difficile: quello di predire il futuro, con tre scenari – puntualizza Andrea Siviero, associate research director, Idc Emea –. La nostra analisi parte dall’incrociare quattro variabili che hanno impatto anche sulle aziende del settore Ict. La durata del conflitto, la durata e la severità delle sanzioni, la crescita del Pil sia a livello europeo sia mondiale e, infine, l’accelerazione dell’inflazione”.

1 – Lo scenario più ottimistico, “definito anche diplomatico“, si avrebbe nel caso il conflitto durasse meno di tre mesi, con un parziale impatto delle sanzioni che potrebbero rientrare nelle prossime settimane. In questo scenario, l’impatto sull’economia europea sarebbe di una crescita del +3,5% mentre a livello mondiale del +3,8%, con una stabilizzazione dei prezzi.

2 – Lo scenario di mezzo, short-war, prevede una durata della guerra dai 3 ai 12 mesi, con il perdurare della sanzioni, che porterebbe a una crescita del +2% del mercato europeo, e del 3% di quello mondiale, con una inflazione crescente.

3 – Infine lo scenario più pessimista (prolonged war) sarebbe legato alla drammaticità di una guerra che andrebbe avanti più di un anno, con una escalation globale anche dei termini sanzionatori che porterebbe a una crescita del Pil europeo dell’1% e di quello mondiale del 3%, con una inflazione a doppia cifra in più aree del globo.

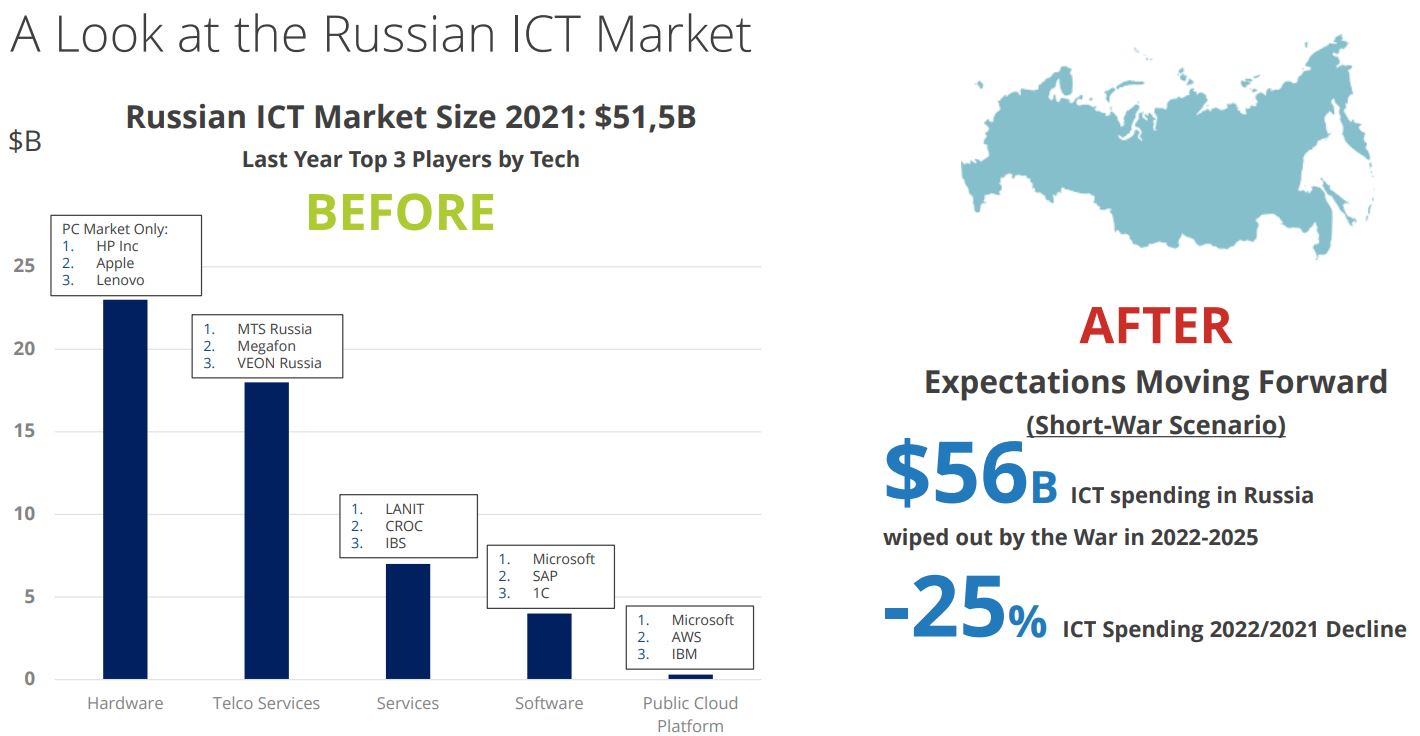

“Riportando questo in termini di spesa mondiale Ict, lo scenario 2007-2025 è completamente diverso da quello delineato da Idc prima della data del 24 febbraio – precisa Stephen Minton, program VP Idc data & analytics -. Se prima della guerra il mercato Ict russo nel 2021 valeva 51,5 miliardi di dollari, nel 2022 dovuto a conflitto, sanzioni, crisi della supply chain si stima una perdita del mercato Ict del 25% in valore, con 56 miliardi di dollari in meno tra il 2022 e il 2025”.

Ma mentre si prevede un forte calo e una lenta ripresa per la spesa Ict in Russia e Ucraina, l’impatto globale di questo calo sarà alquanto limitato nel resto del mondo (proprio perché i due paesi pesano solo il 5,5% di tutta la spesa Ict in Europa e l’1% a livello globale).

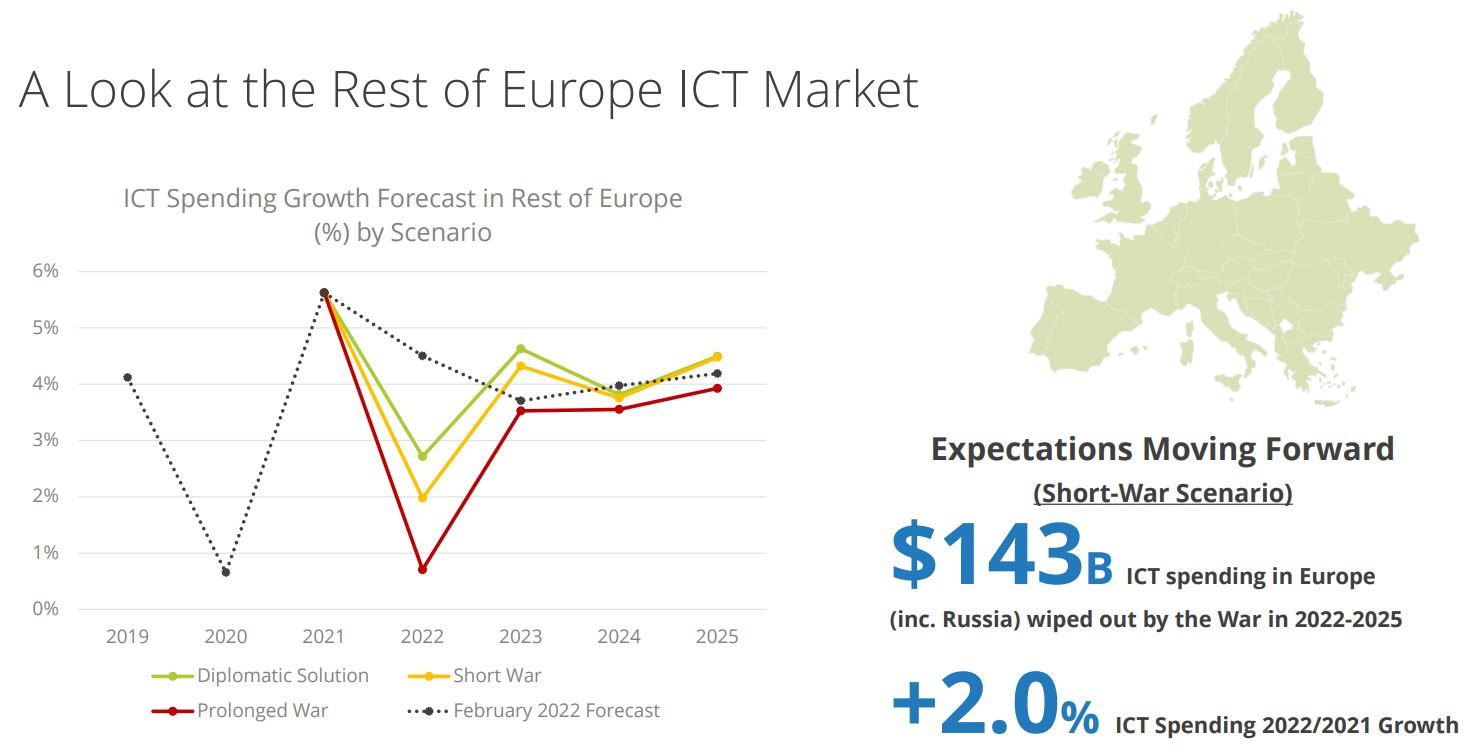

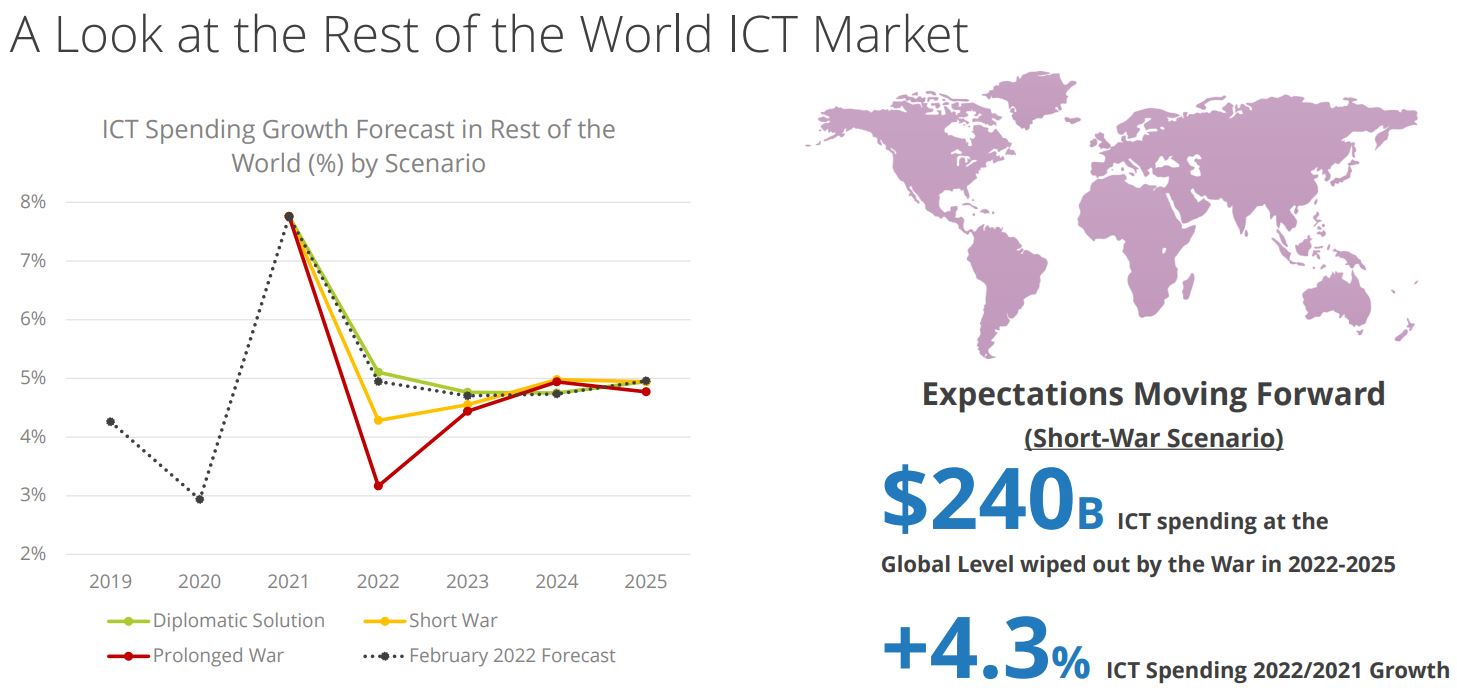

“In uno scenario di guerra breve la spesa Ict in Europa, rispetto alle previsioni di crescita, lascerà per strada 143 miliardi di dollari nel triennio 2022-2025, con una crescita del 2% seppur ridotta rispetto al 4% previsto prima della guerra. A livello mondiale invece si perderanno 240 miliardi di dollari nei prossimi quattro anni – precisa Andrea Siviero –. Ma oggi il 57% dei Cio mondiali sta rivalutando i piani della propria spesa Ict per il 2022 visto l’incertezza geopolitica”. Di questi il 10% si aspetta forti adeguamenti ai propri piani di investimento, influenzati dall’impatto della crisi su commercio, catene di approvvigionamento, flussi di capitali e prezzi dell’energia.

Dal punto di vista delle tecnologie che saranno maggiormente impattate dalla crisi, al primo posto troviamo i device, seguiti da investimenti in infrastruttura, software, servizi It e di Tlc. Per quanto riguarda invece le industry, saranno toccate da cambiamenti significativi il manifatturiero sia per una riduzione dell’offerta che della domanda, i servizi finanziari che dovranno ridefinire nuovi strumenti di credito e sistemi di rischio, e il government perché come durante la pandemia da Covid i vari paesi dovranno gestire l’emergenza umana, i rifugiati, le persone. “Si stima che gli investimenti per frenare la cyberwar rimarranno pervasivi in tutte le industry – conclude Carter – e cosi come nel 2021 il digitale aveva garantito agilità e resilienza con una risposta positiva per uscire dalla crisi pandemica, la tecnologia oggi deve operare per rispondere alla crisi umanitaria, mettere in sicurezza le persone”. Questa la priorità, poi permetterà di essere resilienti, di ridefinire la supply chain, di aiutare la ripartenza delle aziende. Ma poi, oggi il primo compito.

© RIPRODUZIONE RISERVATA