: CX e intelligenza operativa")

: Proposta per cloud distribuito e AI")

: Progetti per il post Pnrr")

: 140 progetti Pnrr rivolti ai cittadini")

Il rapporto d’autunno che fotografa il mercato digitale in Italia ad oggi, ma che guarda con interesse anche ai prossimi anni, parte da due evidenze importanti che ne hanno determinato la struttura: la prima lega l’andamento del mercato di oggi e le previsioni di crescita per gli anni 2022-2024 all’impatto del Pnrr, la seconda guarda con interesse al tema della cybersecurity, considerato di rilevanza strategica e priorità per aziende e pubbliche amministrazioni. E cosi il rapporto “Il Digitale in Italia 2021. Previsioni 2021-2024 e Policy”, redatto da Anitec-Assinform in collaborazione con NetConsulting cube, presentato oggi a Roma ma in streaming sul web, rimarca quel legame forte tra digitalizzazione (di aziende e Paese) e crescita economica.

Partiamo dallo stato attuale del mercato digitale che, non solo in Italia, sta mandando messaggi molto chiari tra segnali forti e segnali deboli. “Un segnale molto forte deriva dall’osservazione dell’andamento del mercato del primo semestre di quest’anno che vede una crescita anno su anno del 5,7% (valore 36.069 milioni di euro) rispetto a un calo del 2,3% nello stesso periodo dell’anno precedente – esordisce il professore Giancarlo Capitani, presidente di NetConsulting cube che ha curato la ricerca -. Il messaggio chiaro è che ci troviamo in una fase di forte accelerazione digitale a cui stanno dando un contributo importante tutti i principali segmenti del mercato”. A partire da dispositivi e sistemi (pc, smartphone, server e smart Tv) che crescono di quasi il 12% in valore, seguiti da software e servizi +8,2%, con l’unica ormai stabile decrescita dei servizi di rete di telecomunicazione, -4,1%, dovuta essenzialmente alla competizione sulle tariffe da parte dei principali operatori Tlc.

Ma le previsioni di chiusura per il 2021 confermano ulteriormente il trend positivo del mercato, con qualche indicazione aggiuntiva da tenere ben presente, perché non si tratta solo di crescita ma di crescita significativa. Continua Capitani: “La crescita del 5,5% nel 2021 sull’anno precedente non rappresenta come nel caso del Pil un effetto “rimbalzo a V”, in quanto nel 2020 il mercato digitale aveva tenuto con un -0,6%, dimostrandosi resiliente. Non stiamo quindi assistendo solo a un recupero del mercato rispetto al periodo pre-Covid ma ci troviamo davanti ad una crescita che consente al mercato di raggiungere il suo massimo storico in valore, superando i 75 miliardi di euro a fine anno. Di contro c’è anche un’indicazione di cautela da tenere presente. Un segnale debole, dovuto a un doppio shortage evidente: la carenza di componenti che aumenta il volume di ordini inevasi, il back log dei distributori, ma anche lo shortage di competenze, un problema che potrebbe rallentare anche la messa a terra dei progetti legati al Pnrr”. Ma complessivamente il lockdown è stato un formidabile acceleratore della digitalizzazione del Paese, come dimostrano anche i dati dell’indice Desi, ufficializzati in questi giorni, da cui emerge che l’Italia ha scalato 5 posizioni, in 18 mesi.

Se si prevede che il mercato digitale si attesti a 75.410 milioni di euro nel 2021 (+5,5% rispetto al 2020), per il triennio 2022-2024 si stima che la crescita continuerà portando il mercato a 79.286 milioni di euro (+5,1%) nel 2022, a 83.270 milioni di euro (+5%) nel 2023 e a 87.328 milioni di euro (+4,9%) nel 2024.

Numeri a parte, il dato di fondo importante è che il mercato sta profondamente cambiando nella sua struttura interna. Lo confermano le dinamiche di tutte le componenti innovative del mercato, definite nel rapporto digital enabler, che crescono anche di quasi quattro volte rispetto alla media generale, come nel caso del cloud computing. “I digital enabler conquistano ogni anno quote di mercato, crescendo negli ultimi 5 anni dal 15% al 23% e accelerando la loro penetrazione. Questo dà un messaggio forte: in atto un profondo processo di rinnovamento dei sistemi informativi di aziende e pubbliche amministrazioni e il baricentro dei nuovi progetti si sposta sempre più verso le piattaforme digitali come strutture portanti dell’azienda post Covid”.

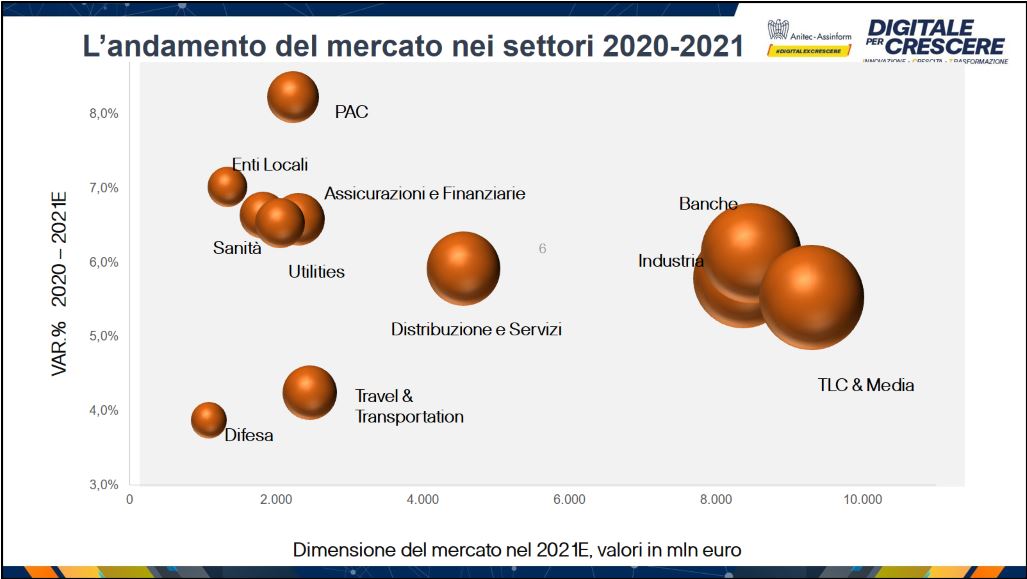

Una accelerazione generalizzata a tutti i principali settori economici tra i quali spicca “sorprendentemente” la pubblica amministrazione che incrementa la spesa per il digitale in tutti i livelli, dalla PA centrale (+8), alla PA locale (6%) fino alla sanità, ma con il concorso significativo dei settori privati già ampiamente digitalizzati e informatizzati, come banche, telecomunicazioni & media, industria (“ha beneficiato dei programma Industria 4.0 anche se fino ad ora le aziende lo hanno utilizzato più per progetti di modernizzazione e non di innovazione, che dovrà invece essere l’obiettivo dar aggiungere con il Pnrr”), forti crescite della spesa nelle assicurazioni e nelle utility.

“Ci troviamo in un quadro economico più confortante rispetto a luglio, che prevede la crescita del Pil oltre il 6% in rialzo dal 4,6% precedentemente stimato, con un minor indebitamento netto” precisa Marco Gay. Il 2022 sarà un anno positivo anche se ci sono incognite che possono condizionare la crescita del contesto (aumento costo dell’energia, gas, shortage chip e materie prime) ma a livello europeo il NextGenerationEu accelererà la ripresa di quei Paesi che hanno pagato di più la crisi sanitaria, come l’Italia. “L’innovazione tecnologica è il cuore del NextGenerationEu – approfondisce Gay -, anche per accelerare la transizione ecologica e digitale, e per rafforzare standard condivisi in una scenario in cui la competizione economica tra Usa e Cina, i programmi di investimento sulle tecnologie AI o supercomputer, i temi della sostenibilità messi in evidenza da Cop26 richiedono una risposta europea compatta, definendo regole, governance e standard condivisi. Gaia-X sta entrando nel vivo della operatività, l’Italia ha lanciato il regional hub e sta lavorando nella definizione di partnership per definire una sovranità europea”.

Ma il Pnrr quanto impatterà?

Ora l’interrogativo aperto è capire, partendo da questa fotografa del mercato, quanto le risorse del Pnrr potranno dare ulteriore volano alla crescita e al valore al mercato nei prossimi anni, limitando l’analisi ai 46 miliardi di euro destinati dalla missione 1 del piano, dedicata alla digitalizzazione. “E’ difficile fare previsioni puntuali – risponde Capitani – in un quadro condizionato dalle tempistiche di realizzazione delle riforme ( 1), dalla disponibilità effettiva delle risorse previste nel Pnrr (2), dalla capacità di utilizzo delle risorse stesse (3) e anche, non dimentichiamolo, dall’avvento di nuove tecnologie (4) che saranno disponibili nel periodo di esistenza del Pnrr e che cambieranno il panorama tecnologico”.

Per queste incertezze il rapporto Il Digitale in Italia 2021 ha elaborato due scenari al 2024. Il primo, “uno scenario virtuoso” in cui si ipotizza il pieno utilizzo dei fondi, il secondo più “conservativo” che stima l’impiego del 70% dei fondi. “Nell’ipotesi virtuosa, con una capacità di utilizzo del 100% delle risorse del Pnrr, i tassi di crescita saranno molto elevati, addirittura del 10,6% rispetto alla crescita fisiologica prevista del mercato, e il valore del mercato digitale nel 2024 potrebbe essere di circa 100 miliardi di euro, senza considerare l’effetto moltiplicatore del Pnrr su investimenti ulteriori indotti”.

Nello scenario più prudenziale – “nel quale noi crediamo” precisa Capitani – con risorse utilizzate pari al 70% di quelle disponibili l’impatto sulla crescita del mercato sarà ugualmente notevole, con una crescita del 9% e un valore di 93,5 miliardi di euro nel 2024 a fine corsa. E osserva: “In grande sintesi questo rapporto d’autunno ci conferma essenzialmente tre evidenze: nell’emergenza il Paese ha accelerato il suo percorso di digitalizzazione avvicinando all’uso del digitale nuovi strati di popolazione e imprese (1), che questo percorso prosegue grazie anche alla consapevolezza maturata nelle aziende e nella PA della crucialità non solo emergenziale del digitale (2), che il Pnrr darà un ulteriore importante spinta alla crescita del mercato se sapremo usarne bene le risorse disponibili (3)”.

Incalza Gay: “L’Italia con il Pnrr si gioca oggi la chance di poter recuperare i ritardi accumulati nel tempo e affrontare in maniera sinergica la transizione ambientale ed energetica e quella digitale sfruttando il ruolo strategico delle nuove tecnologie. Per il nostro mercato, le nuove risorse del Pnrr incideranno complessivamente per 29,2 miliardi nel periodo 2021-2024 (nell’ipotesi più ottimistica che il 100% delle risorse messe a disposizione per il Paese venga sbloccato ed effettivamente utilizzato), ovvero tra gli 8 e i 9 miliardi ogni anno a partire dal 2022, incrementali rispetto a un mercato ‘fisiologico’ tra i 75 e gli 87 miliardi annui. Ma sono i territori il vero banco di prova della buona riuscita del Pnrr, perché sono i luoghi dove i progetti diventano concreti, per questo la relazione tra pubblico e privato deve rafforzarsi nell’ambito di processi trasparenti”.

Cybersecurity nel Dna

Uno dei driver principali della crescita stimata per i prossimi anni sarà rappresentato dalla cybersecurity a cui aziende e pubbliche amministrazioni stanno già oggi destinando molti investimenti proprio perché si percepisce l’urgenza di protegge asset, dati e continuità operativa. Le cause di questa urgenza sono da ricercare in quanto successo in questo anno: spicca su tutte la grande apertura delle reti aziendali che ha supportato lo smart working e che ha aumentato la vulnerabilità dei sistemi aziendali sia da attacchi esterni che interni, dovuti all’imperizia di dipendenti ma anche la digitalizzazione dei processi aziendali e dei servizi offerti alla clientela, processi di vendita e supply chain. “Tutti i processi aziendali interessati dalla digitalizzazione sono esposti a rischi di sicurezza poiché il digitale apre l’azienda al mondo esterno e quindi la rende più vulnerabile dell’azienda analogica” precisa Capitani.

Questa maggiore vulnerabilità delle aziende ha favorito e reso più efficaci gli attacchi che secondo Clusit sono stati 1.871 nel 2020, in crescita del 12% rispetto all’anno precedente, mantenendo una maggiore intensità anche nel 2021 (cresciuti di 10 volte da agosto 2020 a luglio 2021).

Attacchi prevalentemente di tipo ransomware con interruzione di servizio, furti di identità e richiesta di riscatto in bitcoin che hanno colpito anche enti della pubblica amministrazione centrale e della sanità, i primi a causa della numerosità dei lavoratori in smart working, la seconda per la grande apertura agli accessi alle reti interne. “Da sottolineare che, proprio perché le aziende ragionano ormai come ecosistemi, le grandi filiere produttive e le supply chain che hanno numerosi punti di attacco potenziali hanno rappresentato l’anello più debole della vulnerabilità delle aziende”.

In questo scenario le aziende e la pubbliche amministrazioni sono state costrette ad aumentare sensibilmente i loro investimenti in cybersecurity (+12,4% nel 2021, per un valore di 1.393 miliardi di euro) che si prevede cresceranno a tassi ancora maggiori negli anni a seguire (un tasso di crescita medio annuo del 13,1% e una spesa che supererà i 2 miliardi di euro nel 2024) senza considerare l’impatto potenziale che su queste dinamiche eserciterà il Pnrr (“Presumibilmente questi investimenti saranno dimensionalmente più importanti di quanto stimato dalla nostra ricerca ad oggi”, avanza Capitani).

Due elementi di vulnerabilità esistono per le aziende italiane da non sottovalutare.

Il primo è legato al loro grado di protezione perché nel complesso le aziende italiane risultano ancora non sufficientemente in grado di proteggersi dagli attacchi per varie ragioni: “solo il 48% dispone di un responsabile Ciso all’interno del dipartimento IT, solo il 30% vede una presenza di un responsabile Ciso all’interno della direzione sicurezza aziendale o di altri uffici, nel 32% c’è una mancanza totale di una funzione responsabile dell’attività cyber svolta internamente da risorse IT, senza considerare che il 77% degli attacchi è legato a criticità organizzative, a processi inadeguati e a responsabilità intenzionali o involontarie dei dipendenti”.

Il secondo fattore di debolezza è rappresentato dalla carenza di competenze disponibili sul mercato, soprattutto negli ambiti più innovativi, a fronte di un volume di domanda sempre più significativo e consistente. “Questa carenza è molto nemica della cybersecurity. Non solo perché il gap tra domanda e offerta di competenze porta ad una situazione di scarsità che rende le competenze molto contese tra aziende, ma anche perché induce a un aumento dei livelli salariali di questi profili che può rallentare o impedire lo sviluppo di progetti di cybersecurity a causa dei costi maggiori, e questo è una barriera soprattutto per le medie e piccole aziende”.

Ma guardando in prospettiva, sembra emergere un modello virtuoso che dovrebbe fare da riferimento per tutte le aziende e che porta avanti tre paradigmi: la prevenzione (1) passando da approccio reattivo a proattivo, il monitoraggio (2) costante con strumenti adeguati, la capacità di risposta in tempo reale agli attacchi (3) per garantire continuità aziendale.

Il tutto accompagnato da due strumenti abilitanti, che non sono da cornice: la consapevolezza che la cybersecurity non è solo un tema di tecnologia ma di cultura (“una sorta di Dna che impregna tutti i processi di tutta la filiera”), la consapevolezza che la cybersecurity debba essere parte integrante della strategia aziendale (“l’inclusione della cybersecurity by design, nativa, nei processi aziendali e nella supply chain nella quale l’azienda è collocata”). La cybersecurity è la sfida forse più importante dei prossimi anni e le aziende la dovranno affrontare con la piena consapevolezza che la cybersecurity non è un’opzione ma è una garanzia di sopravvivenza, non solo uno strumento di crescita.

© RIPRODUZIONE RISERVATA