: l’AI guarda al ritorno degli investimenti")

: All’AI serve il contesto operativo")

")

Immagine di jannoon028

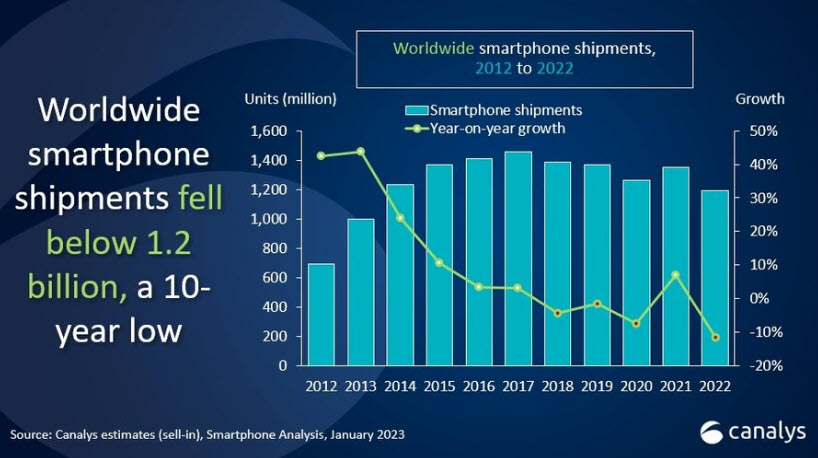

Immagine di jannoon028Tempo di tirare le somme di un anno nel complesso negativo anche per il mercato smartphone. Canalys offre a colpo d’occhio la visione di cosa è accaduto a livello globale, con i dati che riguardano il numero di pezzi affidati alla logistica ed usciti dalle fabbriche dei produttori, per essere immessi nei diversi canali di vendita, e con l’analisi del sell-in. Primo rilievo che caratterizza anche in questo caso il mercato – come è già accaduto per quello dei pc – è la nota riguardo i quattro trimestri consecutivi di calo.

Che 2020 e 2021 non sarebbero potuti essere anni “ripetibili” (pur tra luci e tante ombre) era evidente, non altrettanto intuibile però sarebbe potuta essere la misura della flessione. Calano di circa il 12% le spedizioni nel confronto anno su anno, ma nell’ultimo trimestre (rispetto al medesimo trimestre dell’anno precedente) calano addirittura del 18%. Si parla quindi di meno di 1,2 miliardi di pezzi consegnati nel corso del 2022 e di poco meno di 300 milioni di unità nell’ultimo trimestre dello scorso anno. Trimestre, il quarto, che di solito è vantaggioso anche in relazione alla concomitanza con le feste natalizie.

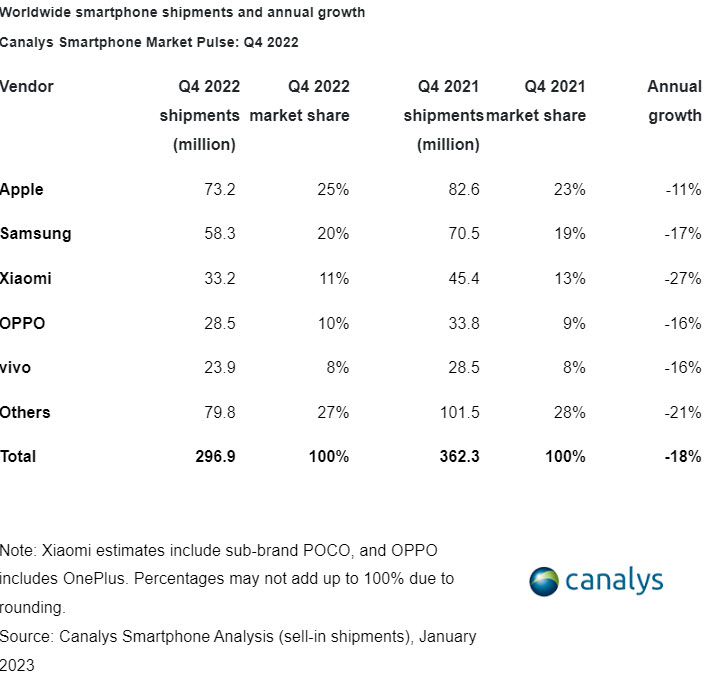

Non cambiano invece i prime cinque fornitori, gli stessi del 2021, con in cima alla classifica Samsung seguita da Apple e Xiaomi con Oppo e Vivo ad occupare rispettivamente la quarta e la quinta posizione.

Bisognare tornare indietro di quasi dieci anni per ritrovare volumi di consegne al canale così bassi (al 2013), anche prima del 2012 per registrare un calo percentuale così incisivo, che da quando esistono gli smartphone non si è mai registrato. Con i mercati Apac, cinese (dove la concorrenza tra tanti brand è spietata) e Mediterraneo in sofferenza; in particolare proprio quello dell’Asia Pacifico e quello europeo che nell’ultimo trimestre 2022 marcano le performance più negative di sempre. Da una parte i rivenditori e le telco ora devono calibrare con attenzione i livelli dei propri inventari, dall’altra i vendor devono pianificare con oculatezza il lancio dei nuovi prodotti a fronte di un contesto che, a livello globale, è di fatto sfavorevole (anche in Nord America ed in America Latina), anche per le difficoltà economiche tra cui si barcamenano gli utenti finali.

Secondo gli analisti di Canalys, “spalle larghe” e la popolarità dei propri modelli hanno aiutato proprio i primi due vendor, Samsung ed Apple, che sono riusciti a far fronte alla pressione sui volumi grazie alla disponibilità di modelli di fascia alta e top che li ha aiutati a compensare, quando non ad incrementare, i ricavi. I numeri dicono con più precisione che nel confronto degli ultimi trimestri anno su anno, Apple è il vendor che ha perso meno (-11%), mentre le criticità del mercato cinese si sono riflesse in modo pesante su Xiaomi (-27%) e sui produttori più piccoli (-21%). Sui primi due vendor converge il 45% di un mercato ancora “concentrato” sui vendor più forti, mentre è scelto dai vendor minori poco più di uno smartphone su quattro.

Non solo, uno smartphone su quattro è un iPhone, che ha superato Samsung grazie ai nuovi modelli mentre, se effetto positivo ci sarà per il vendor coreano, sarà seguente al lancio dei modelli di inizio febbraio 2023. L’analisi dei numeri su tutto l’anno 2022, invece, ribalta i favori del mercato a vantaggio di Samsung, che resta il primo vendor, anche se anno su anno ha segnato un calo delle consegne del 6%, con Apple ad essere unico vendor a distinguersi con il segno più. Sia Apple, sia Samsung, guadagnano due punti percentuali di market share rispetto al 2021, a scapito dei più importanti inseguitori (i vendor Xiaomi, Oppo e Vivo) cui sono attribuibili performance negative davvero critiche.

Apple ha assaggiato sulla propria pelle quanto sia importante la reattività alle diverse condizioni dei mercati, dovendo ‘ricalibrare’ in corsa la diversificazione in produzione dei propri modelli – anche per le tensioni geopolitiche nei luoghi di produzione (in particolare la Cina). Samsung, che proprio in questi giorni presenta i suoi modelli top di gamma, ha indirizzato la strategia sul rafforzamento dei modelli di fascia alta, insistendo nella proposta di modelli premium come quelli della proposta Samsung Galaxy Fold che costano anche 2.200 euro, una cifra con cui si acquistano pc di fascia già molto alta, e giustificata solo in parte dal valore tecnologico proposto e da reali vantaggi per l’utente medio.

“Per il 2023 è difficile fare previsioni – avverte Amber Liu, analista di Canalys – troppe le incertezze macroeconomiche e le variabili in gioco, anche per il rischio crescente di recessione”. Se i vendor con le spalle larghe sono chiamati ad un cauto approccio – e comunque potranno fare leva sui propri ecosistemi con articoli che includono anche le proposte IoT e i device per monitorare la salute (così da offrire un “ambiente” omogeneo di gestione dei device ai clienti) – i più piccoli dovranno salvaguardare l’effettiva redditività della proposta, lavorare su target di nicchia, offerte e promozioni, semplificare il portafoglio prodotti, gestire in modo efficiente i canali di distribuzione.

Un ultimo spunto di riflessione: solo nel 2020, Huawei è stato il quarto vendor di smarpthone in Europa ed il produttore di smartphone al mondo con il più alto numero di pezzi consegnati al mercato, già l’anno successivo non occupava più nessuna delle posizioni principali.

© RIPRODUZIONE RISERVATA