: CX e intelligenza operativa")

: Proposta per cloud distribuito e AI")

: Progetti per il post Pnrr")

: 140 progetti Pnrr rivolti ai cittadini")

Immagine di DCStudio

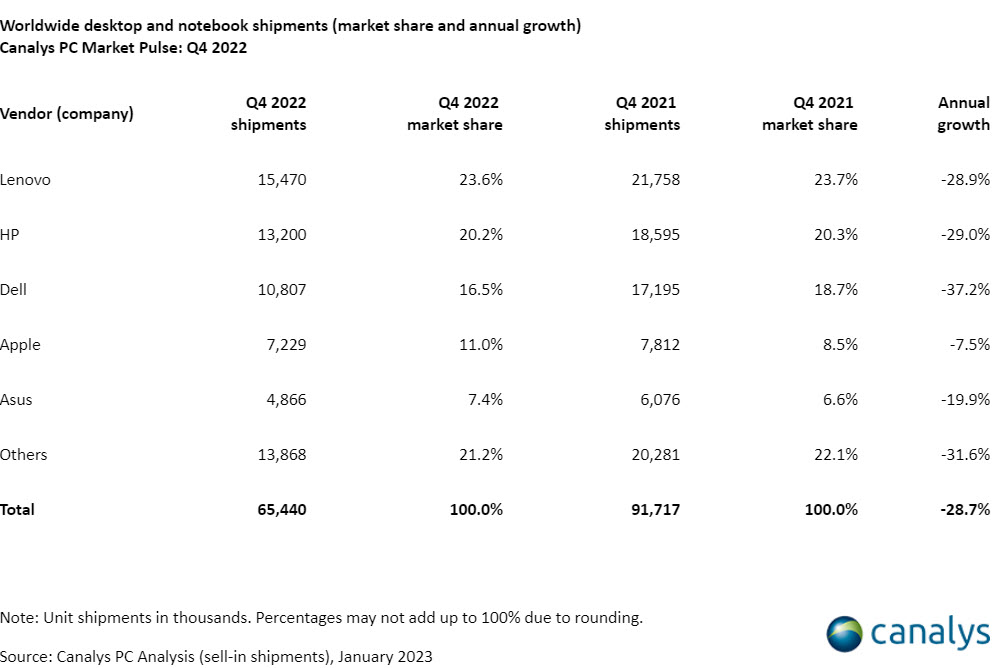

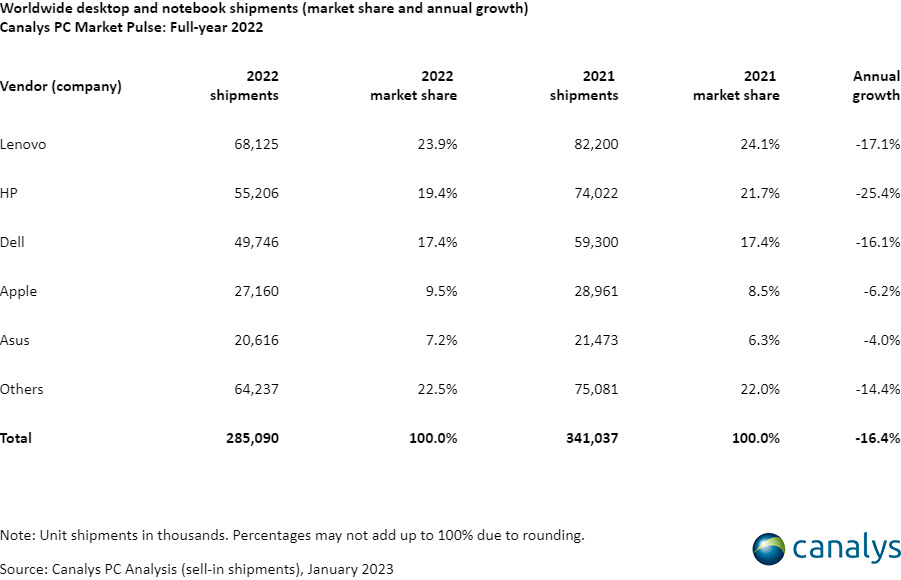

Immagine di DCStudioSi conclude in netto calo anche l’ultimo trimestre del 2022 per il mercato dei pc (notebook, desktop e workstation) ed infatti, in evidente controtendenza rispetto al 2021, il comparto inanella il quarto trimestre consecutivo negativo per un calo complessivo anno su anno del 16% (285,1 milioni i pezzi consegnati). Lo dicono i dati di Canalys che fotografano il mercato a livello globale.

L’analisi in dettaglio, per quanto riguarda l’ultimo trimestre nel confronto con Q4 2021, evidenzia un calo addirittura del 29%, pesante, tanto più considerato il periodo delle festività natalizie di cui il comparto non ha beneficiato in relazione al peggioramento del quadro economico.

E’ evidente che il 2021, ancora nel pieno della pandemia, non sarebbe potuto essere un anno facilmente replicabile. E’ stato quello un periodo in cui tutti i segmenti hanno fatto registrare sensibili crescite, anche in relazione al cambio delle abitudini legate allo smart working ed alla scuola a distanza (in alcuni Paesi). E tuttavia, pur con numeri negativi a doppia cifra, anche il 2022 riesce a mantenere il saldo delle consegne attivo rispetto al 2019 (+7%).

Nell’ultimo trimestre sono i notebook a pagare il prezzo maggiore (-30% rispetto al calo complessivo del comparto e -28,7% anno su anno nel confronto tra i medesimi trimestri), mentre anno su anno (tutto il 2022 vs. 2021) la decrescita si riduce al 19%. Le spedizioni di desktop sono calate, invece, del 7% anno su anno e nel confronto tra i trimestri del 24%.

L’analisi dei numeri suggerisce alcuni spunti: nonostante gli sconti attivati nell’ultimo periodo ha prevalso la prudenza dei consumatori e quindi non si è riusciti a far crescere il sell-in. I costi in rialzo dell’energia (e nel nostro Paese anche l’inflazione) hanno portato i consumatori a ritardare eventuali aggiornamenti, anche a fronte di un canale che propone da una parte pc con le ultime Cpu disponibili ma anche modelli con le serie precedenti ed in diversi casi con marcati tempi di attesa per le supply chain tutt’altro che fluide.

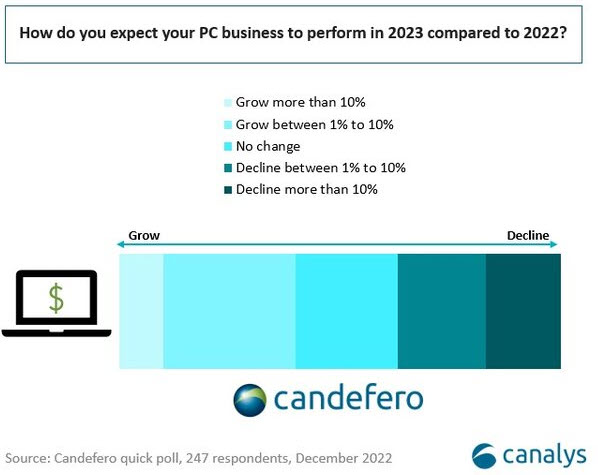

Ora, le incertezze relative a una vera e propria recessione e l’aumento dei tassi di interesse, lasciano intravvedere solo tiepidi entusiasmi per gli acquisti, anche tra aziende e organizzazioni. A questo proposito un’indagine su Candefero (una community di partner a livello globale gestita da Canalys) mostra che oltre il 60% dei partner di canale (su un campione di 250 realtà) si attende per l’anno in corso entrate stabili o ancora in calo, con proiezione temporale fino alla metà del prossimo anno.

Commenta così Ishan Dutt, senior analyst Canalys: “Prevediamo che gli acquisti rimandati ora diventeranno impulso di ripresa per il mercato alla fine del 2023, con una ripresa dello slancio nel 2024”. Quando cioè i notebook acquistati durante la pandemia giungeranno a fine vita, in un ciclo “ideale” di circa tre anni che però non è propriamente quello del nostro Paese. Respiro potrebbero offrirlo le novità presentate a Ces 2023, ma solo per alcuni segmenti (il gaming per esempio). In ogni caso non sono previsti cali di mercato tali da riportare la situazione ai livelli del 2019.

Le performance dei vendor

L’analisi per quanto riguarda le performance dei singoli vendor di fatto indicano, sia per quanto riguarda l’ultimo trimestre, sia il confronto anno su anno, che Apple e Asus sono i brand che più degli altri sono riusciti a limitare i danni ed in entrambi i casi a guadagnare market share. La tabella che riproponiamo qui di seguito, per quanto riguarda l’analisi del trimestre conferma Lenovo, HP e Dell ai primi tre posti con un market share complessivo di oltre il 60%, ma di fatto complessivamente in lieve calo rispetto a Q4 2021.

E’ Dell però a segnare la performance peggiore nell’ultimo trimestre (-37,2% ma solo nel confronto tra Q4 2022 vs Q4 2021) e a perdere quasi due punti percentuali di market share, superata nella performance negativa solo dai brand minori, con un mercato quindi ancora in concentrazione sui marchi principali. Tuttavia, circa un computer su cinque consegnato non è riconducibile ai primi cinque vendor, con Asus fanalino di coda ed il 7,4% di market share (pur in crescita, come abbiamo accennato).

Allargando lo sguardo e tentando un’analisi del confronto anno su anno, spicca invece come Dell sia riuscita a mantenere il market share del 2021 anche nel corso di quest’anno, mentre sia HP a registrare le performance peggiori (-25,4%), con il calo maggiore tra i primi cinque vendor, come anche tra i brand “minori”. Apple conferma la crescita di market share ma di un solo punto percentuale rispetto ai 2,5% di Q4 2022 su Q4 2021 (e rallenta quindi) mentre Asus che cresceva meno in market share, conferma la performance.

HP è il vendor che nel confronto tra trimestri e annualità complete presenta meno disparità nella sua performance negativa. L’ultimo trimestre del 2022 si è dimostrato ben al di sotto delle attese di fatto soprattutto per Dell che solo in Q4 2022 ha perso ben il 37,2% rispetto a Q4 2021. Mentre anno su anno ha comunque fatto meglio sia di HP sia di Lenovo (circa un computer su quattro venduti porta il brand cinese), grazie a un ottimo primo periodo nel 2022.

© RIPRODUZIONE RISERVATA