: l’AI guarda al ritorno degli investimenti")

: All’AI serve il contesto operativo")

")

Immagine di pressfoto

Immagine di pressfotoLe recenti analisi relative al calo del mercato pc sembrano estendersi per una serie di tratti comuni anche ai device per il computing in mobilità, nel loro insieme. I dati di Canalys relativi alle consegne di smartphone e a tablet e Chromebook, infatti, fotografano un mercato in sensibile calo rispetto ai relativi trimestri dell’anno scorso.

La domanda debole si accompagna a catene di approvvigionamento non in grado di adeguarsi rapidamente ai trend di mercato e di consumo. Si aggiungono a questi almeno un altro paio di elementi che meritano di essere considerati. Il primo è l’effettiva “mancanza” di novità tecnologiche considerate da pubblico e aziende tali da motivare l’aggiornamento dei dispositivi utilizzati. Un elemento, questo, che in particolare per quanto riguarda il mercato smartphone trova una sorta di riscontro nel fatto che sono proprio i modelli di fascia alta – quelli che racchiudono le caratteristiche tecnologiche di punta del catalogo di ogni vendor – a patire di meno gli andamenti del mercato. Il secondo elemento da considerare è il contesto di crisi che porta a ponderare con più prudenza gli acquisti da parte delle aziende, come anche delle famiglie, nella fascia “media” della proposizione che non presenta evidentemente elementi di appeal tali da portare a cambiare con maggior frequenza i dispositivi. Veniamo quindi ai numeri.

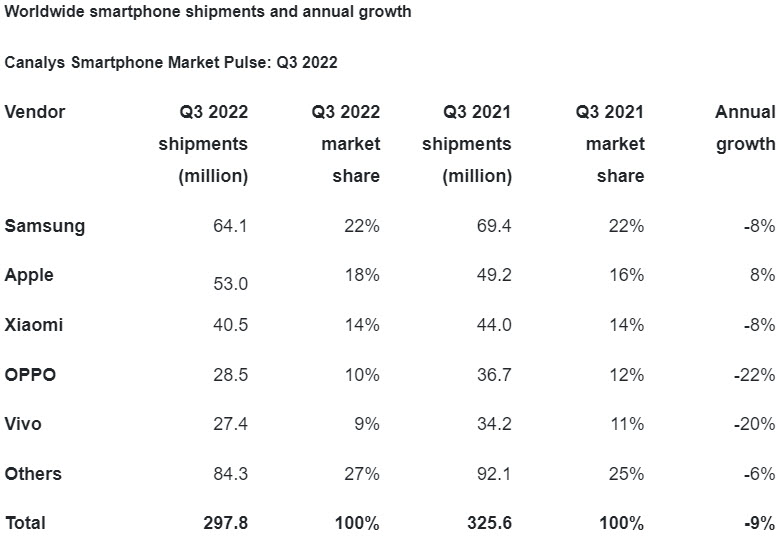

I numeri del mercato smartphone

Il mercato smartphone, secondo Canalys è in calo del 9% su base annua, ma soprattutto vede un unico vendor crescere, ed è Apple (+8%), per 53 milioni di unità consegnate. iPhone, in particolare con i modelli iPhone 14 Pro e Pro Max, consente alla Mela di guadagnare due punti percentuali rispetto al terzo trimestre del 2021, ma non di raggiungere Samsung che, pur perdendo 8 punti percentuali di vendite, conserva ancora il primato della classifica con 64,1 milioni di smartphone Android in sell-in. Oppo e Vivo sono i brand che pagano in modo più significativo il mercato in calo (rispettivamente -22% e -20%), ed è da notare anche come Samsung e Apple insieme detengano ben il 40% del mercato complessivo. E’ Xiaomi il terzo vendor che fa registrare un calo equivalente a quello di Samsung (-8%), mantenendo nel confronto anno su anno invariata la percentuale di market share, ma in questo caso bisogna anche considerare che Xiaomi arriva da due trimestri di cali a doppia cifra nelle vendite.

Conferma Runar Bjørhovde, analista di Canalys: “Le prestazioni del segmento di fascia alta sono state l’unico punto forte di questo trimestre”. E se Apple può ancora di fatto beneficiare del lancio dei nuovi modelli, presentati a settembre, Samsung ha contenuto il calo anche attraverso gli investimenti di marketing ad hoc sui modelli pieghevoli e i top di gamma, mentre Xiaomi ha sfruttato il rinnovo della gamma ma anche la capacità di scalare sui mercati globali che hanno compensato invece il calo più sensibile di domanda nel mercato interno. L’area Apac, infatti, presenta forti chiaro/scuri nel sell-in che è migliorata in India, Indonesia e nelle Filippine.

L’Europa ha evitato un calo più significativo anche grazie alla crescita di spedizioni verso la Russia, alimentate dai fornitori cinesi, dopo trimestri di crisi. Decisamente cauti i mercati del Nord America e dell’America Latina.

In ogni caso è opportuno evidenziare come in Q3 la domanda di smartphone, pur rimanendo inferiore rispetto a Q3 del 2021, sia tornata a crescere dopo sei mesi. Lenta rotazione delle scorte, scarsa fiducia ed economics poco prevedibili limitano invece la fiducia del canale che ripiega sui marchi più blasonati per garantirsi vendite certe. Ora, per il quarto trimestre, è ancora la prudenza a governare le attese, pur considerando l’imminente periodo natalizio.

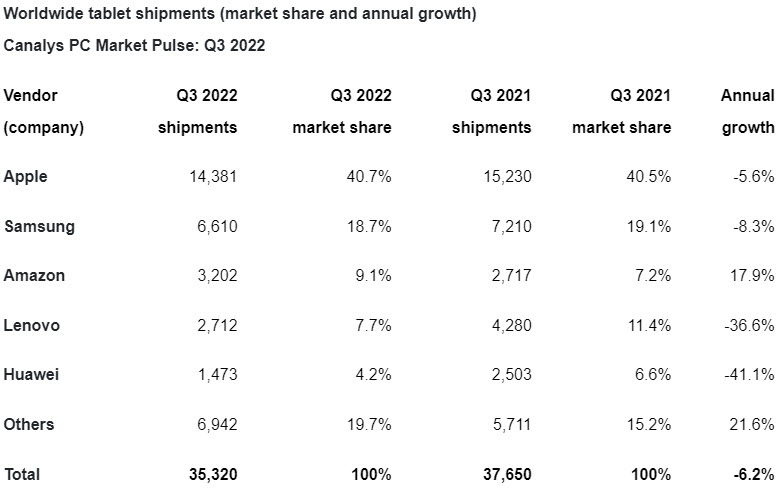

I numeri dei mercati tablet e Chromebook

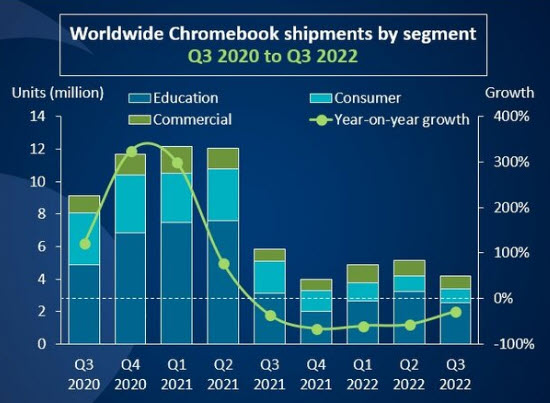

Ancora più sensibile, e a doppia cifra (14%), è il calo della domanda nel comparto tablet e Chromebook, con l’importante distinguo secondo cui il mercato tablet è in calo del 6%, mentre quello dei Chromebook addirittura del 29%, con 4,2 milioni di consegne che fanno segnare il peggiore Q3 dal 2019. Si parla del quinto calo consecutivo anno su anno, ma anche di una minima ripresa rispetto al trimestre appena concluso (+1%), minima anche perché agli elementi di crisi già presenti (come i diversi blocchi per i Covid in Cina) è seguito il peggioramento delle condizioni macroeconomiche, con consumatori ed aziende cauti nelle spese.

In questo comparto non si “salva” nemmeno Apple che resta il primo vendor di tablet ma vede le spedizioni diminuire addirittura del 12%, seguita da Samsung che perde meno terreno (-8%). Al terzo posto, nel mercato dei tablet, con i modelli Fire c’è Amazon che ha sfruttato i Prime Day per riuscire a far crescere le spedizioni del 18% ed è l’unico vendor a vedere crescere il numero di pezzi inviati, mentre Lenovo e Huawei hanno perso rispetto a Q3 2021 rispettivamente il 36,6% ed il 41,1%. Sono i vendor che pagano di più il prezzo anche in termini di market share. Lenovo passando dall’11,4% al 7,7% e Huawei dal 6,6% al 4,2%.

La fine dei periodi di lockdown ha certo impattato sul mercato dei tablet e solo in parte le iniziative di marketing di vendor e rivenditori sono riuscite a modificare le intenzioni di spesa delle famiglie. Gli analisti prevedono che difficilmente il mercato dei tablet riuscirà a raggiungere di nuovo i massimi di cui ha goduto nel 2020 e nel 2021 anche se il comparto beneficia di una curva più positiva rispetto a quanto si poteva prevedere fino a qualche anno fa ed anche questo device è entrato nelle abitudini di utilizzo e, soprattutto in Asia, nuovi attori hanno deciso di esordire con nuovi modelli Android nella fascia medio-bassa.

Vi contribuiscono anche le industrie mediche e automobilistiche, verticali che vedono crescere l’utilizzo dei tablet per diversi scopi. Mentre Apple continua a presidiare solo la parte più alta del mercato, a partire da quasi 600 euro (prezzi in Italia), fino ad oltre i 3mila euro dei modelli iPad Pro più costoso! E’ proprio Apple tuttavia che, includendo nel computo dei device per il computing i tablet risulta essere il vendor con il più alto numero di pezzi immessi nel canale, con un market share superiore al 22%. In pratica, uno tra quasi quattro device tra laptop, computer e tablet, è con il simbolo della Mela.

A crescere nel mercato dei Chromebook invece l’unico vendor è Acer, che è anche quello che a nostro avviso ci ha creduto di più con un’offerta aggiornata e più varia. Lenovo ed Asus hanno perso nel comparto rispettivamente quasi il 50% ed il 46% delle vendite nel confronto tra i Q3 di questo e dello scorso anno. HP, il secondo vendor, quasi il 27%.

Il mercato dei Chromebook è in evidente crisi ora, perché durante il lockdown la domanda proveniente dal settore education ha contribuito già a saturare la capacità di assorbire l’offerta e la tipologia di dispositivo non ha trovato altri segmenti di sbocco. Oggi l’entusiasmo per questa tipologia di dispositivi è in netto calo. A nostro avviso anche per l’incapacità da parte dei vendor di proporre dispositivi con più memoria e con caratteristiche più vicine ai laptop pur continuando a tenere bassi i costi. Per questo i pc per l’istruzione basati su Windows di fascia media riescono a suscitare maggiore interesse in quanto offriranno opportunità di vendita più ampie.

© RIPRODUZIONE RISERVATA