: AI sovrana sprona le aziende")

: Il valore dell’integrazione")

: Sfida far dialogare le soluzioni")

: Sap come sistema nervoso")

: Business AI, cambia il fare impresa")

Image by stockking on Freepik

Image by stockking on FreepikApre oggi a Milano la Digital Health Conference, l’appuntamento annuale di riferimento per il settore della sanità digitale in Italia. L’evento riunisce istituzioni, aziende sanitarie, industria del life science e innovatori tecnologici per discutere le strategie di trasformazione digitale del sistema sanitario nazionale. I dati emersi dalle indagini di NetConsulting cube restituiscono la fotografia di un mercato in profonda trasformazione, con dinamiche che ridefiniscono gli equilibri tra attori pubblici e privati, modalità di acquisto e geografia degli investimenti. Ma dietro i numeri della crescita si nasconde una domanda: stiamo davvero costruendo un ecosistema integrato o semplicemente accumulando tecnologie in silos separati?

L’ecosistema complesso della sanità, oltre la tecnologia

La trasformazione digitale della sanità italiana si muove su un terreno complesso, dove si intrecciano livelli istituzionali (nazionale, regionale, territoriale), ambiti assistenziali (ospedale, territorio, domicilio), e una molteplicità di attori (pubblici e privati): dalle Asl alle Case della Comunità, dai medici di medicina generale agli specialisti, dai servizi sociali comunali, alle Rsa, alle farmacie. Le leve digitali a disposizione sono molteplici: l’integrazione dei dati, l’interoperabilità tra sistemi e dispositivi, l’intelligenza artificiale, l’Ecosistema Dati Sanitari (Eds), il Fascicolo Sanitario Elettronico, la Cartella Clinica Elettronica, la Cartella Sociale. Ma la vera sfida non è tanto implementare queste tecnologie singolarmente, quanto farle dialogare in un sistema coerente che abiliti realmente nuovi modelli di cura.

Il mercato cambia pelle, la rivoluzione dei modelli di spesa

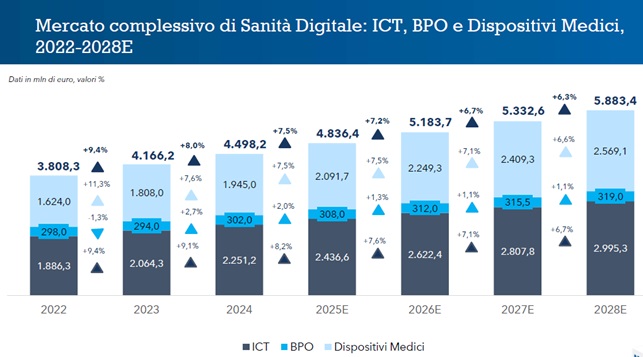

Il mercato complessivo della sanità digitale raggiungerà nel 2025 i 4.836 milioni di euro, con una crescita del 7,5% rispetto ai 4.498 milioni del 2024. La traiettoria è chiara: 5.883 milioni entro il 2028, con un tasso di crescita medio annuo che si stabilizzerà intorno al 6-7%. La componente Ict vale 2.171 milioni nel 2025 (+9,8%), consolidando il suo ruolo trainante. I dispositivi medici pesano per 2.091 milioni (+7,5%), mentre il Bpo si attesta a 308 milioni con una crescita modesta del 2%, riflettendo una maturità di mercato su questi servizi.

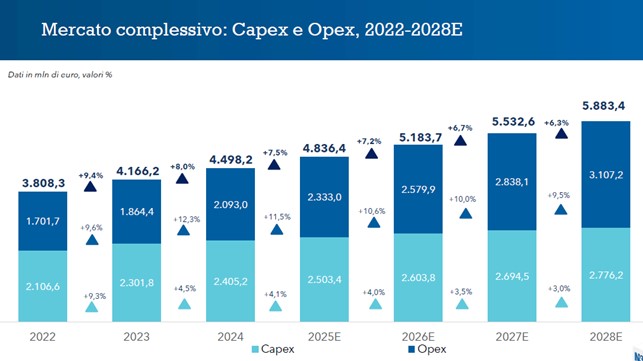

Ma il dato più significativo riguarda la trasformazione strutturale del modello di spesa. Gli investimenti in Opex (spesa operativa) raggiungono 2.333 milioni nel 2025 con un balzo dell’11,5%, mentre i Capex (investimenti in capitale) crescono solo del 4,1% a 2.503 milioni. Nel 2022 i Capex valevano 2.106 milioni e gli Opex 1.701: in soli tre anni il rapporto si è quasi invertito. Entro il 2028 gli Opex supereranno definitivamente i Capex (3.107 vs 2.776 milioni).

Questo cambiamento segna il passaggio definitivo a modelli as-a-service, cloud e canoni ricorrenti, con implicazioni profonde. Da un lato garantisce maggiore flessibilità operativa, aggiornamenti costanti e accesso a tecnologie avanzate senza pesanti investimenti iniziali. Dall’altro genera dipendenza strutturale dai fornitori e richiede competenze gestionali completamente diverse: non più gestione di progetti di acquisto e implementazione, ma governance continuativa di contratti pluriennali, monitoraggio in tempo reale dei consumi cloud, gestione di relazioni strategiche con i fornitori.

Il rischio concreto è che senza una governance chiara dei consumi, la spesa Opex possa sfuggire di mano. Come sottolineato nell’analisi del settore, molte organizzazioni si trovano già oggi con costi cloud superiori alle attese, proprio perché hanno adottato un approccio “lift & shift” – migrando applicazioni esistenti senza riprogettarle – continuando talvolta a mantenere attive anche le infrastrutture legacy, con conseguenti costi duplicati.

La mappa degli investitori, chi spinge la trasformazione

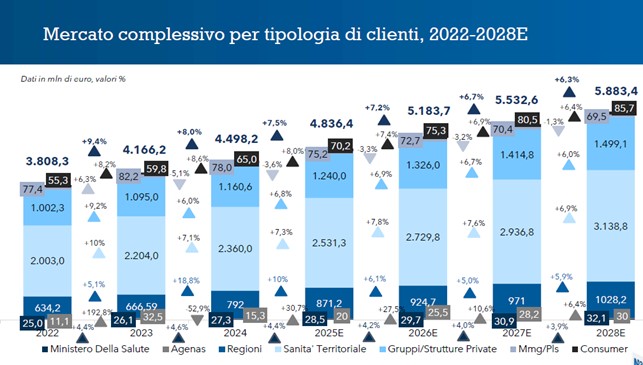

La sanità territoriale resta il principale investitore con 2.531 milioni nel 2025 (+7,3%), consolidando il proprio ruolo centrale nella trasformazione post-Pnrr. I gruppi e strutture private seguono con 1.240 milioni (+6,8%), mentre le Regioni investono 871 milioni con una crescita significativa del 10%, direttamente trainata dai progetti del Piano Nazionale di Ripresa e Resilienza.

Due segmenti meritano particolare attenzione per le dinamiche che rappresentano. Il mercato consumer esplode: 70 milioni nel 2025 (+8%), destinati a raggiungere 85 milioni nel 2028. Cittadini che acquistano autonomamente dispositivi di telemonitoraggio, app per la salute, servizi di telemedicina privata: un segnale inequivocabile di una domanda di salute digitale che non aspetta più i tempi talvolta lunghi del sistema sanitario e si interessa ai temi di welfare/benessere/prevenzione.

L’altro dato significativo riguarda Agenas, che passa dai 15 milioni del 2024 a 20 milioni nel 2025 (+30,7%), segnalando un ruolo crescente dell’Agenzia Nazionale per i Servizi Sanitari Regionali nelle politiche di coordinamento nazionale. Il Ministero della Salute investe 28,5 milioni (+4,4%), mentre medici di medicina generale e pediatri di libera scelta pesano per 75 milioni (+5%), un dato destinato a crescere con la loro progressiva integrazione nei sistemi territoriali.

Dove va il denaro, i sistemi clinici al centro della trasformazione

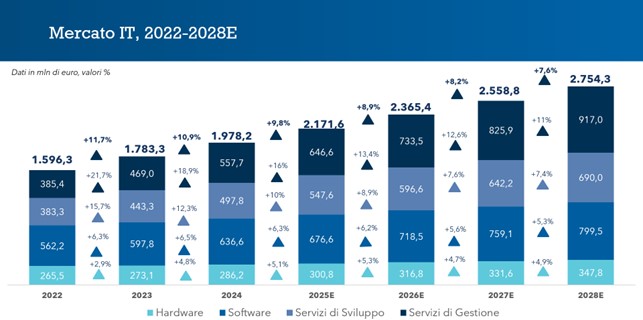

Nell’ambito IT specifico, i sistemi clinici e ospedalieri dominano con 997 milioni nel 2025 (+11,7%), destinati a raggiungere 1.290 milioni nel 2028. È qui che si concentra lo sforzo di digitalizzazione core delle strutture sanitarie, ma anche le sfide più complesse di integrazione. Il software applicativo raggiunge 676 milioni nel 2025 (+6,3%), trainato dalle soluzioni infrastrutturali (124 milioni, +8,8%) e dalle applicazioni specialistiche (479 milioni, +5,7%). Particolarmente significativa è l’esplosione dei servizi di gestione, che raggiungono 646 milioni (+15,9%), evidenziando come la manutenzione, l’aggiornamento e la gestione continuativa delle soluzioni digitali stia diventando più rilevante dell’implementazione iniziale. È il segno tangibile del passaggio da una logica progettuale a una logica di servizio continuativo.

La digitalizzazione della sanità italiana si trova oggi in una fase cruciale, sospesa tra grandi ambizioni e una realtà operativa ancora frammentata. La Cartella Clinica Elettronica (Cce) è uno degli elementi centrali di questo ecosistema, ma anche uno dei più critici: sebbene il 92% delle Regioni e una buona parte delle direzioni aziendali abbiano avviato progetti di integrazione con medici di medicina generale e specialisti, solo il 30% delle strutture ha effettivamente implementato un’integrazione multi-struttura, fondamentale per garantire la continuità tra ospedale e territorio. Anche i sistemi di supporto decisionale clinico, basati sulla Cce, sono ancora poco diffusi: solo il 23% è operativo, nonostante il 58% delle strutture abbia progetti in corso. L’integrazione con i sistemi diagnostici e di laboratorio, pur essendo dichiarata attiva da una larga maggioranza dei Direttori Generali (88%), mostra un divario rispetto alla percezione dei Cio (79%), segnalando una distanza tra strategia e implementazione. Inoltre, l’interoperabilità tra software sanitari diversi, essenziale in un contesto frammentato, è ancora incompleta: circa una struttura su cinque fatica a far dialogare i propri sistemi interni. Particolarmente critica è la digitalizzazione dei Pdta (Percorso Diagnostico Terapeutico Assistenziale), che rimangono spesso formalizzati ma non integrati nei flussi digitali quotidiani: solo il 31% degli ingegneri clinici ha progetti già operativi, mentre oltre la metà dei Cio dichiara di non avere Pdta digitalizzati. In parallelo, il Fascicolo Sanitario Elettronico 2.0, che dovrebbe rappresentare l’infrastruttura unificante per la continuità informativa tra tutti i livelli assistenziali, mostra progressi ma anche forti limiti: se i referti di laboratorio sono ben integrati (oltre il 76% dei casi nel 62% delle strutture), altri documenti fondamentali come immagini radiologiche (39%) e dati da telemedicina (solo 12%) restano largamente esclusi.

Questo significa che i flussi informativi più strategici per la presa in carico dei pazienti cronici non sono ancora disponibili in modo sistematico, compromettendo la qualità e la tempestività delle cure. A monte, il processo di integrazione con l’Ecosistema Dati Sanitari (Eds) è ancora in costruzione: mancano specifiche tecniche fondamentali, come gli standard Cda per i documenti clinici, e i collaudi dei Dea sono previsti solo per metà 2025, con piena operatività dell’Eds attesa tra marzo e giugno 2026. L’Eds rappresenta l’evoluzione strategica del Fse, con l’obiettivo di abilitare l’uso secondario dei dati per ricerca, pianificazione e intelligenza artificiale, ma i ritardi nella definizione tecnica e normativa rischiano di compromettere la rendicontazione dei progetti Pnrr e la futura interoperabilità con lo Spazio Europeo dei Dati Sanitari (Ehds), che impone scadenze stringenti entro il 2029. In questo scenario, la telemedicina è un altro tassello fondamentale ma ancora poco integrato: nonostante gli investimenti in forte crescita (150 milioni nel 2025, +16%) e l’obbligo di rendicontare 300.000 assistiti entro fine anno, l’integrazione nei percorsi di cura ordinari è ancora limitata. Solo il 48% delle Regioni ha progetti per il follow-up dei pazienti dimessi, e sebbene il 63% degli ingegneri clinici stia lavorando all’integrazione con la Cce, l’operatività effettiva è bassa. Le modalità di telemedicina sono adottate in modo disomogeneo: la televisita è diffusa, ma il teleconsulto e il telemonitoraggio – essenziali per la gestione dei pazienti cronici – sono ancora in fase di implementazione, spesso privi di funzionalità avanzate come gli alert automatici, presenti solo nel 15% dei sistemi. In sintesi, la sanità digitale italiana sta evolvendo, ma lo fa in modo diseguale, con progetti spesso isolati, mancanza di interoperabilità, ritardi normativi e una governance ancora debole: senza un cambio di passo deciso verso l’integrazione strutturale, il rischio è che le tecnologie restino strumenti potenzialmente rivoluzionari ma scarsamente incisivi nella pratica clinica quotidiana.

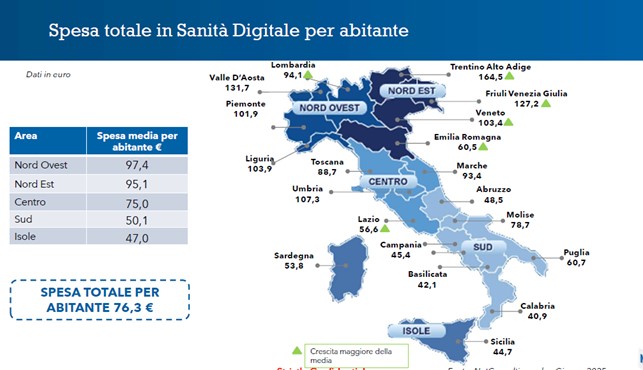

Geografia della disuguaglianza, un Paese a tre velocità

Il Nord Ovest guida la spesa in sanità digitale con 1.671 milioni di euro nel 2025 (+7,8%), seguito dal Nord Est con 1.190 milioni (+8%). Il Centro si attesta a 939 milioni (+7%), mentre Sud e Isole raggiungono complessivamente 1.035 milioni (+7,2%). Tuttavia, il dato più significativo emerge dal confronto pro-capite: la media nazionale è di 76,3 euro per abitante, ma si passa dai 97,4 euro del Nord Ovest ai soli 47 euro delle Isole. Questo divario non può essere letto come una semplice correlazione tra spesa e qualità del servizio: una maggiore disponibilità economica non garantisce automaticamente una sanità digitale più efficace.

Al contrario, l’esiguità della spesa in alcune aree del Paese può indicare una difficoltà strutturale nell’attivare progettualità complesse, con il rischio che intere fasce di popolazione restino escluse dai benefici della trasformazione digitale. In territori dove gli investimenti non raggiungono una soglia minima per abilitare infrastrutture e servizi fondamentali, il rischio è concreto: un paziente cronico in una regione ad alta spesa può accedere a telemonitoraggio avanzato, Pdta digitalizzati e strumenti di intelligenza artificiale predittiva, mentre in contesti meno dotati si può ancora navigare in un sistema analogico, con minori possibilità di presa in carico e tempi di attesa più lunghi. La vera sfida, quindi, non è solo quella di aumentare gli investimenti, ma di renderli efficaci, orientati all’integrazione, alla continuità assistenziale e alla riduzione delle disuguaglianze territoriali.

Oltre il 2026, la sfida della sostenibilità e dell’integrazione reale

Guardando oltre il 2026, la vera sfida per la sanità digitale italiana non sarà più solo quella di spendere bene le risorse del Pnrr, ma di costruire un sistema sostenibile, integrato e capace di evolvere nel tempo. I numeri raccontano una crescita solida, ma anche una frammentazione che rischia di vanificare gli sforzi se non accompagnata da una governance forte, multilivello e orientata all’interoperabilità. Il passaggio da Capex a Opex, l’esplosione dei servizi gestiti e l’adozione di modelli as-a-service impongono un cambio di paradigma nella gestione delle tecnologie: non più progetti una tantum, ma ecosistemi digitali da governare in modo continuativo, con competenze nuove e strumenti di monitoraggio avanzati. La vera trasformazione non sarà tecnologica, ma culturale e organizzativa: servirà superare i silos, integrare i percorsi di cura, valorizzare i dati come asset strategico e garantire equità nell’accesso alle innovazioni, a prescindere dalla geografia. Inoltre, si dovrà mettere meglio a sistema la grande risorsa rappresentata dalla sanità privata. Troppo spesso vista come cuscinetto per gestire inefficienze pubbliche. Il rischio, altrimenti, è che il digitale diventi un moltiplicatore di disuguaglianze anziché un fattore di inclusione. Il post-Pnrr dovrà essere l’occasione per consolidare quanto avviato, ma anche per ripensare il modello di sanità pubblica, mettendo al centro il cittadino, la continuità assistenziale e la capacità del sistema di apprendere, adattarsi e innovare. Solo così la sanità digitale potrà diventare davvero il motore di un nuovo welfare, più giusto, efficiente e resiliente.

Leggi tutti gli approfondimenti della Digital Health Conference 2025

© RIPRODUZIONE RISERVATA

: Ruolo centrale di governance")

: Sanità come rinascita digitale")

")