: AI sovrana sprona le aziende")

: Business AI, cambia il fare impresa")

Immagine di rawpixel.com su Freepik

Immagine di rawpixel.com su FreepikNegli ultimi due anni la corsa all’intelligenza artificiale generativa ha registrato un’accelerazione senza precedenti. Un’indagine condotta da S&P Global su oltre mille professionisti IT e business rivela che più del 60% delle aziende che investono in AI ha già portato in produzione soluzioni generative: il 27% a livello aziendale e un ulteriore 33% in specifici reparti (fonte: Generative AI Experiences Rapid Adoption, but with Mixed Outcomes, S&P Global, 2025).

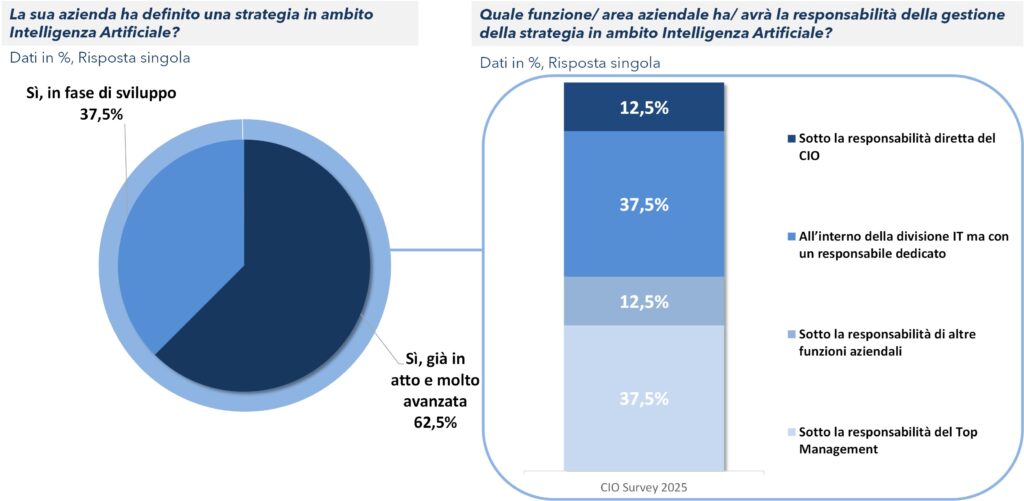

Il mondo assicurativo, tradizionalmente prudente, si è messo in movimento. Chatbot evoluti per la gestione dei sinistri, assistenti AI a supporto degli operatori e modelli generativi per l’analisi del rischio sono ormai realtà in molte compagnie. Gli investimenti sono consistenti. Secondo i recenti dati di Netconsulting cube per il settore assicurativo italiano oltre il 60% delle compagnie ha iniziative di AI in corso o in fase avanzata di realizzazione (fonte: Cio Survey 2025, NetConsulting cube).

Eppure, i ritorni economici non sono ancora all’altezza delle aspettative. Il New York Times (Companies Are Pouring Billions Into A.I. It Has Yet to Pay Off, 2025) evidenzia come, a fronte di ingenti risorse impiegate, i benefici concreti tardino a manifestarsi. McKinsey conferma il trend: quasi otto aziende su dieci non hanno ancora visto un impatto significativo sui profitti (fonte: Seizing the agentic AI advantage McKinsey, 2025).

Gli esperti parlano di un vero e proprio “paradosso della Generative AI”: l’adozione cresce rapidamente, ma i benefici misurabili non tengono il passo. È una situazione che richiama alla mente il “paradosso della produttività” degli anni ’80, quando i personal computer invadevano gli uffici senza un immediato aumento dell’efficienza. Anche stavolta, la storia sembra ripetersi. Il dato più eloquente arriva ancora da S&P Global: in un solo anno, la percentuale di aziende che hanno abbandonato gran parte dei progetti pilota di AI è passata dal 17% al 42% (fonte: Generative AI experiences rapid adoption, but with mixed outcomes S&P Global, 2025). Un segnale che per molti indica l’ingresso nella fase di “disillusione” del celebre ciclo dell’hype di Gartner. Tuttavia, come accaduto in passato con Internet e i personal computer, dietro l’euforia iniziale si nasconde spesso l’avvio di una trasformazione più profonda e duratura.

Regole, fiducia, integrazione: le sfide che frenano la rivoluzione

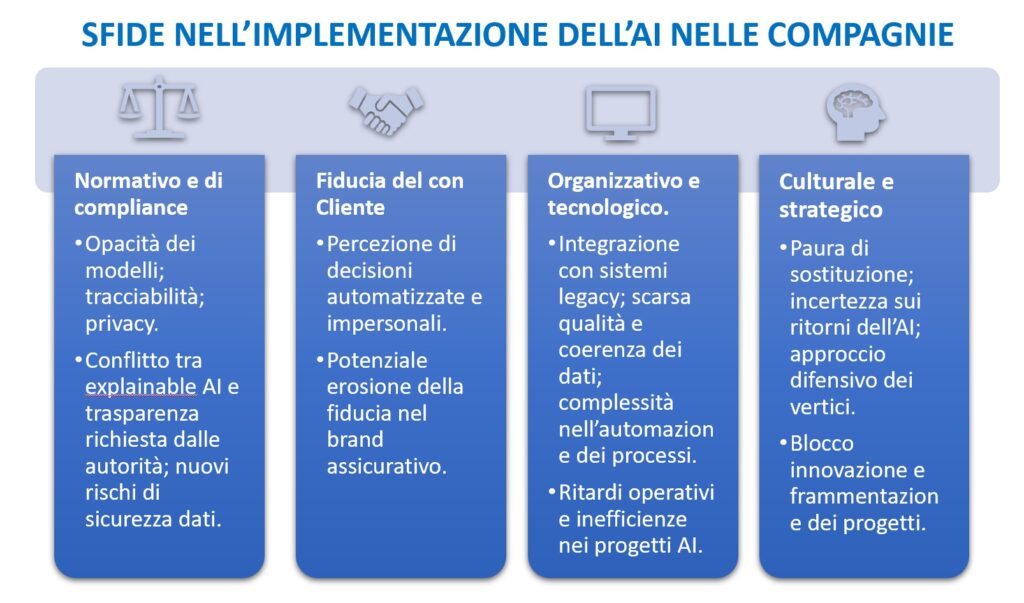

Dietro l’entusiasmo per l’automazione intelligente si cela una realtà molto più complessa. I progetti di intelligenza artificiale generativa non falliscono perché i modelli non funzionano, ma perché le organizzazioni faticano a integrarli nei propri. Le difficoltà spaziano dalle regole di compliance alla gestione dei dati, passando per la cultura aziendale e i limiti dei sistemi legacy.

Sul piano normativo, ogni decisione — dall’accettazione di un rischio alla liquidazione di un sinistro — deve essere tracciabile e giustificabile. Ma la natura opaca dei modelli generativi si scontra con i principi di “explainable AI” richiesti dalle autorità di vigilanza. Allo stesso tempo, l’enorme quantità di dati necessaria all’AI genera nuovi problemi di privacy e sicurezza. Le compagnie devono quindi costruire architetture “privacy by design”, separando i dati identificativi da quelli operativi per evitare violazioni potenzialmente gravi.

A rendere il quadro ancora più delicato è il tema della fiducia. Nel mondo assicurativo, il rapporto con il cliente si fonda su trasparenza e affidabilità. Se l’utente percepisce che una decisione sulla propria polizza è frutto di un algoritmo “anonimo”, il legame di fiducia rischia di incrinarsi. Diventa quindi essenziale spiegare chiaramente come e quando l’AI interviene, mantenendo una dimensione umana nel servizio.

Anche sul fronte organizzativo le difficoltà non mancano. Molti progetti nascono come supporto all’attività umana, ma trasformarli in soluzioni che ridisegnano interi processi — come la gestione dei sinistri o l’onboarding dei clienti — richiede cambiamenti strutturali e una complessa integrazione con sistemi informatici spesso datati. Inoltre, la qualità e la coerenza dei dati restano un problema: informazioni ridondanti e disallineate rendono difficile ottenere risultati affidabili. Infine, pesa la resistenza culturale. Da un lato c’è la paura, tra i dipendenti, di essere sostituiti da un algoritmo; dall’altro, l’incertezza dei vertici su come misurare i benefici concreti. Di conseguenza, c’è la tendenza in molte compagnie a migliorare singole attività, evitando per ora rivoluzioni più radicali.

Un’evoluzione in corso verso una nuova fase di maturità

Nonostante le difficoltà, il settore assicurativo vive una fase di apprendimento collettivo. I risultati economici sono ancora incerti, ma le sperimentazioni mostrano già benefici tangibili in diversi ambiti. Nella gestione dei sinistri, ad esempio, l’AI può analizzare foto e descrizioni di incidenti, stimare i danni e suggerire la liquidazione più probabile. Più di una compagnia ha ridotto i tempi medi di gestione da settimane a pochi giorni. Anche la lotta alle frodi sta cambiando volto: combinando machine learning e modelli generativi, le compagnie riescono a individuare schemi anomali nei comportamenti dei clienti e nei reclami, migliorando i controlli e riducendo le perdite. L’impatto si nota anche nel front office. Nei call center, gli assistenti AI affiancano gli operatori umani, garantendo risposte più rapide e coerenti e migliorando la qualità delle interazioni. Allo stesso tempo, la generazione automatica di documenti — dalle clausole contrattuali ai report personalizzati — contribuisce a ridurre errori e a rendere le informazioni più comprensibili per i clienti. Il futuro della GenAI nel settore assicurativo sembra quindi orientato verso una fase più matura. Nei prossimi anni ci si aspetta progetti più concreti, una governance più solida e una progressiva integrazione dell’AI nei processi core.

Un ruolo chiave potrebbe essere giocato dagli Agenti AI, sistemi capaci non solo di generare contenuti, ma anche di interagire con altri sistemi aziendali e gestire flussi di lavoro complessi in autonomia. Secondo molte ricerche, proprio questi agenti rappresentano la promessa di una seconda ondata di adozione: più integrata, più efficace e davvero trasformativa. Il cosiddetto “paradosso della GenAI” non appare dunque come un fallimento, ma come una tappa naturale nel percorso di maturazione della tecnologia. Chi saprà affrontare questa fase con realismo e pragmatismo potrà ottenere vantaggi significativi, non solo in termini di efficienza operativa, ma anche di innovazione nei servizi e di rafforzamento della relazione con i clienti.

Approfondisci su InnoDeep Focus Insurance

—

*Umberto Zanchi, Senior Consultant, NetConsulting cube

© RIPRODUZIONE RISERVATA

: Fse 2.0, una libreria intelligente")

: Sfida far dialogare le soluzioni")

: Sfida far dialogare le soluzioni")

")