: AI sovrana sprona le aziende")

: Il valore dell’integrazione")

: Sfida far dialogare le soluzioni")

: Sap come sistema nervoso")

: Business AI, cambia il fare impresa")

L’edizione 2025 del report Destination Net Zero di Accenture fornisce un quadro aggiornato dell’avanzamento delle strategie di decarbonizzazione delle più grandi imprese globali, mettendo a confronto ambizione, governance e capacità esecutiva. La ricerca si basa sull’analisi dei 4mila più importanti gruppi mondiali per fatturato, attraverso un lavoro di raccolta manuale di oltre 60 indicatori relativi a target, governance, leve di decarbonizzazione e iniziative operative, incrociati con i dati emissivi forniti da S&P Global Trucost. L’approccio metodologico replica, anche per questa edizione, quello degli anni precedenti: per stimare il percorso verso il 2050, le dinamiche emissive di ciascuna organizzazione sono valutate sulla base del Cagr delle emissioni Scope 1 e Scope 2 nel periodo 2016-2023: un’azienda è considerata “on-track” se sta riducendo le proprie emissioni a un ritmo sufficiente per raggiungere il 5% del livello del 2022 entro il 2050.

Questo impianto consente di identificare con precisione le tendenze di lungo periodo e, soprattutto, di verificare in che misura l’incremento dei target dichiarati si traduca in effettive riduzioni delle emissioni. Ne emerge un quadro articolato: l’ambizione continua a crescere, in alcuni casi anche in contesti geopolitici non favorevoli, mentre il divario tra obiettivi e risultati rimane significativo, soprattutto nei settori per cui l’abbattimento delle emissioni è tradizionalmente sfidante.

Ambizioni e governance, come cambia il committment

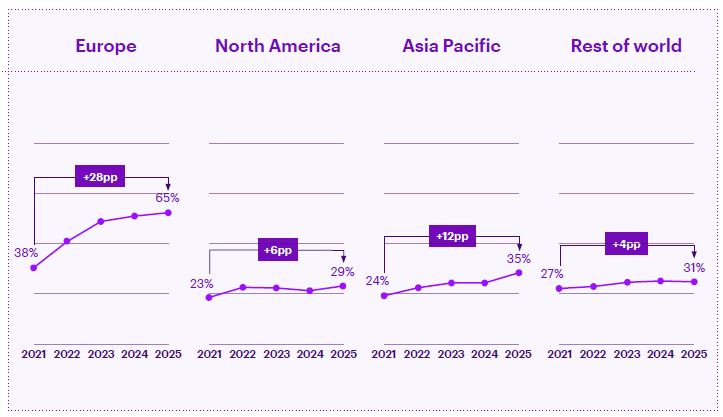

Il primo segnale rilevante riguarda l’espansione della platea delle organizzazioni che adottano obiettivi Net Zero estesi all’intera catena del valore (Scope 1, 2 e 3, su campione G2000). Nel 2025 questa quota raggiunge il 41%, in crescita costante rispetto al 27% del 2021 . La tendenza è trasversale a tutte le aree geografiche: l’Europa guida, ma è l’Asia Pacifico a registrare la crescita più marcata, mentre il Nord America inverte la flessione degli ultimi due anni.

Parallelamente aumentano gli elementi di governance strutturata: tra le aziende che hanno un target net zero completo, il 70% dispone anche di un piano di transizione dettagliato, contro il 42% della media complessiva . La combinazione di quattro fattori – target completi, obiettivi science-based, piani operativi e oversight di board e comitati dedicati – rappresenta il discrimine tra le organizzazioni che riducono le emissioni e quelle che le vedono crescere. Secondo i dati del report, le aziende che integrano tutti questi elementi riducono le emissioni del 2,6% annuo, mentre quelle prive di tali meccanismi mostrano un incremento superiore al 3% nello stesso periodo. L’evoluzione della governance è quindi un fattore non marginale: la disciplina, la trasparenza e la misurabilità dei progressi influenzano direttamente la capacità di esecuzione, soprattutto nei contesti più esposti ai rischi regolatori e di mercato.

Leve di decarbonizzazione, iniziative ed efficacia

Rispetto agli anni precedenti, il 2025 segna un consolidamento della fase operativa. Il report evidenzia come 13 delle 21 leve di decarbonizzazione identificate da Accenture siano oggi adottate da oltre metà delle imprese del G4000. Entrano nella normalità operativa pratiche come efficienza energetica, adozione di energie rinnovabili, politiche di viaggio a basse emissioni, riduzione dei rifiuti, iniziative di economia circolare, modelli di business orientati alla sostenibilità, digitalizzazione e strumenti di green IT. L’adozione, però, non è sufficiente. Gli autori osservano che alcune organizzazioni con una vasta gamma di leve attive non riescono comunque a ridurre le emissioni. Il tema non è la quantità, ma la qualità e la pertinenza delle leve rispetto al settore, alla geografia e alla struttura operativa dell’impresa. L’analisi sulle G2000 (più ristretta), infatti, dimostra che l’adozione media delle leve è aumentata del 13% in un anno – da 11,5 a 13 leve per azienda – ma ciò non garantisce automaticamente lo stesso ritmo di decarbonizzazione per tutti i settori. Le performance migliori si osservano tra le aziende che adottano oltre dieci leve con un approccio coordinato e integrato: queste realtà mostrano una riduzione più consistente e continua delle emissioni. Le imprese che implementano 15 leve o più sono quelle che decarbonizzano al ritmo più elevato.

La collaborazione emerge come un fattore trasversale: l’81% delle aziende collabora con partner esterni e il 71% partecipa ad iniziative di settore, indicando un passaggio dalla competizione alla costruzione di ecosistemi di decarbonizzazione.

Decarbonizzazione, moltiplicatore di efficienza

Uno degli elementi più significativi del rapporto riguarda il disaccoppiamento tra crescita economica e impatti ambientali. Dal 2016 a oggi, le aziende più grandi del mondo hanno registrato una crescita media dei ricavi del 7% annuo mantenendo stabili le emissioni operative complessive. L’analisi per singolo operatore mostra che il 75% riduce l’intensità emissiva (CO₂e/ricavi), mentre più della metà registra una riduzione anche delle emissioni assolute . Questo risultato – definito “decoupling dividend” – dimostra che la decarbonizzazione non rappresenta un freno alla crescita, ma può costituire un moltiplicatore di efficienza, resilienza e riduzione del rischio. I settori più maturi sul piano digitale, con supply chain strutturate e piani di investimento pluriennali, mostrano una maggiore capacità di integrare l’ottimizzazione energetica e l’elettrificazione nei modelli operativi.

Meno di due aziende su dieci in traiettoria net zero

A dispetto del crescente impegno, la distanza dagli obiettivi rimane ampia. Solo il 16% delle aziende del G4000 è “on track” per raggiungere lo zero netto di emissioni di Co2 entro il 2050, mentre il 36% sta riducendo le emissioni ma a un ritmo inferiore a quello necessario. Un ulteriore 48% presenta emissioni ancora in aumento . Ancora più critico il dato relativo al contributo complessivo: il 16% di imprese “on track” rappresenta appena il 4% delle emissioni operative aggregate del campione. Le aziende che decarbonizzano più rapidamente, quindi, non sono quelle con l’impatto emissivo maggiore. La concentrazione del problema emerge con forza: il 71% delle emissioni operative del G4000 proviene da tre settori – Energy, Natural Resources e Utilities – e in due di questi (Energy e Natural Resources) la maggior parte delle imprese mostra ancora un trend emissivo in crescita.

Il ruolo dei cluster industriali e delle tecnologie

Per intervenire sui settori ad alta intensità energetica, il report insiste sulla necessità di approcci sistemici: nessuna azienda può sostenere da sola la trasformazione delle infrastrutture, dei processi e delle catene del valore. La soluzione individuata è lo sviluppo di cluster industriali basati su governance condivisa, digital backbone comune, investimenti collettivi, economie di scala sulle tecnologie low-carbon e condivisione del rischio. Gli esempi riportati nel rapporto mostrano l’efficacia di modelli collaborativi per la gestione di supply chain complesse, per la creazione di domanda aggregata (come nel caso dei carburanti sostenibili per l’aviazione) e per la digitalizzazione trasversale dei dati emissivi (case study su acciaio e mining).

Il contributo dell’intelligenza artificiale si configura come leva emergente di nuova generazione: il 24% delle aziende del G4000 la utilizza già per supportare programmi di decarbonizzazione, soprattutto nei settori più emissivi. Le applicazioni includono ottimizzazione energetica, demand forecasting, simulazione dei materiali, progettazione di nuovi prodotti, digital twin e gestione dinamica delle infrastrutture.

Accenture evidenzia un potenziale elevato: lo scaling dell’AI può generare in 18 mesi un aumento della produttività del 13%, una crescita dei ricavi del 12% e una riduzione dei costi dell’11%, migliorando indirettamente anche le performance legate alle emissioni. Tuttavia, il report sottolinea come solo il 4% delle aziende che utilizzano l’AI integri nei modelli decisionali la valutazione del footprint digitale, ricordando che la computazione – e soprattutto i modelli generativi – produce a sua volta impatti energetici significativi. La sfida dei prossimi anni consisterà quindi nell’adozione di AI e digital twin su scala industriale, parallelamente alla diffusione di infrastrutture cloud e hardware ottimizzate dal punto di vista energetico.

Le sfide del decennio

Il report individua quattro fattori che distinguono le aziende più avanzate: target chiari e governance solida (1); ampia gamma di leve ben implementate (2); trasparenza del business case (3); uso estensivo di tecnologie digitali e collaborazioni di ecosistema (4). Non si tratta di iniziative isolate, ma di un ciclo continuo di miglioramento: definire, agire, misurare, apprendere ed espandere. Il passaggio dalla sperimentazione alla scalabilità sarà il tratto distintivo delle imprese in grado di tradurre la decarbonizzazione in vantaggio competitivo. L’analisi del campione G4000 conferma allora che la transizione verso il net zero è entrata in una fase matura: la questione non è più se decarbonizzare, ma come farlo in modo efficace, misurabile e scalabile. La sfida dei prossimi anni sarà affrontare il cuore del problema che sono i settori che concentrano la maggior parte delle emissioni globali e che presentano la maggiore distanza dagli obiettivi (ed per alcuni settori anche il minor impegno). E’ qui che governance, investimenti condivisi e tecnologie digitali diventeranno determinanti.

© RIPRODUZIONE RISERVATA

: Il digitale genera servizi sanitari")

: Cto, regista dell’ecosistema sanitario")

")