: CX e intelligenza operativa")

: Proposta per cloud distribuito e AI")

: Progetti per il post Pnrr")

: 140 progetti Pnrr rivolti ai cittadini")

Le imprese hanno recuperato una certa solidità. Lo conferma Istat, nel report Situazione e Prospettive delle Imprese dopo l’Emergenza Sanitaria Covid-19, che ha fotografato a fine 2021 comportamenti e strategie di 970mila imprese italiane nei settori industria, commercio e servizi, a quasi due anni dall’inizio della pandemia (attraverso un campione di 90.461 imprese con 3 e più addetti).

C’è un miglioramento rispetto al 2020. Bene: oltre l’80% delle imprese (che rappresentano più del 90% del valore aggiunto) prevede di trovarsi in una situazione di completa (41,3%) o parziale (39,5%) solidità entro la prima metà del 2022. Un fattore che ha spinto anche la ricerca di personale (il 9,4% delle aziende ha assunto dipendenti nella seconda metà del 2021), un trend che sta continuando anche a inizio 2022 (12,1%), seppure la maggioranza degli imprenditori non faccia mistero della difficoltà a reperire le competenze necessarie per la propria attività (nei 2/3 dei casi).

Ma c’è anche apprensione, la consapevolezza di essere in una fase delicata, in cui l’incertezza della pandemia continua a serpeggiare nonostante la situazione sia ben diversa dal 2020: oggi sono poco più del 3% le aziende che giudicano la loro attività gravemente a rischio, mentre nel 2020 un’impresa su tre (33%) manifestava criticità tali da metterne in dubbio l’attività.

Tra i fattori di rischio gli imprenditori parlano di indebolimento della domanda (1/4 delle aziende), di difficoltà a raccogliere nuovi ordini o input produttivi, tutti aspetti che sono via via più sentiti man mano l’azienda si fa piccola anche se il rischio operativo si evince in una quota non trascurabile di imprese medie e grandi (rispettivamente il 7,3% e il 5,4%) che occupano il 2,2% della forza lavoro e generano il 3% del valore aggiunto del sistema produttivo.

Se nelle grandi (più di 249 addetti) e nelle medie aziende (50-249 addetti) 9 realtà produttive su 10 hanno una parziale o totale solidità finanziaria, nelle micro aziende si sentono confidenti con il futuro meno di 8 realtà. In questo ultimo segmento di piccole realtà (da 3 a 9 addetti) si reputano a rischio il 21,3% (circa 160mila imprese con 695mila addetti) contro il 34,3% dello scorso anno. Un miglioramento certo rispetto al 2020 ma quel 21,3% è ancora un segnale preoccupante, pur in una fase in cui le aziende sono ripartite e stanno lavorando: il 90,9% è in piena attività, il 5,9% è parzialmente aperto e il 3,1% è chiuso con andamenti oscillanti del business. Il 34,2% dichiara una riduzione delle vendite, il 33,7% un andamento stabile e il 32,1% un aumento del business (confronto tra giugno e ottobre 2021-2020)

Il report (qui nella sua completezza con grafici e evidenze che spaziano dall’adozione dello smart working, a una analisi dimensionale o per comparti) evidenzia che pur in un contesto di recupero di solidità, circa un terzo delle imprese (circa 2,5 milioni di addetti, il 17,8% del valore aggiunto) non prevede di raggiungere nel primo semestre del 2022 la capacità produttiva che caratterizzava il periodo pre-pandemia, mentre meno di una azienda su dieci (2,3 milioni di addetti, il 19,6% del valore aggiunto) prevede di superarlo.

Una tendenza alla stagnazione che si fa spiccata per le imprese a rischio ma anche per le imprese più solide (20%) limitando solo al 10,2% le aziende che prefigurano un aumento della produzione. Le micro imprese prevedono di ridurre la capacità produttiva (32,3%) cosi come le piccole imprese (22%) un andamento che tocca commercio (29,7%), servizi (34,9%), alloggio e ristorazione (46,7%), intrattenimento e cultura (50,1%) e servizi alla persona (38,7%).

La tecnologia non viene adottata

Ma c’è un ulteriore punto di allarme evidenziato nella ricerca di Istat che riguarda l’adozione del digitale in questi due anni, che vede le aziende ancora molto restie ai processi di trasformazione digitale e di innovazione, sia legati alla transizione tecnologica sia ecologica.

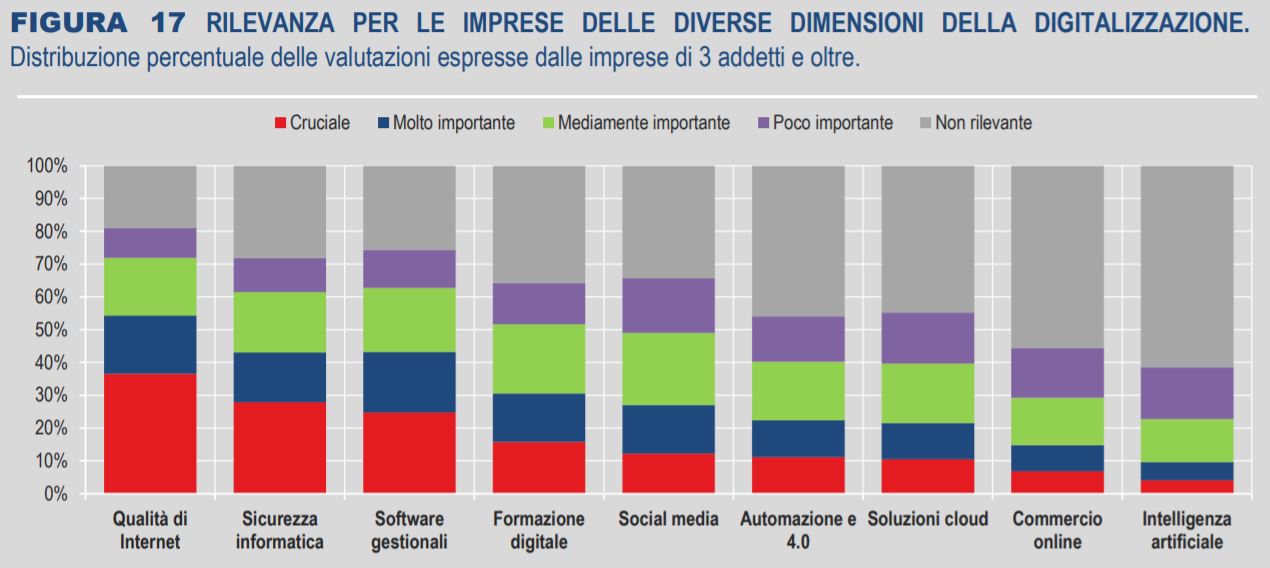

La sensibilità delle aziende sull’importanza della tecnologia 4.0 per la loro attività si ferma alla connessione Internet (cruciale per il 54% delle imprese), che potrebbe sì segnalare un ritardo ancora non colmato nella piena realizzazione dei piani di connessione digitale ad alta velocità dell’intero paese, ma potrebbe anche essere un approccio minimale.

Seguono attenzione ai temi della sicurezza e del software gestionale per garantire una impresa connessa, mentre è scarsa l’attenzione alla formazione digitale (30,5%) che è invece cruciale per attrarre e convogliare talenti e investimenti (non ci stancheremo mai di ripeterlo). “Le tecnologie per innalzare la produttività sono quelle meno considerate, probabilmente per la loro specificità settoriale ma anche per una diffusione ancora limitata, specialmente tra le imprese medio-piccole – precisa la ricerca -. La quota di imprese che segnalano attenzione per questi fattori è intorno al 20% nel caso di automazione e tecnologie 4.0 e di soluzioni cloud e gestione in remoto di servizi e infrastrutture. Non raggiunge il 10% per applicazioni di intelligenza artificiale e analisi dei big data mentre si attesta al 14,8% per il miglioramento dei processi legati al commercio online (contenuti Web, magazzino, logistica, ecc.)”.

La stessa ritrosia si vede nei confronti dell’e-commerce, non rilevante per le imprese di dimensioni più piccole, cosi come poco considerate sono anche le tecnologie digitali per la produttività, persino dalle imprese di grande dimensione. “Le tecnologie cloud sono indicate come cruciali dal 22,8%, l’automazione dal 21,8% e l’intelligenza artificiale dal 13,6% di questo segmento di imprese”.

E’ difficile capire come, senza la tecnologia alleata, queste realtà possano cogliere anche le opportunità derivanti dal Pnrr, sulle quali si stanno buttando i grandi player del mercato. Ma sarebbe vergognoso non dare a medie e piccole aziende gli strumenti per accedere, partecipare, avere chance nella partita da 221 miliardi di euro del Piano in arrivo da qui al 2026. E’ responsabilità anche della politica. Delle 970mila aziende rappresentate in questa ricerca, 753mila aziende sono micro imprese con meno di 9 addetti. Sono il 77,6% del campione, non un di cui del tessuto produttivo italiano.

© RIPRODUZIONE RISERVATA