: CX e intelligenza operativa")

: Proposta per cloud distribuito e AI")

: Progetti per il post Pnrr")

: 140 progetti Pnrr rivolti ai cittadini")

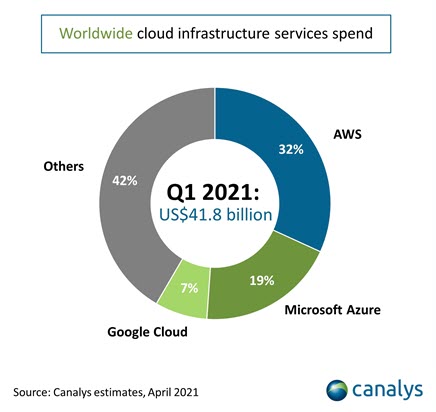

Vale 41,8 miliardi di dollari il mercato cloud IaaS e PaaS a livello globale nel primo trimestre di quest’anno. Sono 11 miliardi di dollari in più rispetto allo stesso periodo del 2020, per una crescita di circa il 35%, e quasi 2 miliardi in più rispetto all’ultimo trimestre dello scorso anno. Secondo Canalys, che non comprende in questa analisi le proposte SaaS, a marcare una crescita così netta contribuiscono l’accelerazione nei progetti di trasformazione digitale negli ultimi dodici mesi, con le aziende impegnate ad indirizzare le nuove modalità operative per quanto riguarda il lavoro remoto, i progetti di customer engagement, la volontà delle aziende di impegnarsi a migliorare i processi di business e le dinamiche delle supply chain. Non ultimo, le politiche governative in relazione all’emergenza Covid segnano il via libera nell’indirizzare le strategie cloud con un orizzonte più a lungo termine.

“Sin dall’inizio della pandemia e dei lockdown, il cloud si è rivelata una tecnologia vincente, trasversale a tutti i settori – spiega Blake Murray, research analyst per Canalys -. Anche se nel 2020 si era già vista una crescita della spesa su larga scala, tante aziende ancora non avevano ancora portato in cloud i propri workload, ora invece prevediamo che la confidenza crescente, nei confronti di questa tecnologia, contribuirà ad alimentare la spinta per tutto il 2021″. Non solo, i progetti che l’anno scorso, nell’incertezza, erano stati rimandati, vengono ripresi, e si aggiungono nuovi use case ad indirizzare il mercato. Basta pensare, in questo senso, agli investimenti per l’edge computing, ed il 5G, ai progetti per i veicoli autonomi, AR e VR e al tema della robotica industriale.

A fare la parte del leone in questo mercato sono i servizi IaaS e PaaS di Amazon (Aws) che cresce su base annua del 32% ed allo stesso tempo raccoglie il 32% della spesa complessiva delle aziende. Aws nell’ultimo trimestre ha annunciato nuove region CloudFront (è il servizio di content distribution) in Croazia e Indonesia ed esteso la propria infrastruttura Amazon Wavelenght che offre applicazioni ottimizzate per il mobile edge computing e le reti 5G in Giappone e negli Usa. Inoltre l’azienda ha potenziato la propria offerta di istanze di memoria ottimizzate per le Cpu Graviton2 (Amazon EX2 X2gd) per i workload più impegnativi “memory-intensive”.

Se Aws guida il mercato, cresce però di più il cloud di Microsoft (+50% per il terzo trimestre consecutivo, secondo per velocità solo alla proposta Google Cloud), che si deve accontentare di “appena” il 19% di market share. In questo caso la crescita è stata stimolata dai consumi cloud legati agli impegni a lungo termine dei clienti resi possibili dagli investimenti in Azure Arc per la gestione progetti ibridi e dalla scelta di Azure Synapse come piattaforma per l’analisi dei dati e l’AI.

Premiante per Microsoft anche l’introduzione di nuove proposte cloud in ambito finance, per le industrie manifatturiere, per la sanità ed il retail.

E’ quindi il cloud di Google, come accennato, a crescere di più (+56%), per quanto la quota di market share in ambito IaaS e PaaS della proposta di Mountain View sia ancora decisamente limitata (7%). Secondo gli analisti Google si è dimostrata abile nel cross-selling, e nell’integrazione dell’offerta di portfolio. In particolare hanno pagato la focalizzazione su soluzioni specifiche per i diversi verticali, in grado di facilitare ed accelerare la migrazione al cloud, la proposta di piattaforma per machine learning, analytics e data management, e l’apertura di una cloud region dedicata in Israele.

“La competizione tra i tre più importanti hyperscaler – spiega Matthew Ball, Canalys chief analyst – sarà sempre più forte; e la diffusione geografica della disponibilità infrastrutturale di servizi dovrà assecondare le esigenze di sovranità sui dati, servirà a ridurre la latenza e sarà tra i criteri valutativi più considerati dalle aziende e quindi un focus per gli hyperscaler“, insieme allo sviluppo di servizi ottimizzati per specificità di industry, con una crescente attenzione per le soluzioni di gestione dell’hybrid IT, gli analytics e i servizi AI-driven.

In corsa però, non ci sono solo gli hyperscaler, anche se dovrebbe fare comunque riflettere quella che a nostro avviso è una pericolosa concentrazione di servizi IT infrastrutturali vitali su pochi attori, considerato come insieme Aws, Microsoft e Google rappresentino insieme il 58% del mercato. Chiude così l’analisi dei dati Ball: “Oltre ai cloud provider, anche i vendor come Dell Technologies, Hpe e Lenovo che hanno saputo ri-declinare la propria offerta in modalità as-a-service saranno della partita. La sfida in questo caso sarà riuscire a dimostrare perché e come gli elementi della propria proposizione siano davvero differenzianti”.

© RIPRODUZIONE RISERVATA