: AI sovrana sprona le aziende")

: Nuova sede, stessa strategia")

: Business AI, cambia il fare impresa")

Bisc3, il Barometro sull’Integrated Supply Chain condotto da NetConsulting cube con la sponsorship di Engineering e Sap Italia, giunge alla quinta edizione e lo scenario fotografato evidenzia, sulla base dei dati, i trend che le aziende stanno indirizzando nell’ambito dell’Extended Supply Chain.

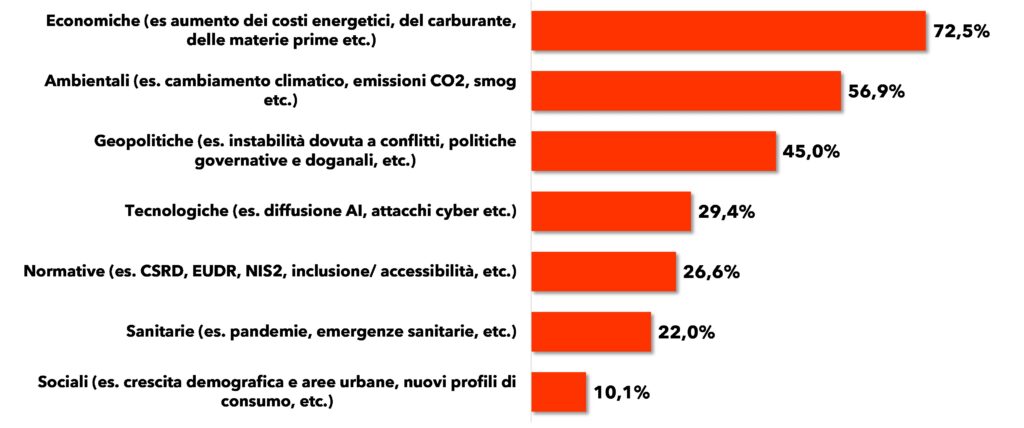

In questa edizione del Barometro, le aziende che hanno contribuito all’indagine sono 109, distribuite per il 50,1% nel settore industriale, per il 37,6% nel retail/Gdo e per il restante 8,3% nell’ambito dei trasporti/logistica. Gli interlocutori coinvolti nella survey sono per il 52,3% di profilo business, facente parte degli ambiti logistico, magazzino e produzione e per il 47,7% di impronta IT: Cio, IT manager, innovation manager o Cto. Entriamo nei dettagli. Per quanto concerne le principali sfide di business che le aziende si trovano a dover affrontare (Fig. 1), il 72,5% dei rispondenti dichiara di dover far fronte a problematiche di tipo economico, siano esse legate all’aumento dei costi energetici, del carburante o delle materie prime.

Il 56,9% segnala come rilevanti le sfide ambientali che contemplano le avversità generate dal cambiamento climatico e il contenimento delle emissioni di CO2. Il 45% delle aziende vede critico l’aspetto geopolitico. Il protrarsi della guerra tra Russia e Ucraina, il conflitto tra Israele e Palestina e il recente conflitto in medio-oriente generano forti instabilità sia a livello produttivo che commerciale, oltre a complicare i flussi di approvvigionamento. Vi è inoltre un aspetto non trascurabile che fa riferimento al recepimento di alcune normative (26,6%), in alcuni casi di interesse per tutte le aziende del panel, in altri con delle specificità di tipo settoriale.

Gli aspetti normativi fanno riferimento, in modo particolare, al recepimento della normativa Csrd, di quella Eudr e di Nis2.

Per quanto concerne la Corporate Sustainability Reporting Directive le aziende hanno dichiarato che il 66,7% ha intrapreso una valutazione di sostenibilità per individuare punti di forza e aree di miglioramento e che il 47,9% ha integrato pratiche di tipo sostenibile all’interno delle proprie strategie di business. In ambito European Union Deforestation Regulation, il 60,0% (del 42% di aziende che ha iniziato a recepire la normativa) ha dichiarato di avere effettuato una revisione della selezione dei fornitori in base alla loro impronta ambientale così come la certificazione delle materie prime.

Un effort significativo viene assegnato al recepimento della direttiva Nis2. Questo comporta, per molte aziende, la necessità di rivedere o aggiornare le policy interne di sicurezza, di introdurre nuovi processi di governance, di sottoscrivere servizi Soce di implementare servizi di monitoraggio continuo di rischio cyber per i fornitori critici della supply chain.

In risposta a queste sfide, le aziende stanno rispondendo con azioni specifiche, funzionali a mantenere alto il proprio livello competitivo. Le aziende industriali stanno cercando di ottimizzare i costi, i tempi e le fonti di approvvigionamento, di migliorare la gestione end-to-end dei processi core, di migliorare la gestione dei magazzini cercando di ridurre gli eccessi o le rotture di stock e di indirizzare nuovi mercati o nuove tipologie di clienti.

Le aziende retail puntano, oltre che sull’ottimizzazione dei costi, dei tempi e delle fonti di approvvigionamento, anche sull’ottimizzazione dei processi di trasporto e su una migliore gestione dei resi. Importante per il retail/Gdo una gestione ottimizzata della domanda finale che punta a una migliore interazione con i clienti funzionale a una tenuta delle marginalità. Le imprese di trasporto e logistica mirano a una sincronizzazione tra ordini e disponibilità della flotta, a un’ottimizzazione delle modalità e dei tempi di consegna e a una gestione efficace delle nuove procedure doganali oltre ad avere una forte attenzione alla sostenibilità.

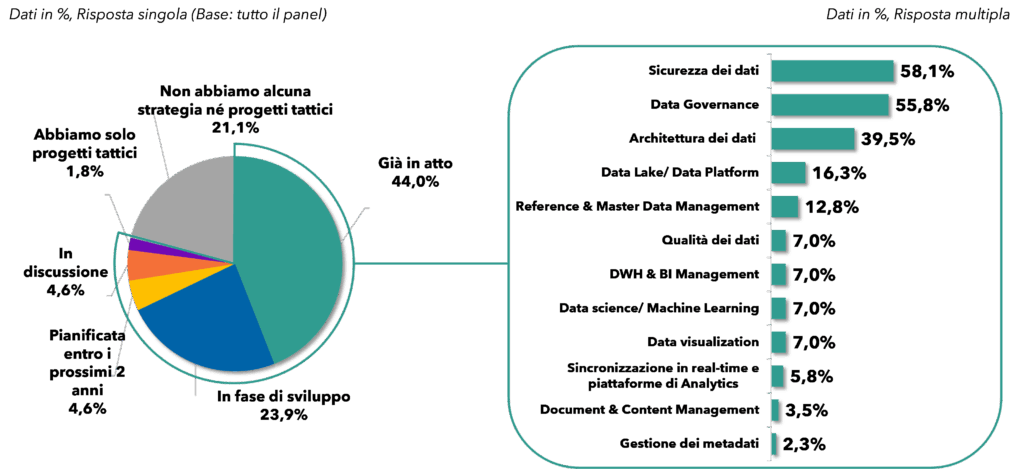

Dal punto di vista del supporto offerto dalle tecnologie digitali al raggiungimento degli obiettivi di business, una corretta gestione dei dati sta assumendo un’importanza fondamentale.

Come si evince dalla figura sotto, il 44,0% delle aziende rispondenti dichiara di avere già in atto una data strategy, a cui si deve aggiungere un 23,9% di rispondenti che è in una fase di sviluppo di una strategia sui dati.

Rimane però ancora troppo elevata la percentuale di aziende che dichiara di non avere ancora oggi nessuna specifica strategia piuttosto che quelli che evidenziano di avere una data strategy pianificata nei prossimi 2 anni (4,6%) o in discussione (4,6%).

Dal punto di vista delle aree di attenzione emerge un’esigenza di migliorare la Data strategy (55,8%) e cioè di policy che definiscano come raccogliere, gestire, analizzare e utilizzare i dati per raggiungere gli obiettivi di business.

Una forte focalizzazione fa riferimento anche alla security. La sicurezza dei dati, citata dal 58,1% dei rispondenti, fa riferimento all’insieme di pratiche, tecnologie e politiche volte a proteggere le informazioni digitali da accessi non autorizzati, perdite, furti o danni durante tutto il loro ciclo di vita.

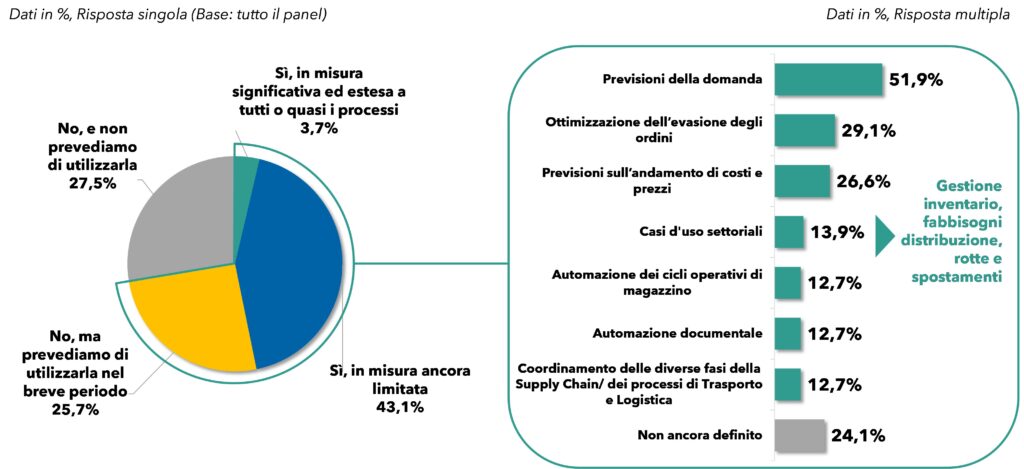

Minore intensità di utilizzo e diffusione è emersa nei confronti dell’intelligenza artificiale

Solo il 3,7% degli intervistati dichiara di farne un uso intenso ed esteso a quasi tutti i processi di business. Il 43,1% utilizza questa tipologia di soluzioni ma in modo ancora limitato e il 25,7% non prevede di utilizzare l’AI nel breve periodo. Aspetto sicuramente da migliorare dati i benefici che l’AI potrebbe garantire nell’ottimizzazione delle previsioni della domanda, nell’evasione degli ordini, nella gestione dell’inventario e nell’automazione dei cicli operativi di magazzino.

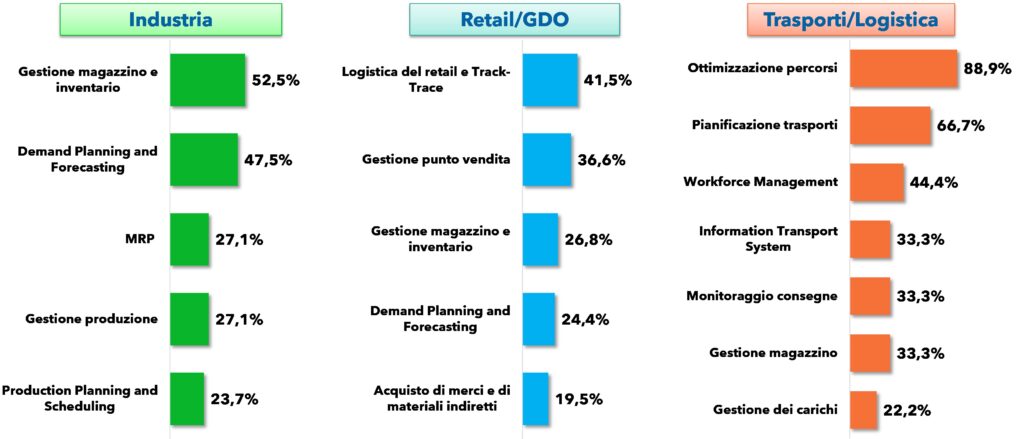

Le soluzioni di control tower sono già state implementate dal 26,6% delle aziende rispondenti. Il 77,8% utilizza la control tower per migliorare la pianificazione collaborativa, il 51,1% invece per pianificare gli approvvigionamenti in base alla domanda, per pianificare gli ordini di acquisto e per gestire gli ordini di trasporto. Il digital twin risulta essere utilizzato dal 24,8% delle imprese. In particolare, per simulare scenari what-if per rispondere a eventi imprevisti (67,5%), per effettuare simulazioni e previsioni a livello di singolo macchinario/asset o per la modellazione/ottimizzazione dell’intera supply chain. L’IoT, utilizzato in modalità estesa dal 45,5% delle aziende, è utile per monitorare e controllare da remoto macchinari, asset e veicoli (82,4%), per migliorare la manutenzione predittiva (45,6%) e per migliorare l’Energy management, il controllo qualità e il tacking & tracing. Dal punto di vista degli investimenti in digitale funzionali a migliorare specifici processi e attività (figura sotto), le aziende industriali segnalano come la gestione del magazzino e dell’inventario siano delle priorità per il 52,5% delle aziende seguite dal demand planning & forecasting (47,5%) e dall’Mrp e dal production planning & scheduling. Le aziende del retail/Gdo stanno indirizzando i loro investimenti nell’ottimizzazione della logistica e delle attività di tracciamento (41,5%), nel migliorare la gestione del punto vendita (36,6%) e nella gestione dei magazzini e dell’inventario (26,8%)

L’ottimizzazione dei trasporti e la pianificazione degli stessi sono invece in cima alle priorità delle imprese logistiche e dei trasporti. Il 33,3% dichiara inoltre di volere investire nell’ottimizzazione dei loro Its così come nel monitoraggio delle consegne. Dal punto di vista dell’integrazione tra gli attori della filiera e internamente alle aziende, si osserva come, rispetto alla scorsa edizione, sia migliorata l’integrazione esterna, in particolare con gli operatori del trasporto. Il 43,1% dei rispondenti si scambia informazioni per la condivisione e l’allineamento sui piani strategici e il 36,7% delle aziende lo fa sulla base di una condivisione e un miglioramento dei piani previsionali.

Gli strumenti abilitanti l’interscambio informativo si basano ancora su tecnologie di base come le mail e i fogli excel. L’integrazione via Edi riguarda solamente il 22,0% delle risposte. Lo scambio informativo all’interno delle aziende coinvolge in particolar modo gli ambiti di supply chain con Amministrazione, Acquisti e Vendite. Circa il 30% delle comunicazioni avviene in real time.

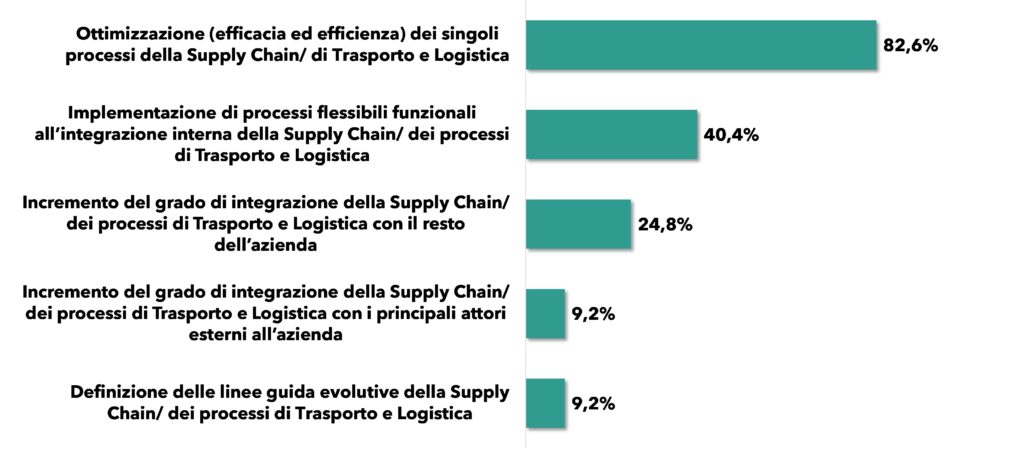

Dal punto di vista organizzativo (figura di seguito) le aziende puntano ad ottimizzare i singoli processi della supply Chain alla ricerca di efficienza ed efficacia (82,6%) così come a migliorare l’integrazione e la comunicazione interna attraverso l’implementazione di processi maggiormente flessibili (40,4%).

Un ulteriore elemento fondamentale per far si che le aziende riescano ad ottimizzare i loro processi di Extended Supply Chain fa riferimento alle competenze.

Tra quelle maggiormente ricercate, il 53,2% indica quelle che fanno riferimento all’ambito operations, seguite da competenze di tipo normativo (33,9%) e tecnologiche (31,2%).

I canali che vengono utilizzati per colmare il gap di competenza fanno riferimento per il 34,9% ai fornitori esterni. Il 23,9% delle aziende ha avviato programmi di formazione su specifici team e il 12,8% ha previsto una formazione diffusa su tutta la struttura.

Il ricorso ai fornitori, specialmente quelli IT, prevede che questi ultimi incorporino alcune caratteristiche. Siano, cioè, in grado di comprendere gli specifici business verticali delle aziende (56,9%), siano a conoscenza delle tecnologie leading edge (21,1%), possano vantare success case sviluppati in altre realtà simili a quelle dei potenziali clienti (11,9%) e abbiano una copertura e presenza internazionale.

Infine, le aziende che hanno partecipato all’iniziativa Bisc3 sono state, come ogni anno, posizionate all’interno di un maturity model con l’obiettivo di analizzarne e valutarne:

- da un lato, il livello di readiness, ovvero la quantità e la qualità delle iniziative messe in campo in relazione alla gestione delle tematiche di supply chain

- dall’altro, lo stato del loro percorso verso la completa integrazione delle loro supply chain, ovvero il livello evolutivo delle diverse iniziative avviate.

Per saperne di più scarica il whitepeper Bisc3, il report sulla Supply Chain italiana

Leggi tutti gli approfondimenti della Room Barometro Integrated supply chain 2025

© RIPRODUZIONE RISERVATA