: CX e intelligenza operativa")

: Proposta per cloud distribuito e AI")

: Progetti per il post Pnrr")

: 140 progetti Pnrr rivolti ai cittadini")

Mercato digitale e Pil. Il primo cresce del 2,8%, il secondo dell’0,7%. Ma entrambi rallentano rispetto alle aspettative.

E’ la prima evidenza emersa dal rapporto Il Digitale in Italia, presentato da Anitec-Assiform (associazione di Confindustria) in settimana a Roma, che sottolinea la dinamicità del digitale rispetto all’economia italiana nel suo complesso, stando a un Pil che ha rallentato la propria crescita in uno scenario macroeconomico complesso.

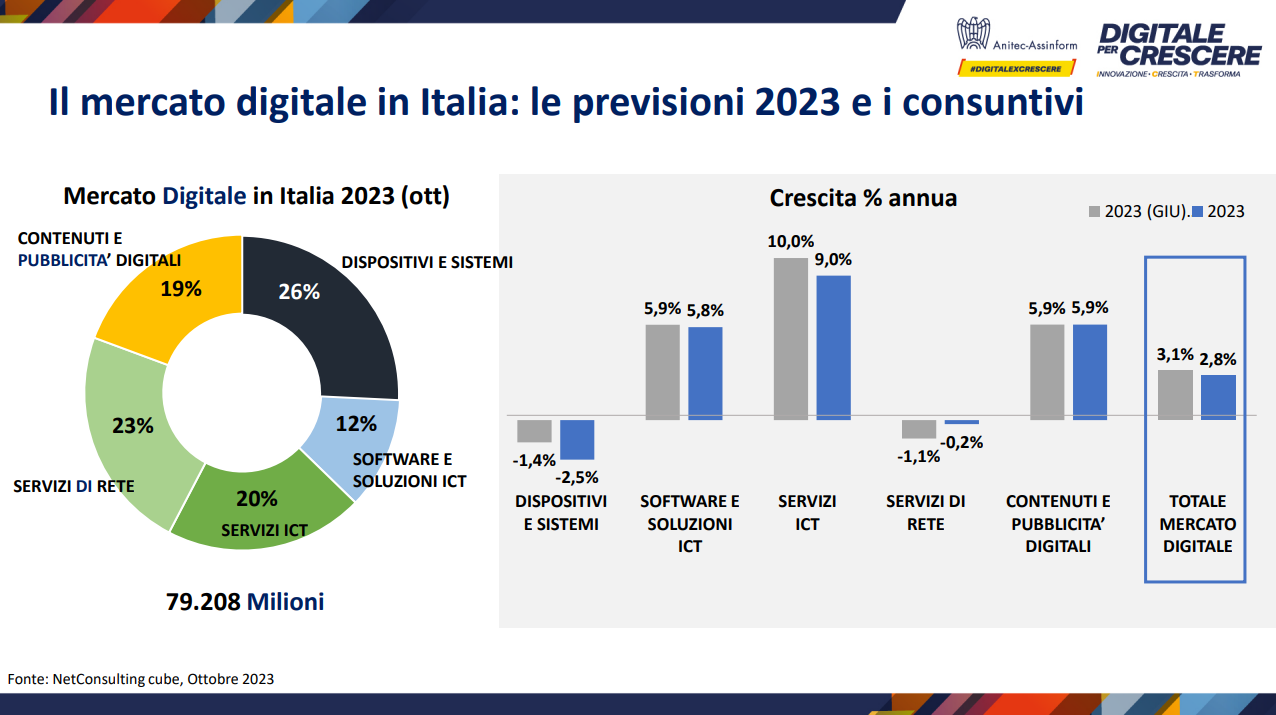

Ma una dinamicità che, a sua volta, dà segnali di stanchezza che è bene leggere nei dati raccolti e analizzati da NetConsulting cube, fotografando i dodici mesi del 2023 con bilanci e prospettive al 2026. Un mercato digitale che oggi vale 79.209 milioni di euro, in crescita del 2,8% nel 2023 rispetto al 2022, trainato dalla componente servizi Ict (+9%), tallonata da Contenuti e Pubblicità digitale (+5,9) e dal comparto del Software e Soluzioni Ict (+5,8%).

Ma lo scenario in cui questo mercato si muove non accenna a tranquillizzare, è complesso, come Giancarlo Capitani, presidente di NetConsulting cube, tratteggia. “Il 2023 è stato un anno caratterizzato da un progressivo rallentamento nella dinamica di crescita del mercato digitale che si è indebolito sostanzialmente a causa di due fattori. Il primo, il più evidente, è stato il rallentamento brusco dell’economia, che stando ai dati confermati dal governatore di Banca d’Italia prevede un Pil in crescita dello 0,7% (anche se il governo nella nota di aggiornamento ha ipotizzato una crescita dell’1,2%)”.

Preoccupano la contemporaneità di questo rallentamento in tutti i maggiori Paesi (il rallentamento della Cina si scarica sulla Germania, a catena sull’Europa e sull’Italia) e la rapidità con cui questo avviene, trimestre dopo trimestre. “Abbiamo assistito a una decelerazione nella crescita di due fattori importanti: investimenti ed esportazioni – dettaglia Capitani -. E questo ha avuto un impatto molto forte sulle imprese in quanto sono aumentati inflazione e tassi di interesse, è diventato più difficile accedere al credito soprattutto per le piccole e medie imprese, con un impatto forte sulle decisioni di investimento. Così il mercato digitale da una lunga fase anticiclica dove era cresciuto più dell’economia si è allineato agli andamenti economici in senso negativo ed è diventato, come dicono gli economisti, prociclico”.

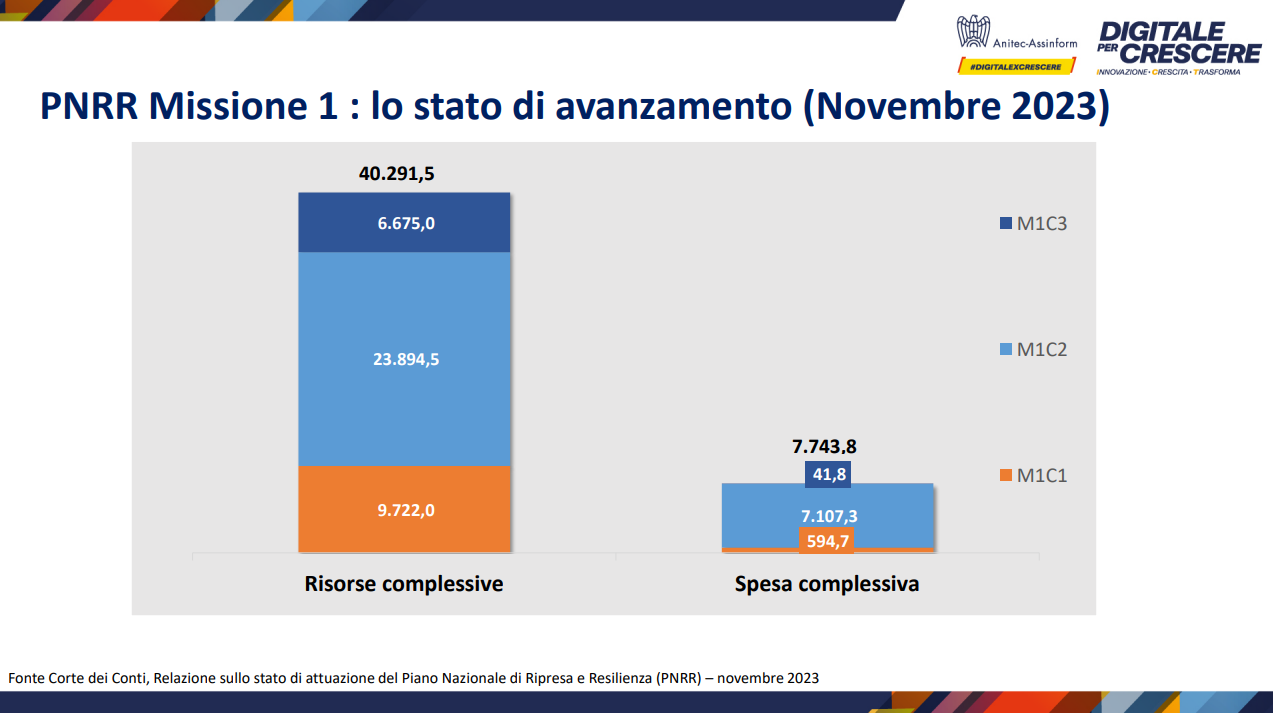

Il secondo fattore – più direttamente correlato al mercato digitale – è stata la grande delusione del Pnrr. “Si è effettivamente speso e consuntivato molto poco per quanto riguarda le risorse disponibili del Pnrr nelle Missioni indirettamente correlate al nostro mercato (Missione 1 Digitalizzazione, Missione 6 Sanità). E quindi non c’è stato quell’effetto propulsivo da parte del Pnrr che avevamo ipotizzato per la crescita del mercato, e abbiamo dovuto ribassare le previsioni di luglio 2023”.

Nella lettura dei dati Marco Gay, presidente di Anitec-Assinform, rilancia il ruolo centrale del digitale per contrastare lo scenario e il peso crescente delle nuove tecnologie, una su tutte l’AI generativa. “Malgrado l’instabilità dello scenario economico e geopolitico, l’aumento del costo del denaro, la volatilità del prezzo delle materie prime e altri fattori che gravano sulle prospettive di crescita, il mercato digitale mantiene un ruolo centrale nel guidare e far andare avanti il Paese sul doppio binario dell’innovazione e dello sviluppo della sua economia – precisa -. Anche a livello di attenzione, perché nel 2023, con la diffusione di soluzioni di intelligenza artificiale generativa e di ChatGpt, l’intelligenza artificiale ha catturato l’attenzione di accademia, istituzioni, imprese e cittadini, ed è stata finalmente percepita come una tecnologia rivoluzionaria, capace di saldare abilità e attività diverse, di rendere accessibili soluzioni a sfide complesse, di potenziare l’uomo nelle sue capacità naturali. Tecnologie come queste, oltre a big data, cloud e quantum computing, trasformeranno le nostre abitudini e i diversi settori produttivi del nostro Paese: dal Made in Italy, alla sanità, alla pubblica amministrazione. Faranno crescere non solo i settori, ma le filiere, portando le imprese ad aumentare di scala, di dimensione e di posizionamento internazionale”.

Digitale in Italia, guardiamo ai dati

Nel mercato digitale, nel 2023 si è innescato un trend che avrà crescite più alte nei prossimi anni: dal 2,8% dell’anno appena chiuso, si stima +3,8% nel 2024, +4,8% nel 2025 e +5% nel 2026 (superando i 90 miliardi di euro) con la crescita distribuita in tutti i comparti, trainati dalle tecnologie emergenti. Tra questa l’intelligenza artificiale che farà registrare un tasso medio di crescita annua tra il 2023 e il 2026 del +28,2%. Ma sarà strategico legare il peso del digitale a progetti trasformativi, che rimarcano l’attenzione alla cybersecurity (la cui spesa è cresciuta del 13% nel 2023). Un tema che raccoglie consenso da parte delle aziende private ma anche dalla pubblica amministrazione che ha investito in soluzioni di sicurezza informatica sia a livello centrale (+12,7%) sia locale (+13,7%). Una PA che, in generale, rappresenta oggi uno dei principali attori del mercato digitale, in termini di spesa (8 miliardi) ma anche di dinamiche di crescita (+9,1%).

Dove vanno i soldi

Di fondo sono cinque i baricentri attorno ai quali aziende e pubbliche amministrazioni stanno concentrando in modo selettivo i propri investimenti. Il primo è la cybersecurity, un must per aziende e PA. “Tenete conto che nei primi 9 mesi dell’anno in Italia gli attacchi sono aumentati del 40% come numerosità e sono andati a impattare soprattutto gli enti della pubblica amministrazione centrale – argomenta Capitani –. Tutte le imprese e le PA necessariamente proseguiranno nell’investire in modo sempre più strategico su strumenti di cybersecurity.”

Il secondo baricentro è rappresentato dalla grande area della data strategy, legata agli analytics, sia a livello di soluzioni che di infrastruttura, con un aumento significativo dell’intensità di questi investimenti e della numerosità di imprese che oggi sono impegnate sui dati.

Terzo baricentro rimane il cloud computing, sia a livello infrastrutturale che applicativo. “Anche i dati dell’indice europeo Desi dicono che l’Italia è molto più avanti di altri Paesi in questo percorso verso il cloud, che tende a toccare sempre di più anche le medie aziende, non solo le grandi realtà enterprise”, puntualizza Capitani.

Il quarto baricentro – “direi implicito perché è un percorso già iniziato da molto tempo” – è quello dell’interazione con il cliente digitale, un percorso che tocca pubblico e privato. “L’elemento di novità guardando alla pubblica amministrazione è il tentativo di creare piattaforme, soluzioni, applicazioni che consentano un’interazione sempre più forte con il cittadino digitale, anche attraverso l’estensione e la diffusione di strumenti individuali (Cied e Spid) ma anche per le imprese, come la fatturazione elettronica, che da quest’anno coinvolge anche le partite Iva forfettarie, diffondendo la tecnologia su una popolazione molto ampia”.

E infine l’intelligenza artificiale “che da hype mediatico sta diventando un hype di business” perché molte aziende oggi stanno investendo in modo intensivo in strumenti per capire quale possa essere l’impatto in azienda. “Siamo in una fase di sperimentazione che ci porta da un approccio di laboratorio di ricerca alla ricerca di soluzioni concrete che vengono incorporate nei processi aziendali” precisa Capitani, alludendo anche a tutte le tecnologie digital enabler, abilitatrici digitali che consentono alle imprese di orientarsi verso l’implementazione di nuovi progetti.

La delusione Pnrr

Rimane il nodo del Pnrr che richiede una adozione più pervasiva e strategica, intensiva, con una semplificazione di gestione necessaria. “Noi pensiamo che tra il 2023 e il 2024 ci possa essere un punto percentuale di crescita del mercato (dal 2,8% al 3,8%) che prosegue nel suo percorso di digitalizzazione con una progressiva accelerazione fino al 2026 – puntualizza Capitani -. Ma la nostra previsione è basata su un’ipotesi di aumento da un lato della conoscenza degli strumenti legati al Pnrr, dall’altro di un miglioramento nella accessibilità agli strumenti stessi (soprattutto nella semplificazione della rendicontazione) che rappresenta un forte ostacolo all’utilizzo di queste risorse. Servono campagne, passatemi il termine, di marketing per spingere istituzioni e imprese ad utilizzare il Pnrr nei vari progetti anche pubblici-privati”.

Cinque condizioni perché questo processo possa concretizzarsi: iniziative di tipo istituzionale o associativo per spingere le aziende a capire e cogliere le opportunità (1). Comprendere il nuovo piano Transizione 5.0 in termini di decarbonizzazione e sostenibilità, per mettere insieme obiettivi di digitalizzazione e Esg (2). Concepire una politica industriale a livello paese che consideri anche l’AI, definendo regole etiche chiare, anticipando le decisione dell’Europa alle prese con l’approvazione della bozza finale dell’AI Act e favorendo un piano coordinato sistemico per portare strumenti di intelligenza artificiale dalle imprese alle pubbliche amministrazioni (3). Realizzare progetti sistemici per la PA, per fare fronte alla grande frammentazione e alla scarsa condivisione, razionalizzando progetti troppo frammentati e polverizzati del Pnrr, che non stanno all’interno di una visione di politica industriale (4). Infine, attivare un piano molto forte di sanità digitale, tenendo conto che la digitalizzazione potrebbe portare dei grandi benefici anche in relazione al fatto che nel nostro “inverno demografico” la popolazione di utenti della sanità pubblica sta rapidamente aumentando.

Rimane prioritaria la formazione di nuovi profili specialistici in ambito digitale (sviluppatori o cloud architect) ma anche di figure trasversali che sappiano calare il digitale nelle operation per realizzare progetto di sostenibilità aziendale, ambientale, sociale ed economica.

Digitale in Italia, schede dati, sintesi ed evidenze

Andamento del mercato digitale nel primo semestre 2023 – Il mercato digitale nel primo semestre del 2023 si è attestato a 38.106 milioni di euro, con un incremento del +2,5% rispetto allo stesso periodo dell’anno precedente. Nel primo semestre 2023 sono risultati in crescita il comparto dei Servizi Ict (7.533 milioni di euro, +8,8%), quello dei Contenuti e Pubblicità Digitale (7.395 milioni di euro, +6%) e quello dei Software e Soluzioni Ict (4.073 milioni di euro, +5,7%). Hanno invece registrato una contrazione i Dispositivi e Sistemi (9.887 milioni di euro, -2,5%) e i Servizi di Rete (9.218 milioni di euro, -0,5%). “I dispositivi e sistemi hanno rallentato la loro crescita in quanto si sono allungati molto i cicli di sostituzione e stiamo vedendo che anche in questo momento le aziende tendono a utilizzare l’esistente rispetto al fatto di rinnovare. Atri componenti hanno subito minori tagli, ad esempio il software soluzione Ict, le piattaforme software e i servizi Ict che sono diminuiti solo dell’uno percento tra previsioni di giugno e consuntivi”, commenta Capitani.

Previsioni per il periodo 2023-2026: mercato digitale e comparti tecnologici – Si prevede che il mercato digitale chiuda il 2023 raggiungendo quota 79.209 milioni di euro (+2,8% rispetto al 2022). La crescita maggiore è prevista per il comparto Servizi Ict (+9%), a seguire il settore dei Contenuti e Pubblicità Digitale (+5,9%), quello dei Software e Soluzioni Ict (+5,8%). “Il futuro del mercato è sempre più allineato all’andamento dell’economia sul gravano molte incognite di tipo esogeno, per esempio le numerose guerre che continuano ad essere presenti nel mondo, oggi se ne contano 58″, precisa Capitani.

Per i Servizi di rete è invece previsto un lieve calo (-0,2%) e per i Dispositivi e Sistemi un calo più accentuato (-2,5%). Nel 2024 si prevede un apprezzabile aumento del mercato digitale italiano: 82.215 milioni di euro (+3,8% rispetto al 2023). La crescita viene prevista in ulteriore aumento per il biennio 2025-2026: +4,8% nel 2025 e +5% nel 2026, con un mercato che nel 2026 si prevede intorno ai 90,4 miliardi di euro.

Previsioni per il periodo 2023-2026: Digital Enabler – Trasversali tra i vari comparti, i digital enabler sono le tecnologie più innovative e quelle caratterizzate da un dinamismo più marcato. Quelli che nel periodo 2023-2026 faranno registrare tassi di crescita media annua maggiori sono: Intelligenza artificiale (+28,2%), Blockchain (+24,1%) e Cloud (+17,9%). In termini di valore del mercato più elevato, il cloud dovrebbe chiudere il 2023 a 6.296 milioni di euro, il Mobile business a 5.306 milioni di euro, Internet of Things a 4.406 milioni di euro, Cybersecurity a 1.797 milioni di euro e Big data 1.716 milioni di euro.

Previsioni per il periodo 2023-2026: settori economici – I settori che nel periodo 2023-2026 faranno registrare tassi di crescita media annua maggiori sono: Banche (+8,8%), Pubblica amministrazione centrale (+8,8%) e Sanità (+8,5%). In termini di valore del mercato più elevato, il comparto delle Banche dovrebbe chiudere il 2023 a 9.840 milioni di euro, l’Industria a 9.820 milioni di euro e le Telecomunicazioni & Media a 9.769 milioni di euro.

Impatto del Pnrr sul mercato digitale – Le previsioni sul mercato digitale in Italia sono condizionate dagli investimenti in digitalizzazione finanziati attraverso il Pnrr. Nel 2023 lo scenario prevede un impatto del Pnrr pari a 910 milioni aggiuntivi, per un totale complessivo di oltre 79,2 miliardi di euro. Nel 2024 le risorse aggiuntive provenienti dal Pnrr sono previste in aumento: l’impatto del Pnrr sarà pari a 1,35 miliardi di euro, con un mercato digitale che così arriverà a 82,2 miliardi di euro.

Focus Cybersecurity – La spesa complessiva destinata a prodotti e servizi in ambito Cybersecurity si prevede attestarsi sui 1.797 milioni di euro a fine 2023 (+13% rispetto al 2022). Nel periodo 2023-2026 la crescita media annua del settore è prevista dell’11,5%, per un valore nel 2026 di 2.490 milioni di euro. In questo periodo, a far segnare la crescita media maggiore sarà il comparto del Security Software (+13,1%).

Focus Pubblica amministrazione – Il mercato digitale della Pubblica amministrazione centrale, secondo il report Il Digitale in Italia, chiuderà il 2023 a 3.766 milioni di euro (+10% rispetto al 2022), quello della Pubblica amministrazione locale a 1.892 milioni di euro (+8,7%) e quello della Sanità a 1.739 milioni di euro (+8,3%). Nel periodo 2022-2026 la crescita media annua della PA sarà dell’8,5%: Pubblica amministrazione centrale +9,1%, Sanità +8,5%, Pubblica amministrazione locale +7,7% (di cui Regioni +9,2% e altri Enti locali +6,4%) e Education +6,9%.

© RIPRODUZIONE RISERVATA