: AI sovrana sprona le aziende")

: Nuova sede, stessa strategia")

: Business AI, cambia il fare impresa")

La Relazione Annuale Agcom 2025 fotografa l’evoluzione del sistema delle comunicazioni in Italia e, al tempo stesso, costituisce uno strumento politico-istituzionale che delinea le traiettorie future della regolazione digitale ed il lavoro svolto dalla funzione regolatoria di Agcom. Il rapporto copre il periodo tra il 1 maggio 2024 e il 30 aprile 2025 e restituisce una lettura trasversale e dettagliata in particolare su tre ambiti strategici di nostro interesse: le comunicazioni elettroniche, i media, e i servizi digitali con le piattaforme online. “I dettagli sono fondamentali, ma solo se utilizzati per comporre un coerente quadro d’insieme”, spiega nella presentazione il presidente Agcom Giacomo Lasorella, che così vuole sintetizzare l’approccio sistemico e multilivello adottato dall’Autorità chiamata ad operare non solo come arbitro, ma come co-protagonista della trasformazione in atto.

Comunicazioni elettroniche, ridefinizione strutturale e assetti

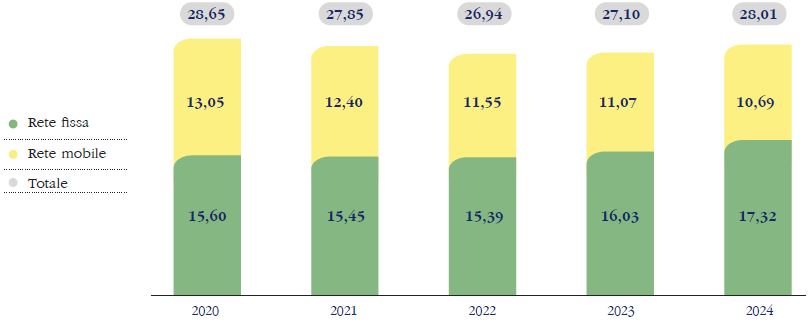

Il settore delle comunicazioni elettroniche registra nel 2024 un incremento del fatturato complessivo pari al 3,4% rispetto all’anno precedente, per un valore che supera i 28 miliardi di euro. Tuttavia, la crescita è trainata quasi esclusivamente dalla rete fissa, che ha visto aumentare i ricavi dell’8%, mentre la componente mobile subisce una contrazione del 3,4%. Si tratta di una dinamica che, nel tempo, si può leggere come strutturale, perché dal 2020, la rete fissa ha progressivamente guadagnato centralità, invertendo lo storico equilibrio tra mobile e fisso.

Le operazioni societarie hanno trasformato la geografia del settore. Swisscom, già in controllo di Fastweb, ha acquisito Vodafone Italia, generando un nuovo operatore convergente con oltre 20 milioni di utenze mobili e 5,6 milioni di linee fisse. In parallelo, il gruppo Tim ha concluso la separazione della rete fissa, conferendola a FiberCop, oggi controllata dal fondo statunitense Kkr. In una dinamica di riassetto “inedita”, Poste Italiane è divenuta primo azionista di Tim, segnando un rafforzamento dell’interesse pubblico nella governance infrastrutturale.

Gli investimenti complessivi nel comparto superano intanto i 7 miliardi di euro (+8,7%), ma anche in questo caso si registra un dualismo marcato: gli investimenti sulla rete fissa sono aumentati del 13,6% (processi di infrastrutturazione necessari per

l’offerta dei servizi ultrabroadband, per complessivi 5,3 mld di euro) mentre quelli sul mobile hanno subito un calo del 3,6%. La riduzione riflette un rallentamento fisiologico della spinta al 5G, accompagnata da una razionalizzazione dei costi in un mercato saturo.

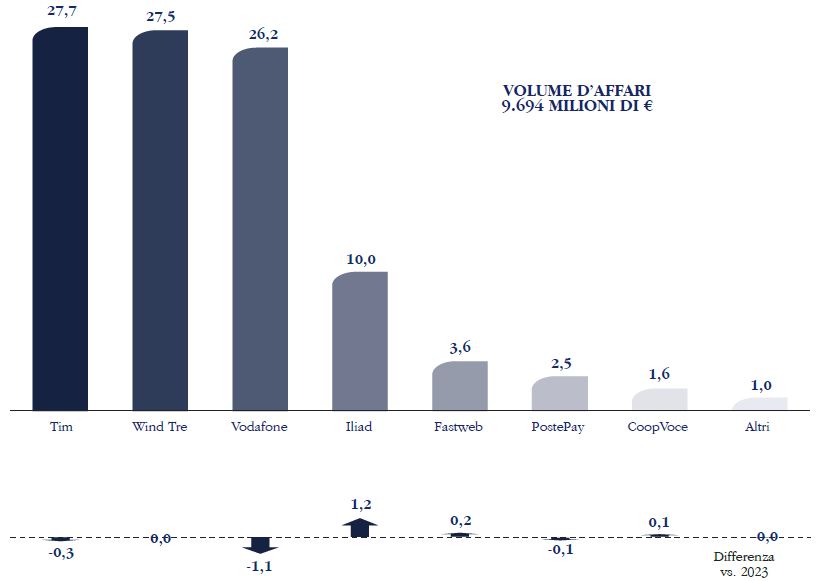

Anche l’occupazione nel settore risente della fase di ristrutturazione e transizione: gli addetti sono scesi a 54.400 unità, segnando un calo di circa 300 posti di lavoro. La tendenza si accompagna a un incremento della produttività media per addetto, che cresce dell’1,9%, a testimonianza di un’evoluzione tecnologica che premia automazione, efficienza e riduzione della forza lavoro operativa. Sul fronte concorrenziale, si registra una vivacità crescente. L’indice di concentrazione (Hhi, Herfindahl-Hirschman Index) è in diminuzione, e la quota di mercato di Tim è scesa al 38,5%, mentre guadagnano posizioni gli operatori alternativi come Iliad, PostePay, Eolo e Fastweb in dinamiche competitive che risultano rafforzate dalla pressione sui prezzi, dalla portabilità e dalla progressiva diffusione della banda ultra-larga, che diventa sempre più il vero elemento abilitante della concorrenza nel settore.

Rete fissa: qualità, copertura e performance in crescita

L’infrastruttura fissa italiana conosce nel periodo di riferimento un miglioramento qualitativo significativo, che sembra rispecchiarsi nei ricavi. Quelli dei servizi dati superano quota 10,8 miliardi di euro (+9,2%), e gli accessi broadband e ultrabroadband toccano i 18,86 milioni. Il dato più rilevante riguarda la velocità di connessione perché il 92% delle linee attive garantisce prestazioni superiori ai 30 Mbit/s, e il 79,3% supera i 100 Mbit/s.

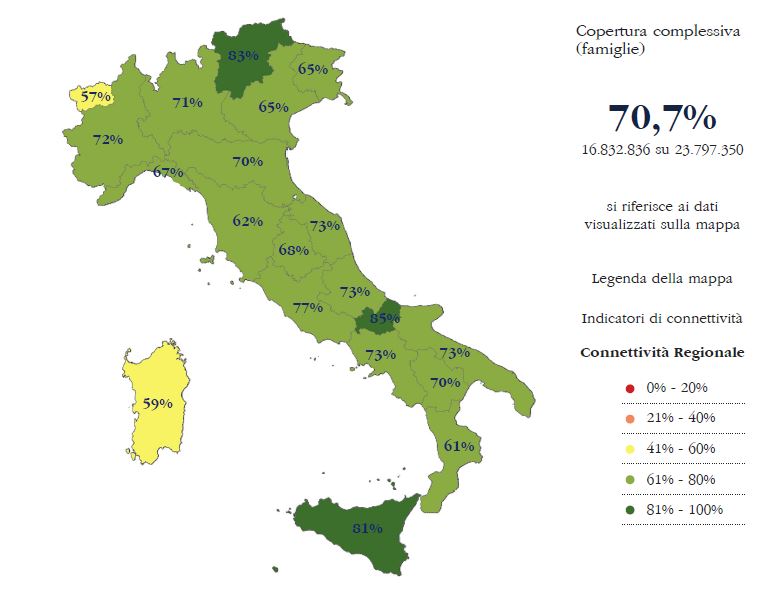

In dieci anni, la penetrazione delle tecnologie Fttc e Ftth, pur con tutti i “chiaro-scuro” del caso è cresciuta dal 3,6% al 73,8%, portando con sé una trasformazione profonda del traffico dati, che è passato da 6.800 petabyte a oltre 64.000 con il traffico medio per linea che è più che decuplicato, mentre si rafforza la correlazione tra qualità dell’accesso e diffusione dei servizi digitali nei territori. La copertura Ftth oggi raggiunge il 70,7% delle famiglie italiane, ma con importanti differenze regionali: Molise, Trentino Alto Adige e Sicilia con coperture superiori all’80% (in misure differenti), mentre Sardegna e Calabria sono le regioni meno infrastrutturate. Con una nota importante: oggi la presenza capillare di reti Vhcn (Very High Capacity Networks) rappresenta un fattore abilitante per l’adozione di servizi ad alta intensità di banda, come il cloud, lo streaming 4K e l’industria 4.0.

Rete mobile, penetrazione elevata ma calano i ricavi

La rete mobile continua a registrare una base utenti stabile, con oltre cento milioni di Sim complessive, di cui 59 milioni abilitate al traffico dati. Il consumo medio mensile è salito a 25 Gbyte per Sim, in crescita del 20,2% rispetto all’anno precedente. Nonostante ciò, i ricavi da servizi mobile sono scesi sotto i 10 miliardi di euro (-2,3%), con una flessione più marcata nel traffico voce (−3,3%) e nei ricavi dati mobili (−6,7%). Il fenomeno riflette una progressiva saturazione del mercato e una crescente centralità della rete fissa come backbone della connettività nazionale, soprattutto per via della diffusione del Wifi domestico e aziendale e della strategia di offloading dei principali operatori. Interessante è a nostro avviso il dato relativo al segmento machine-to-machine che evidenzia una crescita, seppur più contenuta rispetto al passato, raggiungendo 30,5 milioni di unità con le applicazioni di utilizzo concentrate principalmente nei settori delle utility e della mobilità.

In questo scenario Agcom rafforza il proprio ruolo nella tutela degli utenti, estendendo le misure agevolate per le persone con disabilità motorie e introducendo una classificazione per i servizi 5G. Prosegue inoltre l’azione di contrasto al teleselling illecito e al fenomeno del Cli spoofing, con sei procedimenti sanzionatori e oltre 280mila euro di multe con le azioni di enforcement intensificate anche grazie alla collaborazione con il Garante Privacy e la Guardia di Finanza. Un ambito, questo, in cui l’esperienza quotidiana degli italiani dice che c’è ancora molto da fare.

Media, come cambiano le abitudini di consumo

La relazione Agcom restituisce per questo capitolo l’immagine di un settore in transizione. La televisione perde il ruolo di principale fonte informativa: oggi solo il 46,5% della popolazione la considera tale, a fronte del 67,4% nel 2019. La rete, infatti, è diventata il canale primario per il 52,4% degli italiani, con particolare incidenza tra i giovani under 35 e nelle aree metropolitane. Il comparto media genera ricavi per oltre 12 miliardi di euro (+3,2%), ma con uno spostamento evidente degli equilibri: la televisione resta dominante nei volumi (72,8% degli introiti), ma le piattaforme digitali assorbono oltre l’85% della pubblicità online. In particolare, Google, Meta, Amazon e TikTok raccolgono quote crescenti del mercato pubblicitario, mettendo sotto pressione gli editori tradizionali. E intanto proprio l’editoria quotidiana continua a perdere lettori e risorse. La diffusione media giornaliera si attesta a 1,7 milioni di copie, con un calo del 6,7%. I ricavi dalle vendite si sono ridotti del 15,9%, mentre quelli pubblicitari sono scesi del 16,3% e a soffrire sono soprattutto i quotidiani locali e indipendenti, che faticano a competere con la visibilità algoritmica delle piattaforme digitali.

Sui temi “media”, l’attuazione dell’European Media Freedom Act impegna oggi Agcom in un’opera di transizione istituzionale: dalla rete informale Erga si è passati al nuovo European Board for Media Services. Il regolamento introduce nuove tutele per il pluralismo e la libertà di stampa: vieta l’uso di spyware contro i giornalisti, impone trasparenza sui finanziamenti pubblici ai media e armonizza le regole di audience. Nel contesto italiano, Agcom ha inoltre aggiornato il regolamento sulla par condicio integrando i tradizionali tempi di parola con i dati d’ascolto, per meglio rappresentare l’effettivo impatto informativo nelle diverse fasce orarie. È stato anche rivisto il regolamento sugli investimenti in opere europee e di produttori indipendenti, portando la media del tempo di programmazione a contenuti UE al 67%.

AI e sicurezza delle reti, nuove frontiere per la regolamentazione

Nel corso del 2024-2025 l’Agcom ha progressivamente rafforzato il proprio ruolo nel presidiare due dimensioni emergenti dell’ecosistema digitale: l’intelligenza artificiale applicata ai servizi di comunicazione e la sicurezza delle reti, con un approccio integrato che affianca la vigilanza nazionale all’applicazione dei regolamenti europei.

L’Autorità ha individuato l’uso dell’intelligenza artificiale come uno dei temi regolatori più urgenti. Come si legge nella Relazione, “l’adozione di sistemi di AI nei media, nella distribuzione algoritmica dei contenuti e nella moderazione automatica delle piattaforme solleva interrogativi delicati in materia di trasparenza, responsabilità e pluralismo”. Pertanto Agcom ha avviato una serie di istruttorie e richieste di informazioni indirizzate ai principali fornitori di servizi digitali di grandi dimensioni (i cosiddetti Vlops, ovvero, Very Large Online Platforms), con l’obiettivo di raccogliere elementi concreti sull’impiego dell’intelligenza artificiale generativa e predittiva nei sistemi di raccomandazione, nei filtri antispam e nelle funzioni editoriali automatizzate. A partire dal secondo semestre del 2024, in attuazione del Digital Services Act, è stato reso operativo un Registro per il monitoraggio degli algoritmi utilizzati dalle piattaforme di maggior rilievo. L’obiettivo, spiega Agcom, è “garantire un grado minimo di comprensibilità dei meccanismi che orientano la fruizione di notizie e contenuti, in particolare per i gruppi sociali più vulnerabili, come i minori o le persone con bassa alfabetizzazione digitale”. Qui si inserisce anche la partecipazione attiva dell’Autorità ai tavoli europei sull’AI Act, dove Agcom ha espresso la necessità di un modello regolatorio adattivo, in grado di distinguere tra usi editoriali, pubblicitari e informativi dell’intelligenza artificiale, evitando approcci generalisti che non tengano conto delle peculiarità del settore dei media.

Parallelamente, anche la sicurezza delle infrastrutture di rete e dei servizi digitali è diventata priorità strategica. Nel periodo in esame, Agcom ha ampliato il proprio perimetro di intervento, intervenendo sia sul piano preventivo sia in ambito incidentale. Nel 2024 sono state notificate 106 violazioni di sicurezza significative da parte degli operatori, con un incremento del 30% rispetto all’anno precedente. La quasi totalità degli incidenti ha riguardato la continuità del servizio, ma si segnalano anche casi di compromissione dell’integrità dei dati di rete, nonché problemi di disponibilità legati ad attacchi Ddos e vulnerabilità software.

L’Autorità ha intensificato quindi la collaborazione con il Computer Security Incident Response Team (Csirt Italia) e con l’Acn, nell’ambito del sistema nazionale di cybersicurezza, al fine di costruire un flusso informativo stabile tra operatori e soggetti istituzionali. Inoltre, è stata avviata una consultazione pubblica per definire nuovi obblighi in materia di resilienza dei sistemi, anche alla luce del prossimo recepimento del Nis2 Directive Package. Temi strettamente correlati sono gli ultimi due trattati: l’adozione di tecnologie AI nelle reti, infatti, introduce nuove sfide anche sul fronte della sicurezza: “I sistemi di auto-ottimizzazione e gestione predittiva delle reti possono esporre a nuove vulnerabilità se non progettati secondo criteri di accountability”, scrive Agcom. La sfida dei prossimi mesi sarà dunque quella di integrare la governance algoritmica con quella della sicurezza, in una visione sistemica del rischio digitale.

© RIPRODUZIONE RISERVATA

")

: AI sovrana sprona le aziende")

")