: AI sovrana sprona le aziende")

: Business AI, cambia il fare impresa")

Immagine di fanjianhua su Freepik

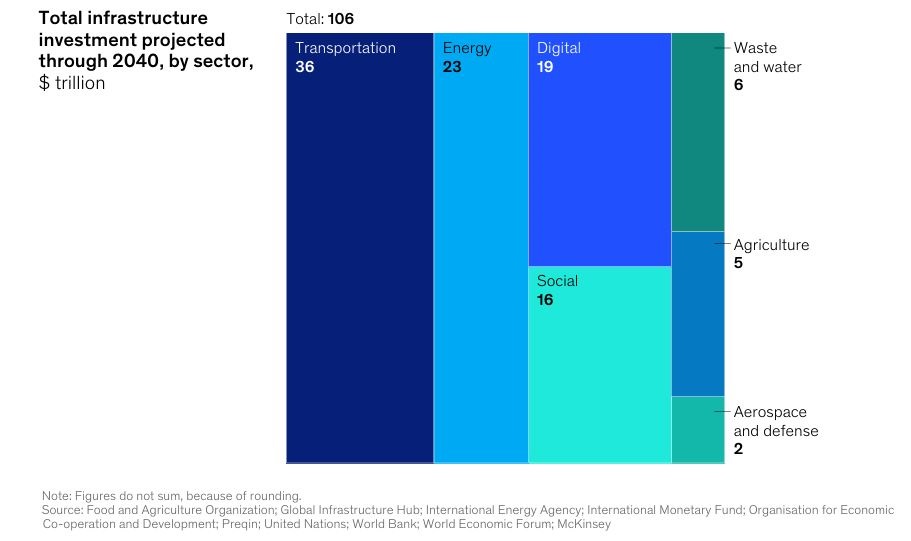

Immagine di fanjianhua su FreepikIl tema dell’evoluzione infrastrutturale è in fase di ridefinizione. Logistica, energia e infrastrutture digitali sono infatti diventati i pilastri della competitività economica e della sostenibilità. McKinsey, nel report The Infrastructure Moment, stima che entro il 2040 saranno necessari investimenti per 106 mila miliardi di dollari, con i tre verticali a guidare la crescita: trasporti e logistica al primo posto (36 mila miliardi), seguiti da energia (23 mila miliardi) e infrastrutture digitali (19 mila miliardi). Settori che non solo crescono rapidamente, ma mostrano un livello crescente di interdipendenza.

La crescita della domanda di connettività digitale, l’accelerazione della transizione energetica e la riorganizzazione delle catene logistiche globali stanno quindi ridefinendo la base stessa delle economie moderne.

Per arrivare a queste stime, la ricerca utilizza una metodologia che combina dati empirici e modelli economici, integrando fonti istituzionali (Banca Mondiale, Fondo Monetario Internazionale, Oecd) e stime proprietarie. L’analisi si basa poi sulla correlazione storica tra Pil e spesa in capitale, adattata per intensità settoriale e dinamiche della domanda futura. Entriamo nei dettagli.

Logistica, rinnovare i trasporti per sostenere il futuro

Il trasporto di merci e persone rappresenta ancora l’ossatura delle economie globali: l’80% del commercio mondiale, per volume, passa attraverso il trasporto marittimo. Ma questa infrastruttura mostra crepe significative. Negli Stati Uniti il 43% delle strade è in cattivo stato e il 7,5% dei ponti è giudicato strutturalmente carente. In Europa un terzo dei ponti francesi richiede manutenzione urgente, mentre – per fare un esempio – in Germania solo il 65% dei treni a lunga percorrenza è arrivato puntuale nel 2024, l’Italia non fa molto meglio. La modernizzazione si intreccia con la decarbonizzazione: l’Unione Europea ha introdotto il mandato FuelEU Maritime che prevede una riduzione del 2% nell’intensità delle emissioni dei carburanti marittimi entro il 2025, fino ad arrivare a un taglio dell’80% entro il 2050. Anche il settore aereo, attraverso Iata, si è impegnato a raggiungere la neutralità climatica entro il 2050 con l’adozione di carburanti sostenibili. Le compagnie dovranno affrontare ingenti spese in capitale per rinnovare flotte, infrastrutture portuali e aeroportuali, ma i benefici operativi di lungo periodo – maggiore efficienza, riduzione dei costi di manutenzione – spingeranno il settore verso un nuovo equilibrio.

Un’altra variabile riguarda le catene globali del valore. Il progressivo spostamento da strategie China-only a logiche China-plus-one ha portato Paesi come Vietnam e Indonesia ad attirare nel 2023 quasi 50 miliardi di dollari di investimenti manifatturieri greenfield. Ne deriva una spinta a realizzare nuove infrastrutture logistiche nel Sud-Est asiatico, con governi che hanno annunciato programmi per oltre 250 miliardi di dollari in porti, ferrovie e hub doganali. Alla complessità si aggiunge la carenza di manodopera: nel 2023 mancavano circa tre milioni di autotrasportatori a livello globale e si prevede un deficit di 90.000 marittimi entro il 2026. La risposta passa dall’automazione. Porti e scali logistici stanno implementando veicoli a guida autonoma, sistemi di pianificazione in tempo reale e analisi predittiva. Deutsche Bahn, ad esempio, utilizza telecamere e robot per la manutenzione dei convogli, risparmiando 20 ore di lavoro per ogni struttura metropolitana S-Bahn al giorno. Il futuro del trasporto sarà quindi sempre più ibrido: grandi opere di rinnovamento delle infrastrutture esistenti, investimenti per sostenere la decarbonizzazione e diffusione di tecnologie digitali per aumentare efficienza e sicurezza.

Energia, la pressione della domanda globale

Entro il 2040 saranno necessari oltre 23 mila miliardi di dollari per garantire la generazione, trasmissione e distribuzione di energia. A trainare la crescita non è solo l’industrializzazione dei Paesi emergenti, responsabili dell’85% della nuova domanda, ma anche la progressiva elettrificazione delle economie mature e la costruzione di data center ad altissima intensità energetica.

La transizione verso fonti rinnovabili procede spedita: secondo le stime McKinsey, entro il 2050 le rinnovabili potrebbero coprire tra il 65% e l’80% della produzione elettrica globale. L’evidenza è già nei grandi progetti offshore, come l’impianto olandese Hollandse Kust Zuid (1,5 GW, senza sussidi pubblici) e il Sofia Wind Farm nel Mare del Nord, che segnano il passaggio delle rinnovabili da sperimentazioni a infrastrutture di scala industriale. Accanto a solare ed eolico, si stanno affermando i piccoli reattori modulari (SMR), che garantiscono energia a basse emissioni e maggiore flessibilità rispetto agli impianti nucleari tradizionali. Russia e Cina hanno già collegato alla rete i primi impianti, mentre negli Stati Uniti il Dipartimento dell’Energia ha rilanciato nel 2025 un programma da 900 milioni di dollari per accelerarne la diffusione. Anche il settore privato si muove: Amazon ha acquisito una quota di X-Energy, sviluppatore di Smr negli Usa.

Non meno urgente è il rafforzamento delle reti di distribuzione, messe a dura prova da eventi climatici estremi. Entergy Louisiana, ad esempio, ha stanziato 1,9 miliardi di dollari per sostituire pali e sottostazioni con versioni resistenti a tempeste sempre più frequenti. Parallelamente cresce la necessità di nuove linee di trasmissione ad alta tensione, indispensabili per convogliare l’energia rinnovabile prodotta in aree periferiche verso i centri urbani. Il Regno Unito ha annunciato un piano da 58 miliardi di sterline per portare oltre 20 GW di energia eolica scozzese al sud del Paese entro il 2035. Infine, il ruolo delle tecnologie digitali: dai gemelli digitali delle reti di trasmissione, che riducono i tempi di simulazione da giorni a minuti, agli algoritmi di generative AI impiegati da Google insieme a Pjm Interconnection per ottimizzare la pianificazione di rete. Strumenti che consentono di integrare più rapidamente nuove fonti rinnovabili e ridurre i costi operativi. Il digitale, in verità – e lo vediamo a seguire – richiede ben altre ed approfondite riflessioni.

L’infrastruttura digitale come catalizzore di efficienze

Se logistica ed energia costituiscono pilastri “storici”, l’infrastruttura digitale è oggi il fattore più trasversale. Entro il 2040 richiederà circa 19 mila miliardi di dollari di investimenti, ma il suo impatto è moltiplicativo perché sostiene tutti gli altri verticali: dal controllo del traffico ferroviario alle smart grid, fino alla gestione della catena di approvvigionamento agricola.

Il vero acceleratore è l’intelligenza artificiale. Tra il 2023 e il 2024 l’adozione di AI generativa nelle imprese è più che raddoppiata, passando dal 33% al 71%. Questa crescita si traduce in un aumento vertiginoso della domanda di capacità di calcolo, con proiezioni che stimano un triplicarsi della potenza IT installata nei data center entro il 2030, da 171 a quasi 300 gigawatt. Microsoft da sola prevede di investire 80 miliardi di dollari nel 2025 per espandere i suoi data center, più della metà negli Stati Uniti. Non sorprende che il valore delle operazioni legate ai data center sia quintuplicato tra il 2020 e il 2024, passando da 11 a 54 miliardi di dollari, con un peso sul totale degli investimenti digitali cresciuto dal 16% al 47%. Al boom dei data center si accompagna la necessità di nuove dorsali in fibra ottica. Standard&Poor’s stima che un quarto dei 2.600 nuovi data center annunciati a fine 2024 sorgerà in aree urbane oggi sottoservite, generando domanda per reti metropolitane e dorsali a lungo raggio.

Accanto alla fibra, si espandono cavi sottomarini e satelliti. Il progetto 2Africa porterà un cavo di 45mila km che toccherà 33 Paesi e triplicherà la banda disponibile nel continente africano. Project Waterworth, in fase di pianificazione da parte di Meta, promette 50mila km di cavi per collegare cinque continenti e sostenere anche le esigenze dei data center AI. Sul fronte satellitare, Starlink ha superato gli 8mila satelliti operativi, mentre i costi di lancio in calo aprono scenari di copertura a basso costo nelle aree dove la fibra non è economicamente sostenibile. Questa corsa non riguarda solo le big tech: diversi governi stanno realizzando “fabbriche di AI sovrane”, data center nazionali che mantengono i dati sensibili entro i confini e riducono la dipendenza da operatori stranieri. SoftBank, in collaborazione con OpenAI, sta trasformando un ex impianto LCD a Osaka in un data center da 150 MW dedicato all’AI. In Europa Swisscom e Telenor hanno lanciato infrastrutture AI basate su Gpu Nvidia per le imprese locali.

Ma c’è un vincolo crescente: l’energia. Ogni nuovo campus di data center richiede enormi quantità di elettricità e sistemi di raffreddamento ad alta efficienza, riportando l’attenzione sull’intersezione tra digitale ed energia. Qui emergono partnership innovative tra utility e hyperscaler, con investimenti congiunti in impianti rinnovabili e sistemi di accumulo per alimentare i cluster di calcolo.

Intersezioni e implicazioni

Logistica, energia e digitale non possono più essere considerati compartimenti stagni. La realizzazione di corridoi per veicoli elettrici richiede cooperazione tra utility energetiche, concessionari stradali e piattaforme digitali per la gestione dei pagamenti e delle ricariche. I data center di nuova generazione dipendono da reti elettriche resilienti e da sistemi di raffreddamento che utilizzano enormi quantità d’acqua, incrociando così energia, digitale e risorse idriche. Secondo McKinsey, il 75% del capitale raccolto tra il 2023 e il 2024 da fondi infrastrutturali è stato indirizzato verso strategie cross-vertical, a conferma che gli investitori cercano ritorni laddove i verticali si intersecano. L’Europa si sta muovendo in questa direzione: Antin Infrastructure Partners, con un fondo da 10,2 miliardi di euro, ha dichiarato di voler investire proprio nelle convergenze tra energia, digitale e trasporto; Eqt Infrastructure VI, con 21,5 miliardi, punta su storage energetico, digitalizzazione ed elettrificazione della mobilità. Le implicazioni per policy maker e operatori sono chiare: non è più sufficiente pianificare infrastrutture isolate, ma serve un approccio integrato che favorisca resilienza, efficienza e sostenibilità.

© RIPRODUZIONE RISERVATA

: Sap come sistema nervoso")

: Sap come sistema nervoso")

")