: AI sovrana sprona le aziende")

: Nuova sede, stessa strategia")

: Business AI, cambia il fare impresa")

Immagine di rawpixel.com su Freepik

Immagine di rawpixel.com su FreepikLa crescita dei cloud marketplace gestiti dai più importanti hyperscaler – Aws, Microsoft Azure e Google Cloud, in primis – assume contorni tali da ridisegnare lo scenario della distribuzione del software enterprise. Lo studio di Omdia che analizza il tema, e da cui derivano le proiezioni qui di seguito, si concentra sul perimetro delle vendite di software enterprise attraverso i marketplace pubblici degli hyperscaler.

Sono considerati i volumi già registrati nel 2024, le dinamiche di crescita nei primi due trimestri del 2025 e le previsioni di investimento pluriennali delle imprese. La ricerca evidenzia in primis la convergenza tra tre driver principali: la crescita dei commitment cloud, la diffusione dell’intelligenza artificiale agentica e la domanda crescente di soluzioni di cybersecurity integrate.

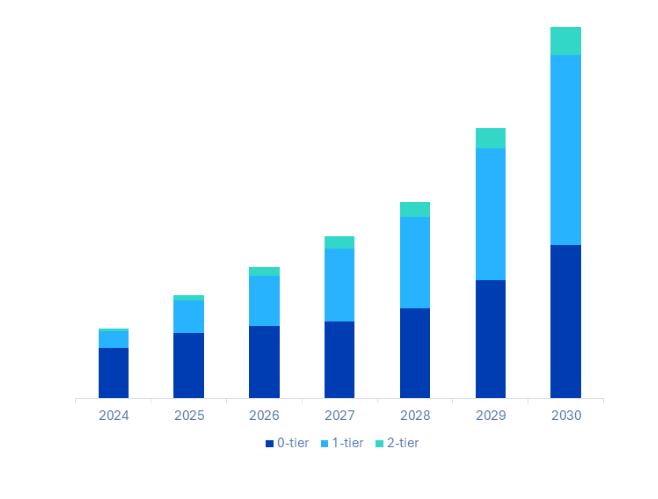

Secondo le previsioni di Omdia, le vendite di software attraverso i marketplace passeranno dai 30 miliardi di dollari nel 2024 a 163 miliardi nel 2030. Una traiettoria che equivale a una crescita (Cagr) del 29,1% nel periodo 2025-2030 e che riflette un mutamento sostanziale: il marketplace non è più una modalità accessoria di acquisto, ma un meccanismo strategico di procurement, parte integrante delle scelte di spesa e delle architetture cloud delle imprese.

Come cambia la spesa nei marketplace

Negli ultimi anni i marketplace sono stati utilizzati dalle aziende soprattutto come strumento per capire come strutturare gli impegni nel cloud. Con il moltiplicarsi dei contratti di spesa pluriennali, questo approccio si è trasformato ancora. Oggi il mercato del commitment cloud – gli impegni finanziari presi con i provider per l’acquisto di capacità e servizi – è stimato da Omdia in circa 470 miliardi di dollari a livello globale, distribuiti principalmente tra Aws, Microsoft e Google. E solo nel secondo trimestre del 2025 sono stati firmati nuovi contratti per quasi 30 miliardi di dollari, segno di un’accelerazione costante. Questa massa di investimenti non resta confinata ai servizi di base. Una quota significativa viene utilizzata per acquistare soluzioni di terze parti disponibili sui marketplace, trasformando il modello d’acquisto. Le imprese non si limitano più a “consumare” nel marketplace i crediti in eccesso, ma negoziano direttamente con gli hyperscaler la possibilità di allocare budget specifici per soluzioni software che supportano la propria strategia di adozione cloud. Ne deriva una relazione più strutturata, che consolida i marketplace come canali preferenziali di spesa IT. In particolare poi, le direzioni di spesa si concentrano sull’AI agentica e la cybersecurity. Più moderata invece la crescita dei segmenti già maturi come infrastrutture e applicazioni business, che mantengono comunque volumi molto elevati. Entriamo nei dettagli.

Le categorie tecnologiche più rilevanti

Secondo Omdia, tre categorie tecnologiche assorbiranno il 63% della spesa totale via marketplace nel 2025: infrastructure software, con un valore di 10,5 miliardi di dollari, DevOps (9,1 miliardi) e business applications (9,1 miliardi). Questi segmenti costituiscono la base di qualunque architettura IT cloud e restano imprescindibili per la gestione tanto dei sistemi di back-end quanto delle interfacce applicative rivolte agli utenti. Accanto a questo “fondamentale” di spesa, emergono due direttrici di crescita che attirano l’attenzione degli analisti. Da un lato, come accennato, l’intelligenza artificiale in versione agentica – basata su protocolli multi-agente e microtransazioni – che promette di raggiungere un volume di spesa di 24,4 miliardi di dollari nel 2030. Dall’altro, la cybersecurity, che con un Cagr del 31% dovrebbe arrivare a quota 31 miliardi. La convergenza tra piattaforme integrate di sicurezza e marketplace apre scenari inediti per i vendor, in un momento in cui le aziende cercano soluzioni che siano al tempo stesso scalabili, gestibili in cloud e conformi ai requisiti regolatori.

Il ruolo dei partner

Un punto particolarmente interessante della ricerca Omdia riguarda il canale e i partner. I timori iniziali di disintermediazione, che avevano accompagnato i primi anni dei marketplace, si rivelano infondati. Aws, Microsoft e Google hanno introdotto modelli di “partner private offers” e schemi distributivi che consentono a system integrator, rivenditori e distributori di restare centrali nel processo di vendita. Omdia prevede che entro il 2030 circa il 60% delle transazioni marketplace sarà intermediato da partner. Questo significa che il canale non solo mantiene un ruolo di supporto alle imprese, ma si specializza nella gestione dei commitment multicloud, nell’abilitazione di modelli ibridi di procurement e nell’offerta di servizi a valore aggiunto lungo l’intero ciclo di vita del cliente. Un ulteriore elemento di evoluzione riguarda lo sviluppo di piattaforme proprietarie da parte dei partner stessi. Nell’“agentic age”, i system integrator e i fornitori di servizi gestiti stanno creando propri agenti AI e piattaforme di orchestrazione, in grado di intercettare una quota crescente delle transazioni miliardarie che transitano dai marketplace. In questo modo, non si limitano a rivendere soluzioni di terzi, ma partecipano attivamente alla creazione di nuove catene del valore.

L’analisi

Alastair Edwards, chief analyst di Omdia, sintetizza così la sua analisi: “Gli hyperscaler marketplace continuano a registrare una rapida accelerazione come canale di go-to-market per i vendor di tutto il settore tecnologico”. Un numero crescente di Isv sta già raggiungendo – e in alcuni casi superando – il miliardo di dollari annuo di vendite attraverso Aws, Google Cloud e Microsoft Azure Marketplace: “Questi risultati sono possibili perché i vendor hanno imparato ad attivare sia i partner sia i distributori, ampliando la base di clienti e aumentando la quota di vendite gestite tramite marketplace”.

Coerente quindi anche che l’AI agentica rappresenti uno dei segmenti più dinamici nei prossimi cinque anni: “Gli hyperscaler stanno competendo per vincere la corsa come canale privilegiato per l’agentic AI. Questa tecnologia è destinata a rappresentare una quota sempre più significativa del consumo di cloud e, di conseguenza, un terreno competitivo su cui i provider non possono permettersi di restare indietro”. Le barriere d’ingresso poi si abbassano: startup e Isv più piccoli possono accedere allo stesso mercato dei grandi vendor globali, sfruttando la visibilità garantita dagli hyperscaler. E per i partner, la sfida è duplice: da un lato, devono garantire competenze e servizi che consentano alle aziende di massimizzare i propri commitment multi-cloud. Dall’altro, hanno l’opportunità di sviluppare soluzioni proprietarie – soprattutto in ambito AI e sicurezza – che li trasformano da semplici intermediari a protagonisti attivi della filiera. Per le imprese clienti, infine, il modello apre nuove possibilità di procurement. Acquistare attraverso i marketplace permette di semplificare i processi di approvvigionamento, di sfruttare i crediti già inclusi nei contratti cloud e di allineare le scelte software alle strategie complessive di digitalizzazione. La disponibilità di un catalogo in continua espansione, che spazia dalle soluzioni di base alle piattaforme AI avanzate, consente di accelerare l’innovazione e ridurre i tempi di adozione.

Una corsa ancora agli inizi

Le proiezioni di Omdia mostrano chiaramente che si parla di una vera e propria corsa che è solo agli inizi. Da qui al 2030, la combinazione di commitment pluriennali, la crescita dell’AI agentica e la centralità della cybersecurity integrata porterà i marketplace a quintuplicare il loro volume d’affari. Un trend che non riguarda solo i tre grandi hyperscaler globali, ma che potrebbe progressivamente estendersi anche a provider regionali o verticali, interessati a replicare il modello su scala più contenuta. Il dato forse più significativo non è tanto il valore assoluto dei 163 miliardi attesi nel 2030, quanto il ritmo di crescita e la varietà di attori coinvolti. Dai grandi vendor globali alle startup, dai partner tradizionali ai nuovi operatori specializzati in AI, l’intero ecosistema si sta adattando a un modello che, nel giro di pochi anni, è passato dall’essere un canale secondario a rappresentare una parte sempre più consistente della catena del valore del software enterprise.

© RIPRODUZIONE RISERVATA

")

: AI sovrana sprona le aziende")

")