: AI sovrana sprona le aziende")

: Nuova sede, stessa strategia")

: Business AI, cambia il fare impresa")

Nel terzo trimestre del 2020, Idc registra una crescita del mercato pc del 14,6% anno su anno, per 81,3 milioni di pezzi consegnati. La fotografia riguarda desktop, notebook e workstation, quindi i sistemi di computing “tradizionali”, che per anni hanno vissuto lunghi periodi di “calma piatta”. I bisogni legati alla business continuity e alla didattica a distanza, comuni in tanti Paesi, hanno portato quindi anche tra agosto e settembre, come già nel trimestre precedente, a previsioni più che positive per il mercato dei pc, secondo quanto registra il Worldwide Quarterly Personal Computing Device Tracker di Idc.

Pur con qualche criticità, perché la crescita sarebbe potuta essere anche più significativa, sia nel mercato consumer, sia in quello aziendale, se non si fosse registrata precedentemente la carenza di componenti (processori, pannelli e altro…) che hanno costretto l’industria ad iniziare il terzo trimestre con un considerevole arretrato di ordini non eseguiti. Elemento che, secondo gli analisti, continuerà a rappresentare un problema anche alla fine del terzo trimestre dell’anno.

Si tratta poi di crescita trasversale ai diversi segmenti, cresce infatti il mercato del gaming, quello dei Chromebook e in alcuni casi, anche quello dei laptop con connettività cellulare, ad indicare una precisa destinazione di utilizzo (lavoro remoto, etc.). Sarà interessante a questo proposito il confronto anche con i dati Gartner di cui trattiamo in seguito.

A guardare invece nel dettaglio cosa è successo nelle diverse geografie, ecco che in Europa bisogna registrare che le spedizioni di pc tradizionali sono cresciute ma ad una cifra, di fronte ad una eccezionale di crescita per i notebook, ma anche al forte calo del mercato dei desktop. Le vendite dei laptop sono cresciute perché in grado di facilitare la fruizione dei contenuti multimediali in streaming (intrattenimento), lavoro e studio da casa ed in mobilità, mentre gli uffici chiusi hanno contribuito al calo della domanda di dispositivi per il computing fissi.

Il mercato americano, invece, ha fatto registrare una forte crescita delle spedizioni, a due cifre (sia per Idc, sia per Gartner). In questo caso, mentre la vendita dei laptop e dei dispositivi ibridi e touch ha continuato a crescere, per esempio per la didattica – ed infatti è da registrare anche l’esplosione del mercato dei Chromebook (anche se non fotografata in questi dati) – anche a livello domestico, il mercato dei desktop pur in calo anno su anno, ha beneficiato del ritorno di attenzione per i sistemi di gaming.

Singolare, nelle diverse geografie, il mercato giapponese. In Giappone, il progetto Giga, che prevede che tutti gli studenti del Paese ricevano pc e tablet per l’apprendimento online, anche se accompagnato da una forte crescita dello smart working, ha contribuito all’andamento “quasi piatto” del mercato pc, unica eccezione nelle diverse geografie. Il mercato della proposizione consumer è addirittura diminuito anno dopo anno dopo la forte crescita registrata lo scorso anno in relazione anche all’alto numero di migrazioni di Windows 10.

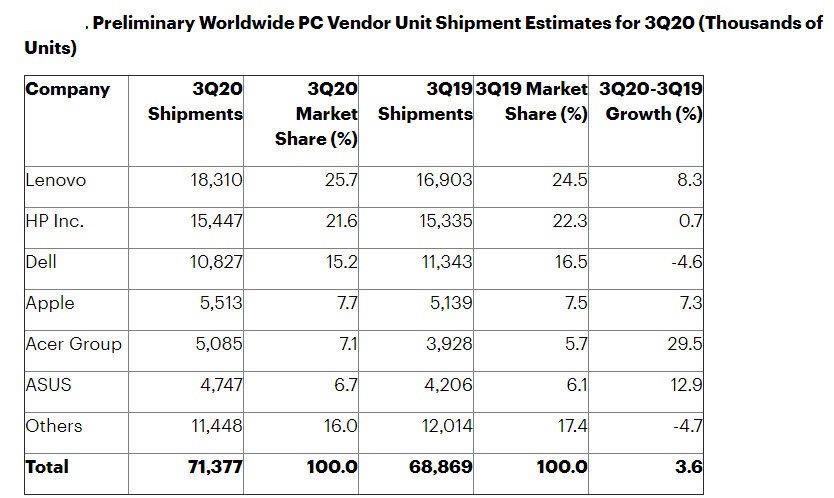

Arriviamo quindi ai numeri ed all’analisi per i diversi vendor. Le previsioni Idc fanno registrare risultati positivi per tutti i più importanti vendor, con l’eccezione di Dell Technologies che, pur in un contesto complessivamente favorevole, ha perso il 2,3% di market share nella comparazione del trimestre anno su anno, ma soprattutto non è riuscita a crescere (-0,8% di pezzi consegnati).

Di fatto, per il momento, la performance negativa di Dell ha un minimo impatto nella classifica dei top vendor, considerato che Dell Technologies è il terzo vendor di pc a livello globale, con una quota di mercato (14,8%) quasi doppia rispetto all’inseguitore Apple (al quarto posto con 8,5% di market share) che però è il vendor cresciuto di più anno su anno nel terzo trimestre (+38,9%). Le prime due posizioni vedono ancora il testa a testa tra Lenovo ed HP. Lenovo con il 23,7% di market share, HP con il 23% (rispettivamente poco più di 19 milioni e circa 18,7 i milioni di pezzi consegnati).

I primi tre vendor insieme rappresentano il 61,5% del mercato. Acer, dopo Apple, è il produttore di pc che è riuscito a fare meglio sul mercato in tempo di crisi. E’ cresciuta del 29,3% anno su anno, e ha guadagnato 1,8% di market share rispetto al 2019 (per circa 6 milioni di pezzi consegnati nell’ultimo trimestre), distanziando gli altri brand.

Accomuna diversi vendor invece il momento di “rimbalzo” registrato nel primo trimestre del 2020, in pratica ad inizio emergenza sanitaria, di fatto verso un trend negativo proprio per Dell Technologies e i vendor “minori”. Mentre per HP, Apple e Acer ha rappresentato il via verso una crescita pur con accelerazioni diverse. Lineare l’andamento di Lenovo che invece aveva fatto registrare il suo “picco” nell’ultimo trimestre del 2019.

Gartner, crescita sì ma moderata

Decisamente più conservative sono invece le previsioni di Gartner, per una crescita complessiva prevista inferiore al 4% per il medesimo comparto. Dai dati Gartner è interessante evidenziare il diverso trend con Lenovo a marcare una crescita più decisa rispetto ad HP che avrebbe sofferto nel mese di agosto per la supply chain “affaticata” dal problema riconosciuto di approvvigionamento di componenti. Mentre sarebbe confermata l’ottima performance di Acer e il momento negativo di Dell Technologies.

Gartner sottolinea inoltre come la performance di Lenovo sarebbe da legarsi in parte alla ripresa in Cina del mercato, con un traino positivo anche per il mercato desktop, che invece HP non ha potuto registrare, tanto che il vendor americano farebbe registrare una crescita di appena lo 0,7% nel terzo trimestre del 2020, rispetto al medesimo periodo del 2019.

In particolare, la serie positiva di 17 trimestri consecutivi di crescita, anno su anno, per Dell con questo trimestre ed un calo importante 4,6% in un contesto positivo, secondo Gartner sarebbe il diretto riflesso della sua focalizzazione sul business rispetto ai pc consumer. Le vendite di pc portatili di Dell infatti sono aumentate, ma il forte calo delle vendite di PC desktop ha compensato questa crescita. Il declino di Dell sarebbe quindi indicatore della cautela di spesa da parte degli acquirenti aziendali.

Per quanto riguarda invece le geografie, secondo Gartner il mercato dei pc in Emea, diversamente da quanto documenta Idc, sarebbe rimasto sostanzialmente piatto nel terzo trimestre del 2020, con una crescita appena dello 0,4% anno su anno per 19,5 milioni di unità consegnate.

La domanda sarebbe invece ampiamente in crescita per la parte pc consumer, guidata dalle vendite di notebook a prezzi aggressivi per bambini e studenti, e dalle macchine da gioco di fascia alta per supportare le esigenze di intrattenimento delle famiglie. La crescita spalmata sostanzialmente in modo equilibrato secondo Idc tra i due top vendor non trova riscontro nei preliminari di Gartner che di fatto ridimensiona sensibilmente anche le performance di Apple.

I preliminari Gartner offrono infine un’ulteriore indicazione sulle performance di un vendor apprezzato nel nostro mercato, Asus, che farebbe registrare una crescita di quasi il 13% nel confronto anno su anno del trimestre concluso a settembre, a documentare un’ulteriore concentrazione e focalizzazione del mercato sui primi 6 vendor. Crescita importante ma non sufficiente ad evitare il superamento di Asus da parte di Acer (+29,5% anno su anno, nel confronto Q3).

© RIPRODUZIONE RISERVATA

")

: AI sovrana sprona le aziende")

")