: AI sovrana sprona le aziende")

: Nuova sede, stessa strategia")

: Business AI, cambia il fare impresa")

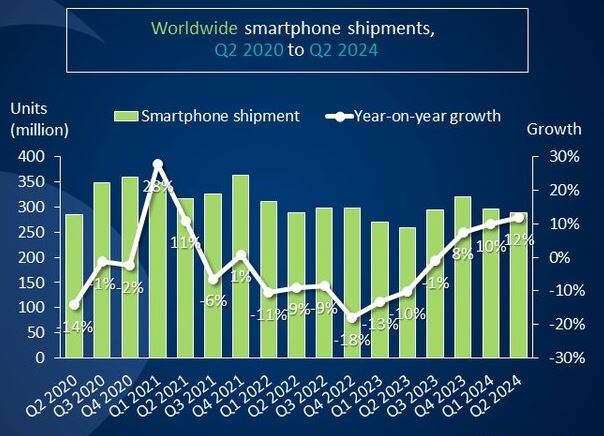

Anche nel secondo trimestre di quest’anno, come era già accaduto nel primo, il mercato degli smartphone continua la sua corsa positiva. Sono così tre, considerato anche l’ultimo del 2023, i quarter consecutivi con il segno più, ma gli analisti di Canalys concordano nel dubitare che sia possibile chiudere il cerchio con lo stesso andamento per tutto il 2024. Il contesto entro cui il comparto cresce è stato preparato dall’impegno dei vendor ad introdurre innovazione nei device, ma anche da migliorate condizioni complessive per il business. Per quanto riguarda il primo punto, per esempio, sono arrivati nuovi modelli, confermati i form factor più recenti e costosi (pieghevoli e con doppio display, per esempio), e l’AI con le sue promesse inizia ad essere introdotta in modo massivo sugli smartphone.

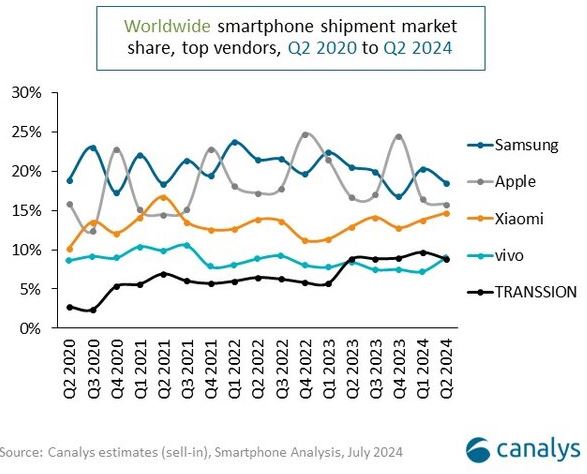

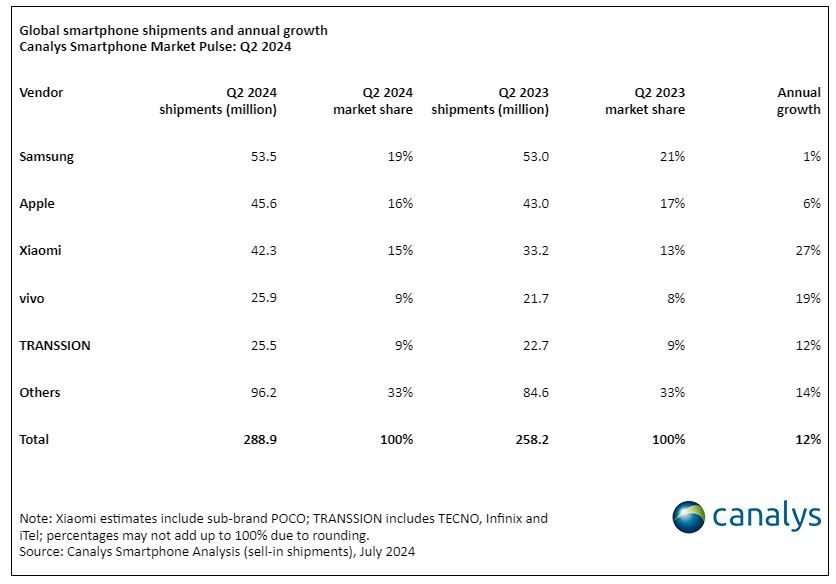

Sono poco meno di 290 milioni i pezzi di smartphone spediti (+12% rispetto a Q2 2023), e tutti i vendor chiudono con il segno più. A crescere meno di tutti, nei primi posti della classifica per volumi di mercato, è però proprio Samsung, il primo vendor, che ha riconfermato la sua posizione in cima alla lista, ripresa in Q1 2024 dopo un breve periodo di interregno Apple (Q4 2023). Il vendor coreano spedisce 53,5 milioni di pezzi. Quasi uno su cinque degli smartphone venduti nel mondo nel secondo quarter 2024 è suo, ma sia Samsung, sia Apple perdono nel confronto tra Q2 anno su anno: rispettivamente 2 e 1 punto percentuale di market share.

L’analisi porta a valutare che le linee di prodotto di fascia alta Samsung hanno continuato a sostenere la crescita in valore, mentre la rinnovata serie Galaxy A con il 5G ha tenuto. Apple, al secondo posto con 45,6 milioni di unità, è sostenuta dall’andamento positivo del suo mercato soprattutto in Nord America e nei mercati emergenti in area Apac. Xiaomi, con la sua offerta di prodotti competitivi, insegue Apple e tocca una quota di mercato del 15%. E’ il vendor che cresce di più e ruba market share ai competitor diretti. Vivo invece torna al quarto posto della classifica ed ha spedito 25,9 milioni di unità per una quota di mercato del 9%. Transsion, il vendor cinese di Shenzen in rapida crescita, si piazza al quinto posto, spedisce 25,5 milioni di unità e guadagna una quota di mercato del 9% equivalente a quella di Vivo, che però è molto più conosciuta, almeno nei nostri mercati.

Sanyam Chaurasia, senior analyst di Canalys: “Nella seconda metà del 2024, Apple e Samsung si concentreranno sul consolidamento delle proprie strategie a lungo termine nei mercati maturi, mentre altri marchi cercheranno di incrementare le vendite nei mercati emergenti, avendo immesso un gran volume di device sul canale ora, per cercare di anticipare le previsioni di costi operativi più elevati”.

E’ a nostro avviso da sottolineare anche come diversi brand, che in Europa continuano ad essere considerati di riferimento, non lo siano praticamente più del tutto a livello globale. E’ vero che uno smartphone su tre è proprio di questi marchi, ma alla voce “tutti gli altri” la percentuale di crescita è sì del 14%, ma superata decisamente sia da Xiaomi, sia da Vivo, mentre i due brand che guidano il mercato crescono molto meno.

Smartphone, dove il mercato cresce di più

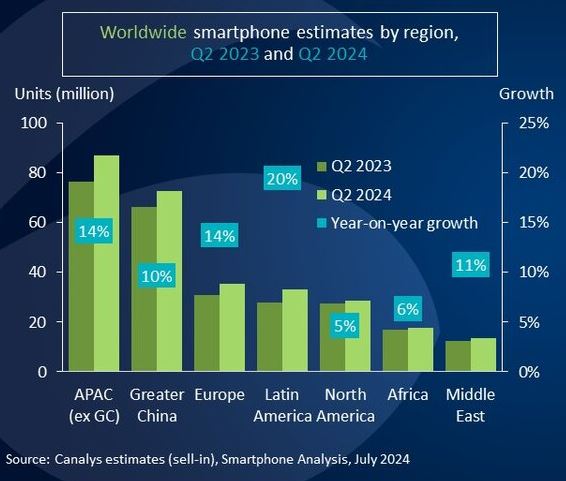

A sostenere la crescita oggi non sono più né l’Europa né il Nord America, anzi, quella della regione Apac e della Cina vale praticamente il doppio. La traiettoria di crescita della Cina ora rispecchia i mercati globali, guidata come è da condizioni macroeconomiche migliorate e da una rinnovata fiducia tra il canale e i brand. Nel mercato interno, i vendor cinesi locali utilizzeranno le funzionalità GenAI per distinguersi nel segmento premium, puntando a catturare la crescente spesa di fascia alta e ad applicare strategie di successo a livello mondiale.

Prosegue Chaurasia: “Nel secondo trimestre, Europa e Nord America hanno registrato sì aumenti significativi dei volumi ma anche perché i fornitori hanno accumulato proattivamente scorte per le prossime stagioni di vendita delle festività”. Samsung si concentrerà sull’integrazione del suo ecosistema Galaxy per creare proposte a valore per i consumatori attraverso le sue offerte di punta con funzionalità GenAI. Apple cercherà di accelerare la domanda di sostituzione in questi mercati attraverso la sua strategia AI, con modelli ibridi, maggiore privacy e funzionalità Siri personalizzate, ma intanto l’AI di Apple negli iPhone al momento non è prevista ancora per l’Europa.

Fa risuonare in un clima di ottimismo un piccolo campanello di allarme, invece, Toby Zhu, senior analyst di Canalys: “Se tutte le principali regioni sono cresciute nel secondo trimestre, mantenere prodotti competitivi diventerà sempre più difficile. Con la fine del primo trimestre, i fornitori hanno esaurito le scorte di componenti a basso costo. Questo rappresenterà una sfida per i marchi del mercato di massa, poiché la domanda di specifiche competitive – come miglioramenti nella capacità di archiviazione, nei display e nelle fotocamere – rimane alta”.

Proprio i marchi emergenti dovrebbero affinare le strategie regionali e ottimizzare gli investimenti nella vendita al dettaglio per bilanciare l’espansione del mercato in un contesto di costi operativi elevati. E così, “una gestione efficace dell’inventario dei canali resta fondamentale per prevenire contraccolpi nei prezzi e perdite operative”. Dopo un prolungato periodo di recessione del mercato, mantenere una buona salute operativa rimane una priorità assoluta per i marchi e i canali.

La prima conseguenza sarà proprio che nonostante l’alta domanda stagionale nella seconda metà dell’anno, sarà improbabile che il mercato degli smartphone registri una crescita a due cifre per l’intero 2024. Prosegue e conclude Zhu: “I fornitori di smartphone dovrebbero migliorare la loro competitività nella seconda metà dell’anno tramite una pianificazione regionale mirata”. Anche perché consumatori e partner di canale si sono adattati alle promozioni e ai prodotti convenienti nel fragile contesto economico degli ultimi due anni. Molto probabilmente il 2024 si concluderà con una crescita complessiva nell’anno solare solo single digit, non come ora. E nel 2025, con la domanda dei consumatori ancora incerta, soprattutto nei mercati maturi, i fornitori dovranno concentrarsi sull’offerta di esperienze innovative con gli smartphone per attirare gli acquirenti che cercano novità importanti e “game changing” nell’esperienza quotidiana.

© RIPRODUZIONE RISERVATA

: AI sovrana sprona le aziende")

")